文 | 酒讯 半颗

编辑 | 方圆

三季报再一次证明:2025年的酒类流通行业,正从主动扩张步入被动求生的阶段。

在酒水行业消费低迷、批价倒挂、库存高企的多重压力下,流通端是“承重”的第一环。华致酒行作为A股唯一披露三季报的酒类流通上市公司,业绩表现成为观察整个行业的窗口:营收、利润双降,库存与经营也在不同程度上面临挑战。与此同时,酒便利、红酒世界、1919等企业也在不同程度上陷入困境。

这场行业共性挑战,令流通企业在收缩与转型之间艰难平衡,竞争模式也顺势从比拼规模,转向比拼生存能力。

01 业绩挑战加剧

2025年,酒类流通行业的压力正在集中显现。作为A股唯一一家披露三季报的酒类流通上市公司,华致酒行的数据为行业提供了一个较为清晰的缩影。

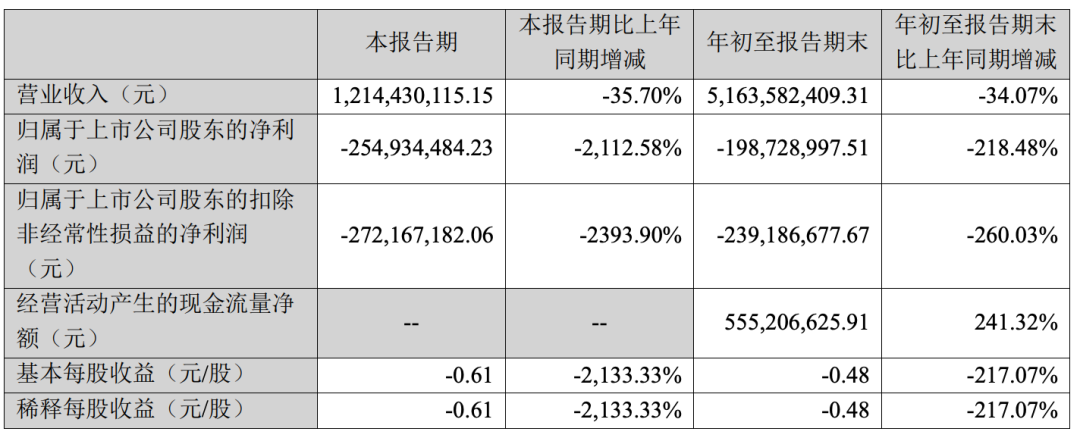

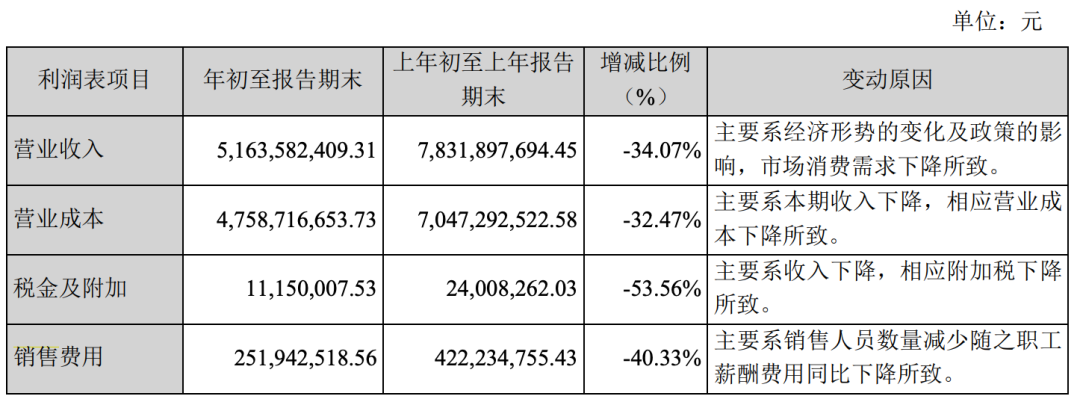

根据财报,华致酒行前三季度实现营业收入51.64亿元,同比下降34.07%;其中第三季度单季营收为12.14亿元,同比下滑35.7%,降幅较上半年进一步扩大。公司在财报中坦言,业绩下滑主要受经济形势变化与政策调整影响,导致市场消费需求下降。

图片来源:华致酒行2025前三季度财报截图

从收入结构看,华致酒行的营收仍高度集中在白酒板块,2024年白酒业务收入占比高达92.55%。这一结构在白酒行业整体承压的背景下,进一步放大了华致酒行的风险。前三季度,20家A股白酒上市公司营收合计为3177.79亿元,同比下降5.90%,白酒板块整体增长乏力,以白酒销售为主线的华致酒行首当其冲,成为行业调整的直接承压者。

净利润与营收规模同步下行。前三季度,华致酒行归母净利润亏损1.99亿元,其中一季度仍盈利0.85亿元,二、三季度则分别亏损0.29亿元和2.55亿元,亏损幅度持续扩大。扣除非经常性损益后,公司主营业务更显疲软,前三季度扣非净利润亏损2.39亿元。

期间,华致酒行销售毛利率降至7.84%,同比下滑2.18个百分点;销售净利率为-3.94%,较上年同期2.21%显著回落。第三季度毛利率、净利率则分别跌至1.72%和-21.54%,显示盈利空间被严重压缩。

值得注意的是,华致酒行的困境并非孤例。属于新三板基础层的酒便利、新三板挂牌的红酒世界不必披露三季报,但从它们上半年的财务表现来看,行业的整体下行趋势已相当明显。

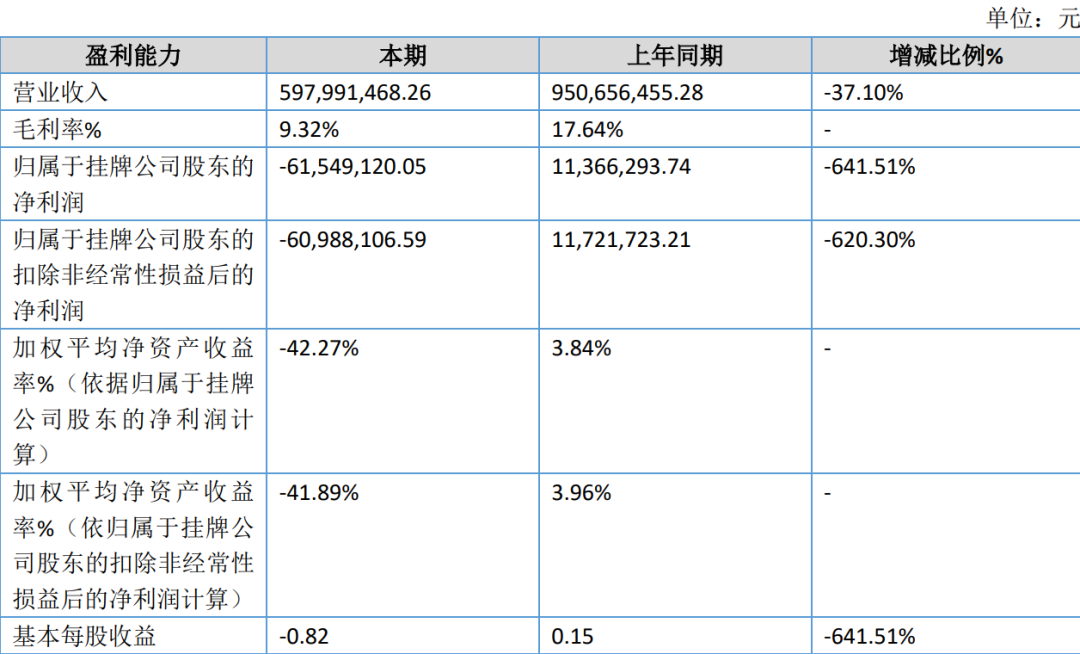

酒便利上半年实现营业收入5.98亿元,同比下滑37.1%;毛利率从17.64%骤降至9.32%,净利润则从上年同期的盈利1008万元转为亏损6311万元,同比暴跌725.8%,创下自新三板挂牌以来的最大半年度亏损。彼时,公司在财报中称,营收下滑既受宏观消费环境影响,也与自身战略调整有关。

图片来源:酒便利2025上半年财报截图

另一家以红酒业务为主的红酒世界情况类似。2025年上半年,公司实现营业收入2152万元,同比下降49.49%;净利润亏损764万元。

中国食品产业分析师朱丹蓬认为,当白酒行业整体进入调整期,再叠加宏观经济环境低迷以及消费意愿、消费能力、消费信心的持续下行,酒类流通企业所承受的经营压力显著加大。对于酒类流通企业来说,其业绩承压与经营难度的情况仍将持续。

02 价格倒挂老大难

如果说营收下滑揭示了酒类流通行业的表层问题,那么利润的持续收缩,则暴露了更深层次的价格危机。眼下酒类流通行业正被动陷入恶性循环:消费端低迷导致库存积压,库存压力反向推动价格下探,最终侵蚀利润空间。

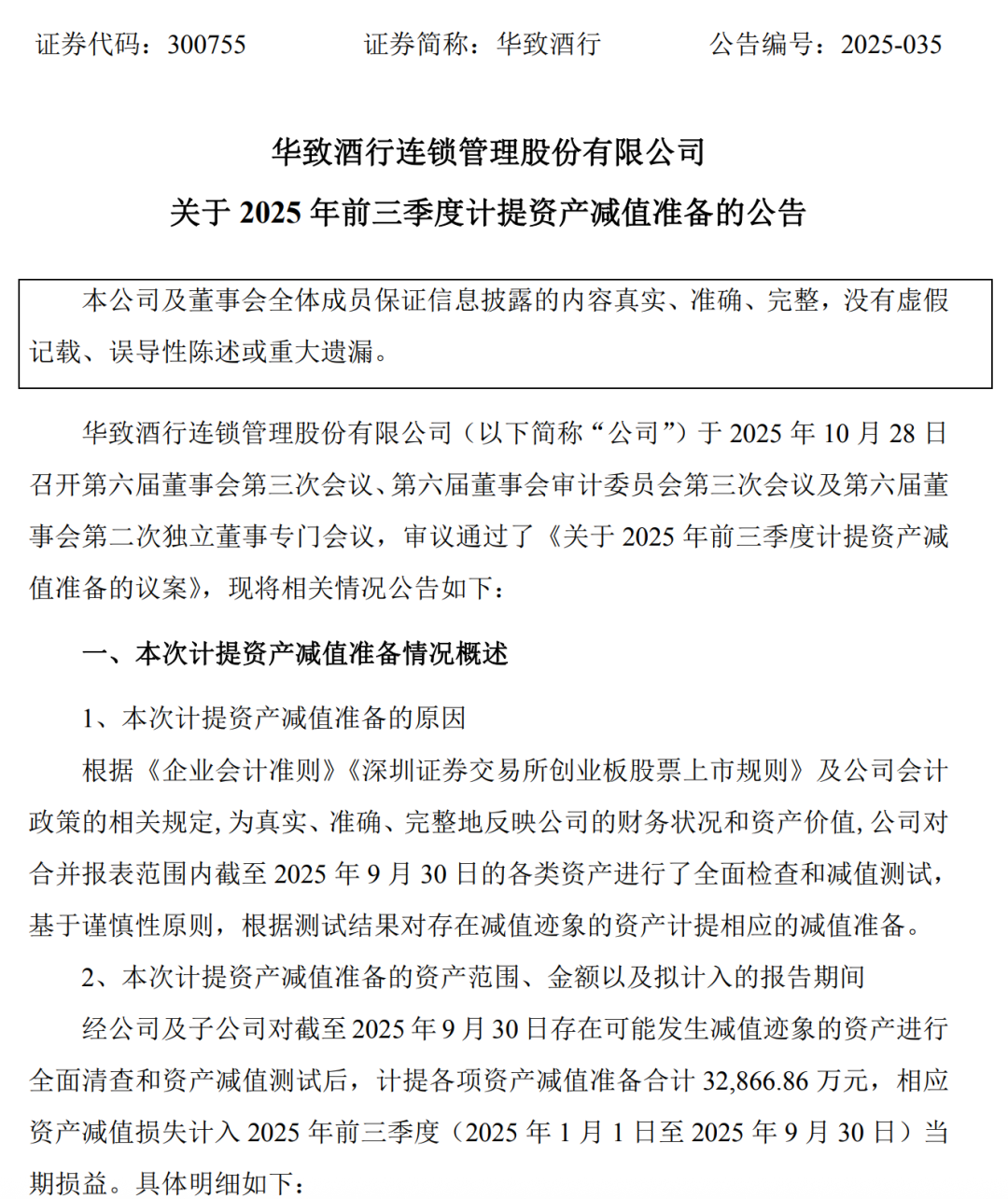

华致酒行在三季报中明确指出,净利润下降主要系本期计提的存货跌价准备增加所致。根据公司同期发布的《关于2025年前三季度计提资产减值准备》公告,截至9月30日,公司合计计提各项资产减值准备约3.29亿元,其中存货跌价准备高达3.25亿元,占上年度经审计净利润的30%以上。这一数字意味着,企业库存商品的市场价值已远低于账面成本。换句话说,白酒的市场价格下行,正在大量侵蚀着企业利润。

图片来源:华致酒行公告截图

事实上,2025年以来,名酒批发价的集体回落已成为行业普遍现象。这不仅是华致酒行的一家之难,酒仙网、1919、酒便利等头部流通企业也在不同程度上受到波及。

根据中国酒业协会发布的《2025中国白酒市场中期研究报告》,今年上半年行业平均存货周转天数已达900天,同比增加10%,库存同比上升25%;约六成白酒企业面临价格倒挂问题,其中800元至1500元价格带最为严重。申万宏源的研报进一步指出,今年中秋、国庆双节期间,白酒整体需求同比下降20%至30%,库存环比增加10%至20%,批价全面下行。

这种下行趋势直接压缩了流通企业利润空间。厂家的出厂价未降,而渠道端终端售价持续走低,经销商利润空间被不断压缩。

图片来源:酒讯念祎/摄

比如,目前市面上的核心大爆品中,53度飞天茅台是为数不多仍维持溢价的大单品,其出厂价1169元、终端价1700元左右。虽溢价空间仍有500元上下,但从年中以来,茅台价格也已下滑超百元。

其余产品则普遍出现价格倒挂:汾酒青花30、酒鬼酒内参、泸州老窖国窖1573等高端产品倒挂区间在130至300元之间。中高端代表古井贡古20,也出现50元左右的小幅倒挂。

线上电商平台这一现象则更加严重,随着“双十一”等促销节点临近,白酒价格战愈演愈烈。酒讯发现,在拼多多平台百亿补贴板块中,53度飞天茅台价格已降至1499元/瓶,逼近官方指导价的下限。这种线上渠道的低价竞争,进一步拉低了市场预期,也使线下经销商难以维持正常利润水平。业内人士普遍认为,若价格倒挂情况持续发展,渠道端亏损面还将扩大。

图片来源:拼多多百亿补贴板块截图

03 寻求消费者直联

面对价格倒挂、库存高企、利润承压的连锁反应,酒类流通企业的自救战已然全面打响。

对于华致酒行来说,控制成本是最直接,也是最见效的策略。今年前三季度,公司销售费用降至2.52亿元,同比大幅减少1.7亿元,降幅达40.33%。公司在财报中解释,主要系销售人员数量减少随之职工薪酬费用同比下降所致;与此同时,管理费用也从上年同期的1.21亿元降至0.96亿元,同比下降20.76%。

图片来源:华致酒行2025前三季度财报截图

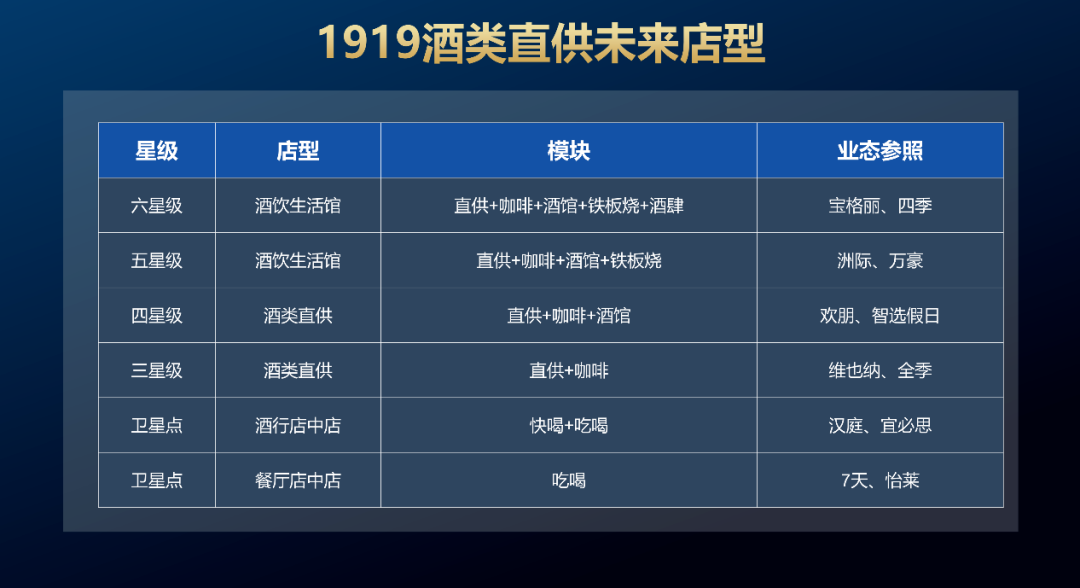

1919则以类似的措施推进降本增效。据悉,通过平台化转型,1919将总部人员由6000人缩减至200人。将采购、配送等环节社会化,建立“玖妈妈”供应商平台,仅用12人即可完成传统300人团队的工作量。

行业层面,监管与协会也在试图为企业提供制度化的支撑。10月14日,中国酒类流通协会在南京发布了首批五项团体标准,包括《酒类零售连锁经营管理规范》等,着力提升流通端行业地位,旨在逐步改变长期以来“厂强商弱”的格局。

在具体业务层面,渠道创新与消费场景重构成为破局关键。华致酒行在原有业务基础上,持续推进“3.0门店”战略,通过“名酒+餐饮+文娱”生态重构消费场景,实现“空间即流量”,打造集品鉴、社交、体验于一体的高端酒饮空间。这种模式既能提升品牌形象,也有助于挖掘高净值客户群的体验需求。

1919则在路径上选择了“跨界突围”,打造融合即时零售与场景体验的“F2B2C生态平台”,让门店从单一零售点转化为“酒饮+餐饮+社交”的复合空间,重新定义卖酒的商业逻辑。

图片来源:1919公众号截图

酒仙网的转型思路则聚焦“规模+效率”,推出超级店战略,以“低毛利、高周转、强粘性”为核心,打造超级零售量贩模式。重点下沉三、四线市场,以极致性价比和品牌正品保障重新争夺终端阵地。

可以看到,虽然各家路径不同,但目标高度一致:摆脱对酒水价格体系的依赖,重建与消费者的直接连接。

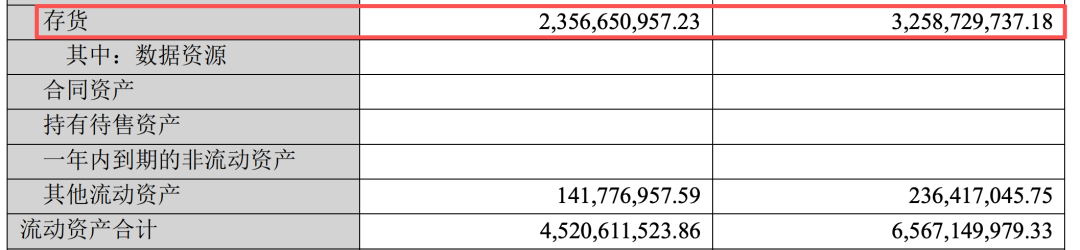

此外,不少企业更是直接把目光投向“去库存”。华致酒行重新明确自身定位,提出四大核心方向,其中就包括“去库存、保稳健”方向。今年上半年,华致酒行主动同比削减28%的采购订单,虽造成阶段性营收下滑,但有效控制了库存规模。到2025年第三季度末,华致酒行存货规模降至23.57亿元,比期初减少近32%;经营性现金流达到5.55亿元,同比增长241%。

图片来源:1919公众号截图

1919的调整效果同样显著,通过业务流程重构,公司将库存从高峰期的60亿元压缩至合理区间,年运营成本下降97%,资金周转效率显著提升。

可以说,2025年的酒类流通行业正在经历一场“瘦身”。从削减费用到结构转型,从压缩库存到业态融合,企业们正在寻找新的利润平衡点。

九德定位咨询创始人徐雄俊认为,对于酒类流通企业而言,其核心竞争力仍在于销售渠道,本质上都要解决自身的竞争问题。要走出当前的困局,关键仍在于让消费者找到非你不可的购买理由。无论是强化“真酒”的信任心智,还是突出“高性价比”的实用导向,抑或通过鲜明的品牌命名与清晰定位来提升记忆点,这些才是突破当下竞争格局的真正关键。

评论