日前,外媒报道称,中国的应用程序“微信”为蓬勃发展的应用程序行业开辟了新的收入来源,为内容创作者创造了有利可图的机会。 美国在内容变现方面如何需要向中国学习BALABALA。

微信又为中国人的民族自豪感立功了。

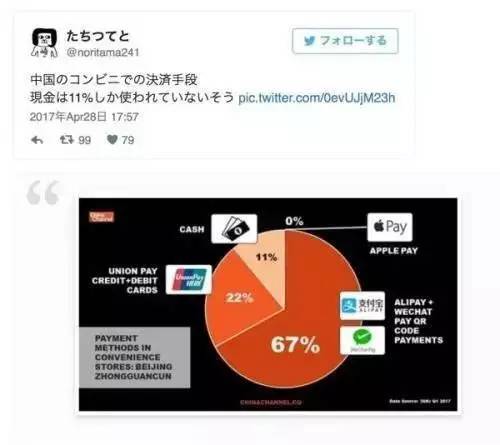

最近诸如此类“中国移动支付逆天了”的新闻层出不穷,比如前一段热炒的日本网友“2CH震惊了!中国移动支付如此发达,我们会不会被耻笑 ”的帖子,“马云笑称乞丐讨钱也要二维码,支付宝微信远征欧美”的新闻,还有“其实美国移动支付真的和中国相差甚远,这次美国是落后的那个”……

的确,如今线上线下连通的网络付费做得风生水起,出门只带手机的“无现金一族”飞速发展壮大,中国的移动支付市场在全球都处于领先地位,互联网时代,中国人终于成功占据了“我创造,你跟从”的老大哥地位,简直令人不由得鞠一把热泪。

但我们究竟是如何走到今天的?

且让八君我慢慢道来。

1

网络付费前八年:唯使君与操耳

网络付费上下半场的分割点,是移动端的崛起。

这是一场巨头间的游戏,决定市场布局的缠斗,关键角色始终只有两个:阿里和腾讯。

即使是掌握了人民钱袋子多少年的银行,也因为体制或意识的原因,遗憾地未能掌握太多话语权。

支付宝的崛起是“无心插柳柳成荫”,淘宝做电商,是否拥有给力的第三方支付,是用户痛点所在,想要有所突破,解决支付问题是第一要务。

支付宝从淘宝业务中独立出来,是运营一年之后的事情。

2004年12月,这艘支付巨轮宣布启航,从此一路风雨,不曾停止前行。

在最初的八年里,支付宝一直在潜心做支付领域,兢兢业业、精耕细作,与淘宝配合无间,互相扶持着做成了国内电商的NO.1。

支付宝启动时,腾讯在干什么?

它已凭借运营了6年的QQ成为江湖大佬,并在2000年,靠无线增值业务赚回了纳斯达克崩盘后的第一桶金。

2004年,腾讯还在忙着继续QQ秀这些狂捞金的增值服务,原始的会员经济搞得如火如荼,兼之今后腾讯的最大经济保障——游戏市场也是自此奠基,大佬们忙得不要不要,自然不曾将跨了无数行的电商支付领域放在眼里。

即使时光倒流,大佬们的决定应当也不会有太大变化,因为2004年时那种非常原始的支付解决方案,除了做O2O电商领域的专业玩家,其他人进去就是烧钱——死掉的结局。

我们从一年后成立的财付通最终也没能与支付宝相抗衡就可以看出,腾讯爸爸善于发现商机并及时进行“借鉴”的黄金眼并没出岔子,但术业有专攻,即使到今天,腾讯做电商也还远远未够班。。。

这八年,支付宝一直专注做支付,寻找各路小伙伴,旅游、机票、B2C、水电费等等各种结盟,力争“凡有付费处,都见支付宝”,后来更是开始搞如今扫码支付的前身“条码支付”,开始线下布局。凭借与自家强大到恐怖的电商平台的紧密联系,支付宝的影响力在不断地扩大。

这八年,腾讯则全面开花,同样是凭借自家社交软件的强大用户群体,不断开拓新的领域,开发多种多样不同的利润点,抄袭借鉴发扬光大得不亦乐乎。在支付领域似乎完全被支付宝压在了身下摩擦,但我们都知道,雄踞入门三关“生,死,腾讯”的巨头,绝不会就此放弃。

2

移动端崛起:另一个战场的风云变幻

2012-2013年,中国互联网的分水岭,也是网络付费平台发展的转折点,来了。大多数用户上网时间开始向手机集中,PC端流量大幅下降被引流,传统巨头不及时行动的话,这时就是最好的重新洗牌的契机。

支付宝和腾讯同时开始了动作。

不同之处,一个开始伸展触角,另一个开始专注收缩。

2013年,支付宝改名叫“支付宝钱包”从纯粹的支付平台开始向理财工具拓展,剑指金融业,号称“银行不改变,我们就改变银行”。

有人说是因为腾讯来了。因为同年,微信支付功能开通,与之前QQ一脉相承的流量入口战法,堪称来势汹汹。

其实可能性不大,因为当时支付宝已是扛把子,而微信支付刚刚诞生,但阿里感受到了腾讯的威胁是真的——直至2013年年底,支付宝实名认证用户才超过3亿,而微信用户量却在当年年初就达到了这个数字。

不过2013年支付宝还在跟银行较劲,唯一的大动作余额宝就是明证。

2014年,微信几乎实现弯道超车。

腾讯借春节的时机,紧扣自己擅长的社交主题,推出了至今仍红透半边天的功能:微信红包。

2013年除夕开始,至大年初一16时,参与抢微信红包的用户超过500万,总计抢红包7500万次以上。领取到的红包总计超过2000万个,平均每分钟领取的红包达到9412个。

微信红包在短短几天内让腾讯连接了数百万个银行账户,更让用户打消了对微信支付的顾虑,潜在的正面影响无法估算。八君一直猜测,正是微信红包这一炮打得太响,才使阿里认知到“社交”的力量,从此开始了持续N年的社交之梦。

2014年,腾讯自身战略也发生了变化。整体执行业务剥离,心态转为开放,启动与众多还没被得罪彻底的合作伙伴们的战略合作。最重要的是,移动端社交再次靠微信称霸的腾讯站稳了脚跟,开始在支付领域发力。

这一年,腾讯开始了从一站式垄断战略到连接战略的转型,支付宝则继续向电商领域外发起冲击,同时开始了与腾讯在支付领域的首次交锋。

“快的战滴滴”补贴大战打得轰轰烈烈,这背后其实是支付宝与微信在移动支付领域的激烈竞争,双方都投了十多个亿进去,结果只能说算个平分秋色。

2014年至今,在中央对第三方支付严加监管的环境中生存下来发展壮大的,仍是“唯使君与操耳”。

阿里握紧钱包,腾讯抓住社交,红包大战敬业福年年在拼杀,却始终未有彻底分出输赢。不过,双方都在积极探索对面的领域,从这点看依靠红包迅速完成“用户绑定银行卡”前期积累的微信,似乎略胜社交探索屡屡受挫的支付宝一筹。

3

会员经济:谁能决定互联网的下半场局势?

无论接下来下半场的棋会怎么下,我们都必须先感谢支付宝。阿里堪称是“培育”了一代网民的支付心态,从怀疑不信,到将信将疑,再到信任依赖,一路走来八九年的用户培养,奠定了如今相对成熟完善的网络付费体系和网民付费心态。

如果没有支付宝的前期投入,放心将银行卡与微信绑定的用户绝壁要缩水三成以上。

从上面的分析大家也能看出,八君更看好微信,因为诚如许多大拿所言,会员经济恐怕就是下半场互联网战争的关键因素。

整体付费认知已有,接下来就是精细化培养会员付费习惯的时候了。

网络付费的终局,大多是走入会员经济,腾讯凭借多年来QQ的先进经验占据了极大优势,但支付宝则靠芝麻信用的体系力量扳回一城。

可以大力发展会员经济的领域,按营收方向可大致分为两类:

一是服务付费,

二是内容付费。

即时通讯领域,是服务付费的先行军。作为付费会员鼻祖的QQ会员,目前人数已超过5100万,超级会员人数也超过1000万。会员每月收费10元,超级会员每月20元。这也意味着仅仅是会员费这一项每个月就能给腾讯带来7.1亿的收入。在PC时代QQ会员就已经成为全球最大的会员体系,而到了移动时代QQ会员人数仍在稳定增长。

电商领域也是服务付费的重要战力,国外亚马逊近年来,一直都在力推Amazon Prime计划的原因。相比于普通用户,Amazon Prime会员在缴纳一定的会员费之后,可以享受免运费、快速送达、免费试用、专项优惠、立减优惠、提前下单、以及流媒体等各种特权服务。淘宝的天猫会员,极速免赔等内容及特权,立足点如出一辙。

有趣的是,在服务付费的这两个领域,腾讯和阿里恰恰各占一先。

再比如投入产出比惊人的职场社交领域,服务付费简直天经地义理所当然。

去年8月推出的脉脉会员分为职场商务版、职场VIP版两档。其中,职场商务版拥有的会员权益包括每月最高6.2点影响力加速、每月3个极速联系、每月30个加好友特权、每月150次简历邀请额度、不限搜索,突破3度人脉;极速联系可见活跃时间、会员身份标识。职场VIP版,职场商务版每项权益的数额上均有大幅的提升。

更高级的企业家会员,可以与分众传媒CEO江南春、搜狗CEO王小川、今日头条CEO张一鸣等知名企业家一起分享高端人脉、企业家面对面、企业家专属年会等权益。

此外还有迅雷的白金会员下载服务,作为迅雷的核心业务,会员收入2016年全年为9020万美元,同比增长9.4%,在迅雷总营收中占比最大,且始终处于稳定增长之中。

近来,内容付费相对服务付费更受关注,获益典型越来越多,hin有效地激发了内容创作者们的热情,原创内容的蓬勃发展,也将网民内容付费的消费环境培育得更加成熟,形成了良性循环。去年就是互联网内容创业的爆发年,内容消费升级成为年度亮点。艾瑞咨询《2016年中国网络新媒体用户研究报告》显示,33.8%的新媒体用户为新媒体内容付过费。

除了付费阅读外,还有视频领域,原本用户付费被誉为视频播放方最难撬动的市场,但感谢IP兴起,对视频内容的渴盼,对更优质观看体验的追逐,使得这一市场枯木回春。去年6月,爱奇艺宣布拥有2000万VIP用户,其中25岁-30岁的会员占40%。先是《太阳的后裔》让爱奇艺的会员数突飞猛进,然后自制剧《余罪》上线第一天播放量就超过1亿。这也证明用户对内容的追求远超过19.8会费的门槛。而这样的价格对于轻奢人群来说不过是一杯饮料而已。

另一内容付费的大热门就是知识付费了。

分答上线42天内,有1000万用户进行了体验,交易总金额超过1800万,复购率达到43%。在这样的情况下,在行&分答完成2500万美元A轮融资,估值超过1亿美金。这足以证明信息爆炸时代人们对自我提升的重视,和对碎片化学习的强烈需求。知乎LIVE、得到……对自我成长有更深渴望的年轻人们,正在成为愿意为专业经验、节省时间和成长方向付费的主力人群。

可以说,正是用户们的这种跨界、随时性、碎片化的学习需求,唤醒了“内容付费”或“知识服务”这一潜在市场,使得“贩卖知识”一跃而成新的风口。

如今正是网络付费最好的年代,无论是会员经济还是内容创业,唯一的关注点唯有用户的需求,从这点来看,支付宝和微信两大支付平台互有伯仲,它们之间的战争,应该会低烈度长时间地继续下去。

未来的互联网力量会出现整合,竞争会越来越残酷,依靠一己之力杀出重围会变得更加困难,因为巨头们不仅仅是手握大量资源,还开始试图依靠平台去打造游戏规则。今后,腾讯与阿里之外的互联网公司若想抢占支付领域的制高点,恐怕唯有等待硬件等方面的重大变革,才能赢得一线生机了。

评论