5月份随着各种节日、活动的增多,行业成交量较上月大幅提升。2017年5月P2P网贷行业的成交量为2488.44亿元。由于4月成交量基数较低,5月成交量出现回升走势,环比上升了10.64%。京沪浙粤四地20强平台,7家单月成交规模突破60亿元,较4月份多一家。20家平台中,仅有4家平台成交额环比上月出现下降,其余16家平台成交额均呈上升趋势。

1、20家平台总成交量达到955.55亿元

4月份主要受两个小长假的影响,不少平台发标数量下降,从而影响到4月成交规模。而5月份因为节日活动的增多,以及部分平台理财节、周年庆等影响,成交规模有了大幅提升。进入2017年监管年,各项监管政策不断出台,各地也对网贷行业实施不同力度的监管合规政策,很多投资者呈观望态度,担心监管合规等原因造成平台退出行业。而随着各项监管不断落地,监管年已过半,投资者热情将有所回升。诸多平台逐步上线银行存管,趋于合规。

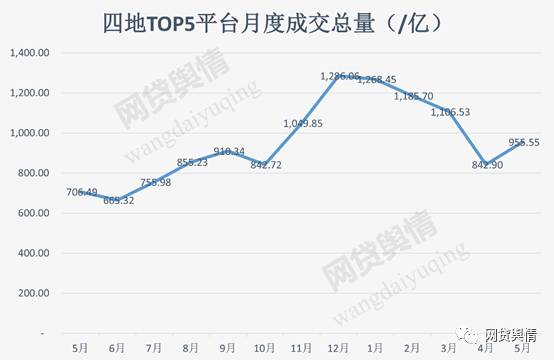

2017四地TOP5平台总成交量环比首次回升

京沪浙粤四地交易量TOP5平台总成交量环比2017年首次出现回升,为955.55亿元,环比(842.9亿元)上升13.36%,超过行业整体环比上升10.64%的水平。对于整个行业成交量的上涨起到了积极提振作用。

从整个行业总的成交数据方面来看,第三方数据显示如下情况:

成交量:5月网贷行业的成交量为2488.44亿元,环比4月上升了10.64%;P2P网贷行业历史累计成交量达到了45790.32亿元,较去年同期上升了124.89%。

投资人数:5月P2P网贷行业的活跃投资人数、活跃借款人数分别为414.95万人、322.11万人,其中活跃投资人数环比上升了2.34%、活跃借款人数环比上升了19.29%。

收益率:5月网贷行业综合收益率为9.21%,环比下降了9个基点,同比下降了175个基点,主流综合收益率区间仍分布在8%-12%,平台占比为56.82%。

借款期限:5月网贷行业平均借款期限为8.66个月,环比缩短了0.06个月,继续保持缩短的态势,同比拉长了0.73个月。

2、7平台交易量超60亿元 多数平台成交量上升

注:排行参考了零壹财经、网贷之家、网贷天眼三家机构的数据,个别平台数据来自其官网。

四地20家平台均可统计其环比增长情况,仅4家平台交易量出现下滑,而上月过半数平台的交易量出现了下滑。同比增减方面,已记录平台除陆金服,均呈增长趋势。

小赢理财首次迈入60亿元平台阵营,自3月份获得10亿B轮融资以来持续发力,在5月份签订银行存管协议,发布4.0新版升级,不仅限于节日活动,主动发起各种红包派送活动,推广交易所产品,对平台的品牌以及成交量都有较大的影响。

其中有平台周年庆以及第三方平台的理财节活动,对行业的成交量提升都有较大提振,例如爱钱进首次杀入北京地区第二的位置,主要得益于5月的周年庆活动,大幅加息,交易量同比增幅达33.3%。

4月份,有7家平台的成交量超过50亿元,超过上月,分别为陆金服(112.23亿元)、鑫合汇(108.70亿元)、红岭创投(88.37亿元)、网信理财(80.90亿元)、微贷网(74.00亿元)、小赢理财(69.53亿元)、团贷网(63.75亿)。

3、7平台连续17期入榜 两家新平台挤入榜单

注:近期榜单入榜平台分布

4月份,京沪粤浙四地榜单的榜首继续被网信理财、陆金服、红岭创投、鑫合汇平台锁定。其中陆金服、红岭创投、网信理财已17期蝉联三地榜首。就同比数据来看,去年四月的20强平台,在今年已有一半被替换。本月两家新平台入榜。

懒财网首次上榜,为北京地区第五名,5月乐视控股正式退出了这一平台。高升控股大股东接盘懒财网。依托于高升控股强大的大数据资源和技术,将为懒财的业务创新提供更多的技术支撑。

51人品在5月份表现十分亮眼,首次入榜,即在浙江地区排名第三,一方面得益于两周年庆活动,派发豪华大礼,另一方面51人品在5月的所有节日都有主题活动,并且紧抓市场热点,各种福利提升用户的投资行为。

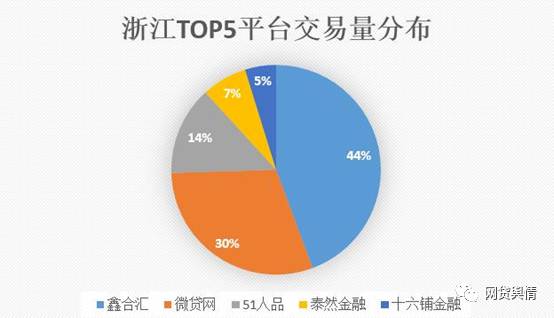

4、四地TOP5平台交易量分布

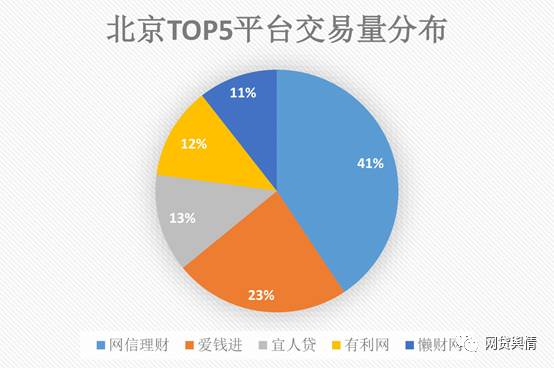

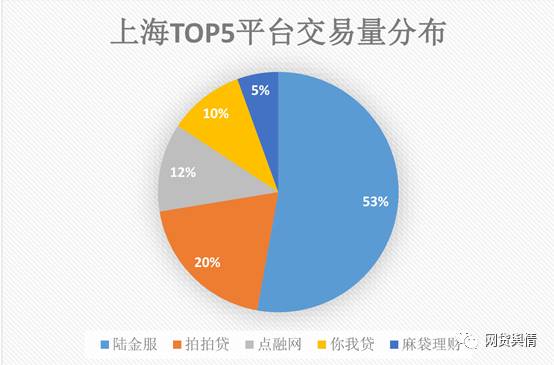

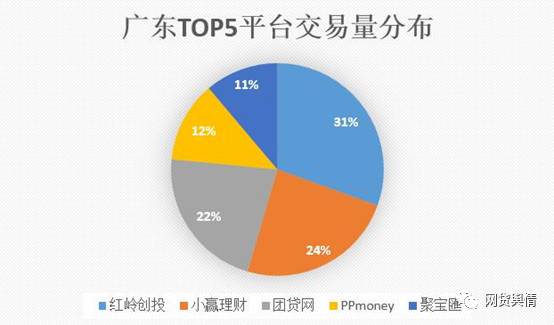

在四地内部,仍然表现出不均衡的格局,上海陆金服一家独大情况本月持续、浙江鑫合汇和微贷网占据较大份额,二者差距本月缩小。北京、广东TOP5平台交易量分布格局较为均衡。北京地区,网信理财的优势趋于明显,而广东地区为四地TOP5平台交易量分布最均衡的地区。

评论