界面新闻记者 |

神州数码(000034.SZ)发布2025年员工持股计划(草案)。

当前神州数码正处“多事之秋”。公司控股股东、实控人郭为的婚姻家庭纠纷处于诉讼阶段,其所持有的50%公司股份处于司法冻结状态;法院继续审理财产分割事宜,再行裁判。

同时,神州数码业绩再陷低谷。2025年前三季度,公司归母净利润却同比大幅下滑25.01%至6.7亿元;毛利率下探至3.55%,至今未摆脱“增收不增利”的恶性循环。公司现金流更加紧张,截至2025年9月底有息负债176亿元、对外担保近662亿元,而账面现金仅65.74亿元。

神州数码2025年员工持股计划显示,初始设立时持有人数不超945人,拟筹资上限36022万元。资金来源为公司计提的奖励基金、员工自筹资金、社会融资以及法律法规允许的其他方式,其中自筹资金总额不超过26547万元(不含预留部分)。

“核心是绑定核心员工,将员工的考核、收益和公司业绩增长、股价等绑定在一起。希望员工在实际工作中贯彻公司的战略转型要求,主动拉动部门之间的业务协同。”神州数码相关人士对界面新闻记者表示。

该计划的受让价36.87元/股,约占神州数码11月13日收盘价43.66元/股的84.45%,是回购股票均价的1.4倍。此次计划的股份来源是该上市公司于2024年10月至2025年10月合计出资3.04亿元回购的976.11万股股份,平均回购价约31.17元/股。

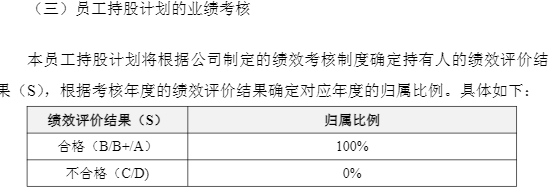

此次业绩考核只参考员工个人的绩效评价结果。“目前约945名员工表达了认购意向,最终要看明年(2026年)的个人考核情况,如果考核没有通过,将原路返还相应员工原来出资钱,他们不能享受员工持股计划的相关收益。”神州数码相关人士向界面新闻记者介绍。

“打八五折,受让价比较高,算是补偿员工流动性的损失了。”前述神州数码人士进一步对界面新闻记者指出,这有点类似“定增”,这次管理层不参与。

有上市公司董秘对界面新闻记者称,员工持股计划可以不设公司业绩指标,可能和股份来源相关,“八到九折的受让价,算比较贵了”。

界面新闻了解到,自2022年以来,神州数码每年均推出其员工激励措施,分别是2022年员工持股计划、2023年股票期权激励计划及2024年员工持股计划。

2024年员工持股计划同样只考核员工个人绩效表现。2022年、2023年的激励方案均设定了公司业绩考核指标。

2022年员工持股计划涉及不超400人(包含17人董监高),设定的业绩考核指标是:2022年、2023年实现归母净利润分别不低于10亿元、12亿元。神州数码实际对应这两年的归母净利润分别是10.04亿元、11.72亿元。

2023年股票期权激励计划则向包含15位高管在内的425人授予股票期权数量3239.7636万份,同时考核公司业绩和个人绩效情况。业绩考核目标要求:2023年、2024年,云计算及数字化转型营业收入和自主品牌营业收入分别在81亿至90亿元、108亿至120亿元,净利润分别是10.8亿至12亿元、12.42亿至13.8亿元。

财报显示,公司2023年云计算及数字化转型营收和自主品牌营收107.59亿元,当年净利润11.72亿元;2024年相关业务营收约75.46亿元,当年净利润约7.53亿元。

2025年5月26日,神州数码2023年股票期权激励计划第一个行权期采用自主行权已完成,涉及激励对象380人。“第二期对应的2024年业绩考核目标没有达成,所以不会有行权了。”上述神州数码人士对界面新闻记者称,现在需要考核公司业绩的激励措施都已经结束了。

“上市公司股权激励措施和业绩考核指标挂钩得多,所以股权激励被认为是重大内幕事项,这个业绩考核目标对市场来说相当于是公司给出的未来两三年的业绩指引。”有上市公司董秘对界面新闻记者指出,员工持股计划的规定没有股权激励计划那么严格,上市公司自由度相对高一点。

对此,北京交通大学经管学院会计系教师于耀对界面新闻记者分析称,神州数码处于关键的转型阶,“弱化公司业绩考核,转而聚焦个体绩效,更有利于发挥员工持股计划的激励作用,更鼓舞团队士气”。

这家营收规模近千亿的IT领域分销商正处于转型阵痛期,面临着低毛利率困局多年未能扭转、数云/自主品牌等高毛利新业务占比太低、流动性风险压力陡增等三大风险。

风险一:微利局面难扭转

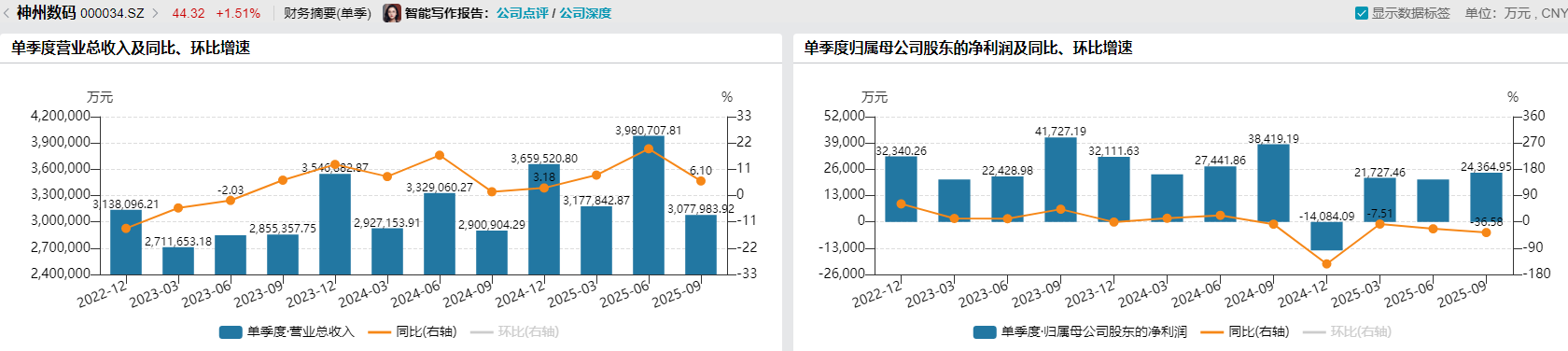

2025年三季报显示,神州数码前三季度营收首破千亿大关,同比增11.79%至1023.65亿元;但其归母净利润却同比大幅下滑25.01%至6.7亿元。

这已经是该公司连续第五个季度出现“增收不增利”的局面。自2024年第三季度开始,神州数码单季度归母净利润分别同比下滑7.93%、143.86%、7.51%、23.8%、36.58%。

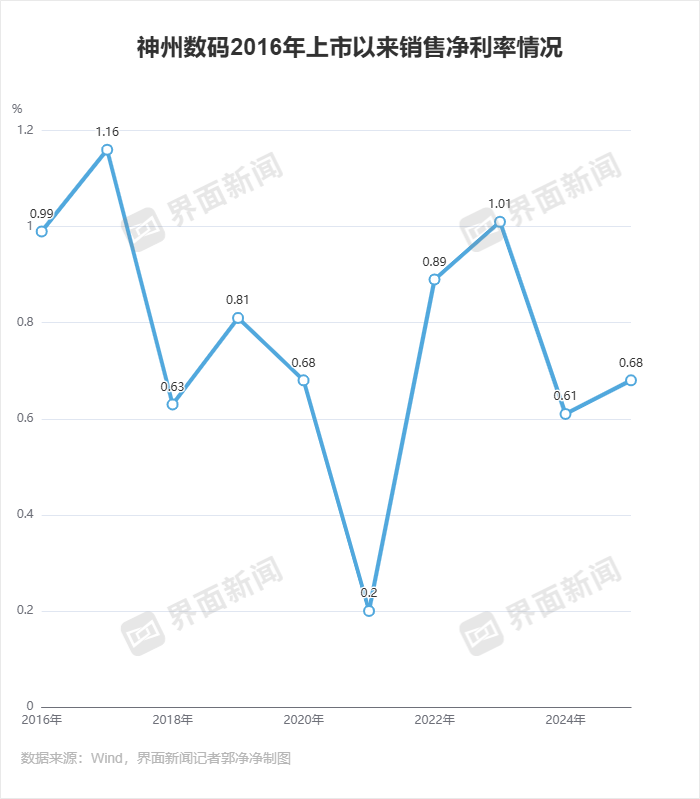

从销售净利率来看,神州数码的盈利能力衰退表现更为明显。2016年以来,该公司的销售净利率就徘徊在1%左右,于2021年曾跌至0.2%谷底,此后在2023年回升至1.01%;但近两年再次大幅下滑。持续低于1%的销售净利率,意味着公司抗风险能力极弱,一旦遭遇行业波动或资金链紧张,就可能陷入亏损境地。

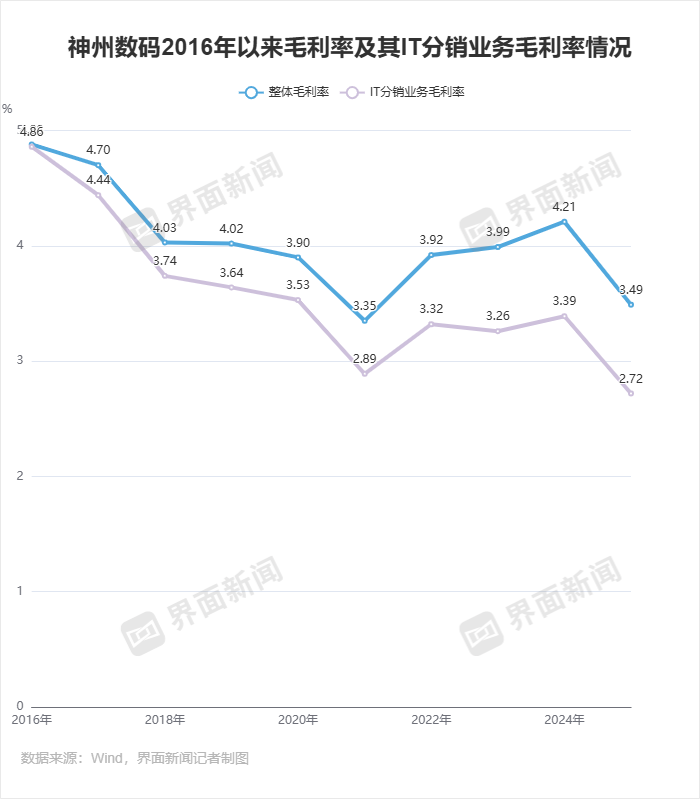

Wind数据显示,该公司整体毛利率从2016年的4.88%持续走低,于2021年跌至3.35%,在2024年回升至4.21%,2025年上半年再跌至3.49%。

其中,公司IT分销业务毛利率到2018年跌破4%,至2021年已跌至2.89%,到2025年上半年跌至2.72%。公司新业务中的自主品牌毛利率从2017年的31.46%跌至2025年上半年的10.32%;数云服务业务则从2017年的33.31%一度跌至2023年的11.72%,2025年上半年回升至21.41%。

“低毛利率的传统IT分销业务体量比较大,整体毛利率改善进展还不太好说。”神州数码相关人士对界面新闻记者坦言,“传统业务还不能丢掉,只要能赚钱,我们就得积极做。”

风险二:新业务占比太低

2000年,联想将PC制造与IT分销服务分开运营,郭为带领IT分销团队独立。2001年神州控股在港交所上市,于2016年将IT分销业务注入深交所公司深信泰丰,在A股借壳上市。

神州数码彼时号称是“中国最大的、涉及领域最广的IT领域分销商”。2016年6月,公司参与购买云计算业务公司北京神州云科信息,并于2017年全面推进云服务战略转型,在当年10月收购参股的云计算增值服务公司上海云角70%股权。2020年,公司加入信创产业。2024年,神州数码开始“All in AI”。

目前,神州数码主营IT分销及增值服务、自有品牌、数云服务及软件业务等三大板块。其中,公司自有品牌产品包括神州鲲泰通用服务器和人工智能服务器、DCN网络产品;数云业务方面,通过自研平台“神州问学”升级为企业级Agent中台,发布神州鲲泰问学一体机等产品。

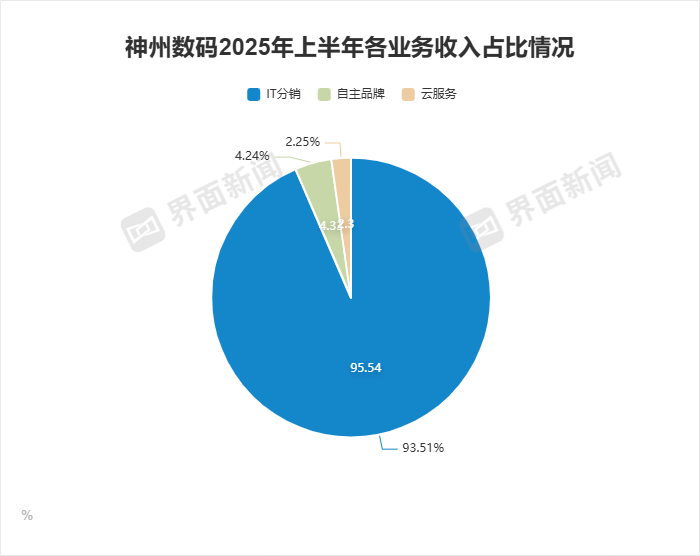

三季报并未披露具体业务线情况。从2025年中报来看,神州数码上半年实现营收同比14.42%至715.86亿元,归母净利润则同比下滑16.29%至4.26亿元。上半年,公司IT分销及增值服务业务实现营收683.9亿元,占总营收比重的95.54%,毛利率为2.7%,税后净利润4.8亿元;新业务中自有品牌产品业务、数云服务及软件业务分别实现营收31亿元、16.4亿元,毛利率10.3%、21.4%,税后净利润5957万元、3537万元,新业务营收合计占公司比重约6.62%。

“今年前三季度,数云业务收入较去年同期增长26%、利润同比增长40%,信创业务收入较去年同期增长36%、利润同比增75%。”神州数码相关人士对界面新闻记者指出,公司正在积极扩展新业务规模,“但新业务的毛利超过传统业务,还比较难实现。”

于耀对界面新闻记者指出,以当前千亿规模计,大致要百亿量级且是真正的“高毛利和高现金回款”的收入,而不是把“AI硬件分销”也算作“AI收入”,否则利润表很难变脸。“若大头仍是3%毛利的分销,集团利润表难改观。高毛利业务要≥10%营收权重,其毛利率才会抬升。”

“今年盈利端还是比较有挑战的。”上述神州数码人士对界面新闻记者表示,受大环境影响,公司在积极推进更高毛利率的新业务时,难免会将部分利润让出去,另外投资收益、政府补贴等方面情况,也会影响公司利润情况。“转型本身也不是容易的事儿,公司目前还是积极往前做,整体经营层面和业务情况还比较健康。”

9月2日,神州数码联席董事长兼首席执行官王冰峰在2025年半年度业绩说明会上称,未来的AI技术,很有可能让企业把应用都重新做一遍,这对我们来讲也是非常大的机会。“为了抓住这个‘把应用都重新做一遍’的机会,牺牲当下的利润是一种必然选择。”

这个“牺牲”或许仍要一段时间。“当前AI应用已来到快速成长前夕,AI应用当前已实现成本大降、渗透率快速提升、收入验证带动ROI落地,符合即将进入快速成长期的行业特征。”东吴证券研究所所长助理、计算机行业首席王紫敬对界面新闻记者也指出,人工智能确实能解决一些问题,已有一些商业化场景;但整体来看,目前AI应用的商业化整体仍不太顺畅,人工智能到底怎么样去赋能现实生产力这一块,还需要一段时间。

风险三:流动性压力陡增

在毛利率持续走低的同时,神州数码的各项费用不断攀升,进一步侵蚀了其利润空间。

2025年前三季度,公司销售费用15.58亿元,同比增长6.13%;管理费用2.9亿元,同比增8.21%;研发费用2.75亿元,同比涨10%;三项费用合计21.23亿元,占前三季度归母净利润6.7亿元的316.87%。该公司当期归母净利润已不足以覆盖其费用支出。

“费用端的研发支出占比对千亿收入来说极低(约0.27%量级),不利于摆脱分销属性。”于耀对界面新闻记者指出,分销和整机业务越做越大,会抬高应收账款与存货,叠加持续增加的利息费用与担保额,让神州数码的现金流先吃紧。

“先采购后销售”的IT分销业务主打“薄利多销”:上游需向华为、联想等核心供应商预付货款采购服务器、存储设备等硬件产品,形成大规模存货;下游则多销售给渠道商或企业客户,回款周期通常为30-90天,导致应收账款居高不下。

2025年三季度末,神州数码的存货规模达173.47亿元,较期初的126.16亿元增长37.5%;应收账款余额110.07亿元,较期初的120.66亿元下滑8.78%;两项合计占总资产503.71亿元的56.29%,意味着公司过半资产被沉淀在存货和应收款中。更严峻的是,这种低毛利模式正遭遇双重挤压:上游供应商不断提高供货价格,下游渠道竞争加剧导致终端售价持续走低。

另据三季报,神州数码报告期内的信用减值损失同比增长244.95%至1.29亿元,上年同期仅3749.21万元,增长原因是“应收账款坏账准备计提增加”。

自身造血能力的弱化,让神州数码经营活动产生的现金流由正转负。今年前三季度,公司经营性现金流净流出7.91亿元,上年同期为净流入21.67亿元。“这是典型‘薄利+高周转+高杠杆’模型,一旦回款放缓或授信收紧,公司的流动性压力陡增。”于耀对界面新闻记者分析称。

而经营性现金流的恶化,意味着公司无法通过主营业务产生足够现金偿债。截至2025年9月30日,神州数码的货币资金有65.74亿元,但同期其流动负债合计332.71亿元,包括有息负债176亿元,其中短期借款127.61亿元,较期初余额103.24亿元增长23.6%;今年前三季度其利息费用达3.65亿元,占当期归母净利润的54.48%。

隐形负债也不容忽视。神州数码11月13日披露,截至公告日,公司及控股子公司对外担保总额661.55亿元,对外担保实际占用额278.49亿元,占其最近一期经审计净资产的301.23%;其中,为资产负债率70%以上的控股子公司提供担保总金额613.86亿元,担保实际占用额278.24亿元。“这是系统性风险源(隐性负债炸弹):一旦被担保方出问题,代偿会直接吞噬净资产与现金流。”于耀对界面新闻记者分析道。

“对于处在转型且以授信和回款为生命线的企业来说,目前的处境是较为危险的。”于耀对界面新闻记者指出,神州数码需要更强的治理安排(独董和审计委员会的硬约束)、公开的现金流优先级和对外沟通的可信锚(授信、合作框架、风控指标)。

评论