文 | 雷报 段轻

编辑 | 努尔哈哈赤

近日,万代南梦宫发布了2025年度上半期业绩(实际时间为2025年4月至9月),雷报据此获悉:

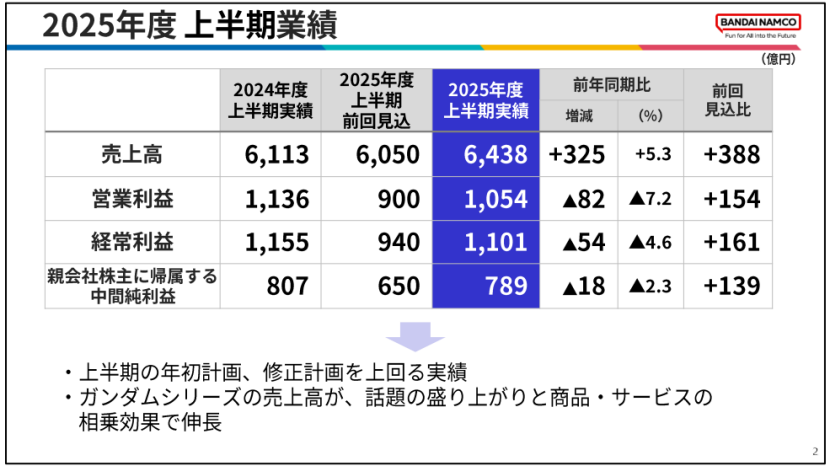

2025年4月至9月,万代南梦宫实现销售额6438亿日元,比上年同期增长5.3%,相比去年业绩的双位数增长,增速明显放缓。归属于母公司股东的当期净利润为807亿日元,比上年同期下滑2.3%。

经雷报计算,2025年前9个月,万代南梦宫共实现销售额9297亿日元(约合人民币420亿元),归属于母公司股东的当期净利润为814亿日元(约合人民币36亿元)。

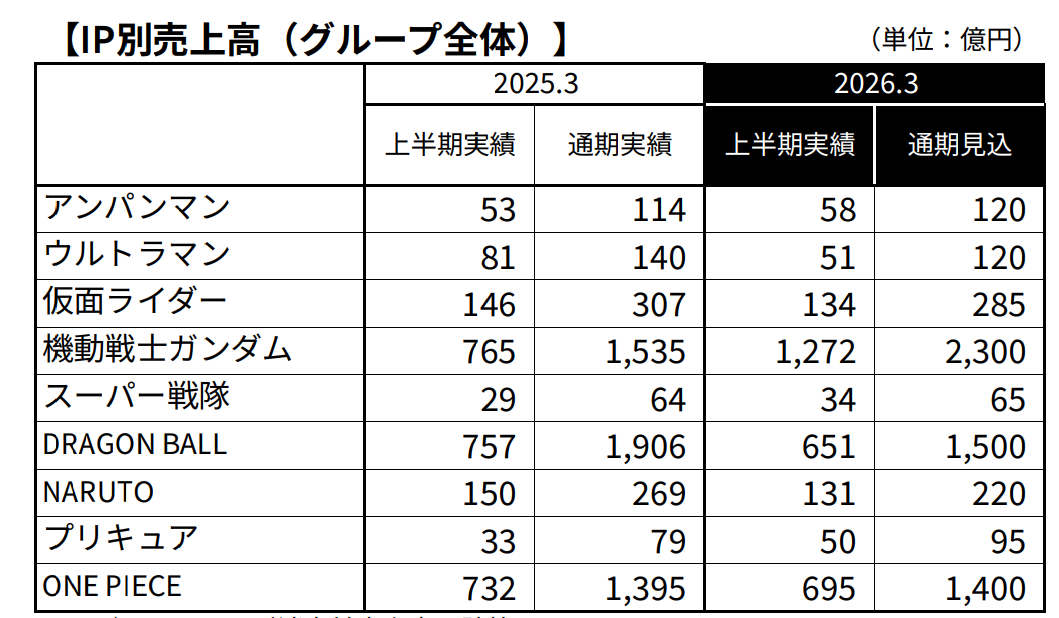

在IP分类中,《机动战士高达》系列半年销售额实现首次突破,以1272亿日元的成绩突破1000亿日元大关。

据计算,2025年1-9月,《机动战士高达》《龙珠》《航海王》销售额均已突破千亿日元大关,万代前三大IP在9个月内总收入达3775亿日元(约合人民币170亿元),占集团总收入的四成。

除玩具业务外全线下滑!九大IP中高达领跑,6个IP收入下降

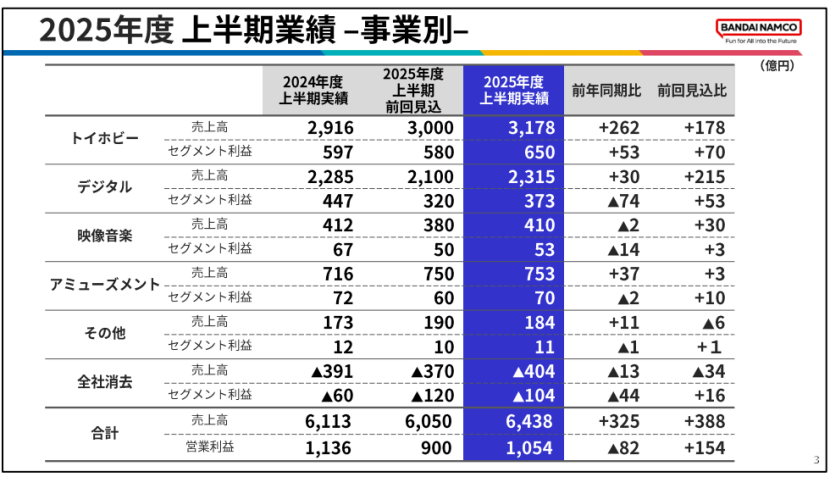

在2025年4月至9月的半年期内,万代南梦宫各业务板块表现差强人意,整体增速较去年明显收窄、利润端承压,仅【玩具及收藏品业务】分部利润增长,【数字业务】【影像音乐业务】【娱乐业务】均出现下滑。

【玩具及收藏品业务】作为核心支柱,销售收入达3178.3亿日元,同比增长9.0%,分部利润为650.4亿日元,增长8.9%,成为少数亮点;

【数字业务】销售额为2315.0亿日元,微增1.3%,但净利润同比下降16.4%至373.9亿日元,尽管有新作《艾尔登法环:夜之统治》支撑,仍难以抵消老游戏销量下滑带来的压力;

【影像音乐业务】营收410.8亿日元,小幅下降0.5%,分部利润锐减20.2%至53.6亿日元,高达新作《机动战士高达 GQuuuuuX》带来的热度未能扭转影院作品疲软的拖累;

【娱乐业务】销售额增长5.2%至753.8亿日元,净利润却下降3.4%至70.5亿日元,显示其增长动力仍不稳定。

在玩具业务的背后,IP仍是关键支撑,但也呈现出明显的强弱分化。

2025年4-9月半年期内,万代前三大IP《机动战士高达》《龙珠》《航海王》全线产品总收入达2618亿日元,占集团半年销售额的40%,集中度进一步上升。

其中,高达IP成为主要增长动力,半年销售额突破1272亿日元,首次跨过千亿大关,表现突出;而龙珠、航海王等头部IP则出现不同程度下滑,整体IP矩阵增长并不均衡。

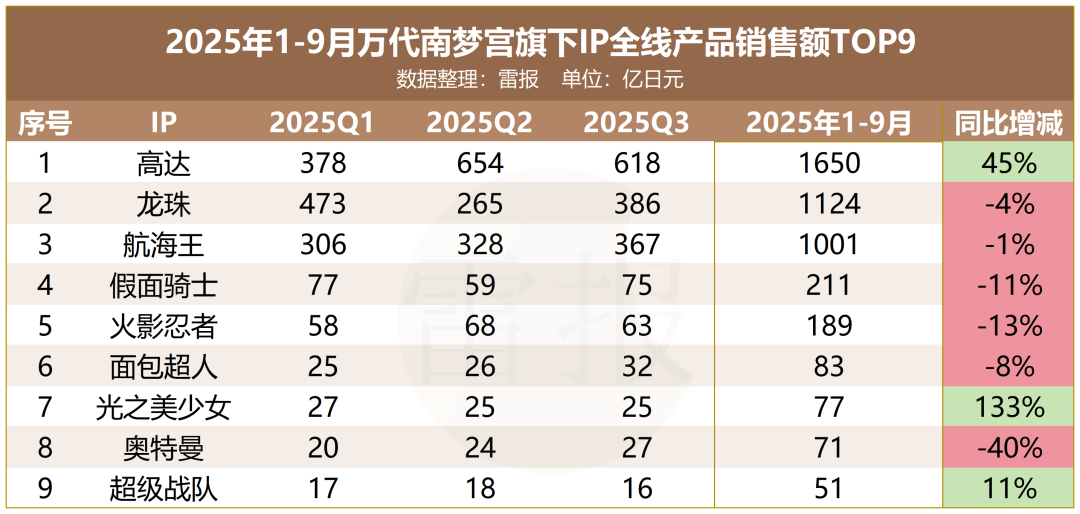

从1-9月累计数据来看,九大IP在9个月内累计为集团贡献4457亿日元(约合人民币200亿元)收入。高达以1650亿日元领跑;龙珠(1124亿日元)和航海王(1001亿日元)仍构成头部梯队,但均呈现负增长;中腰部IP中,假面骑士、火影忍者等同样下滑;超级战队、光之美少女等虽实现增长,但整体贡献仍较有限。前九大IP中,共有6个IP收入下滑。

这种“头部集中”格局在支撑短期业绩的同时,也暴露出IP结构多元性不足的潜在风险。高达单IP占总收入比重已超17%,三大IP合计贡献近四成,若其中任一IP内容周期或市场热度出现波动,可能对整体业绩带来较大影响。

目前,万代IP与业务板块的协同效应仍在延续,玩具业务依赖高达模型热销,数字业务通过游戏新作反哺IP人气,影像音乐业务则借助高达内容的全球授权缓解部分压力。未来,万代需在持续深耕头部IP的同时,加快培育中长尾IP组合,以提升业务韧性,应对内容老化或区域偏好变化所带来的挑战。

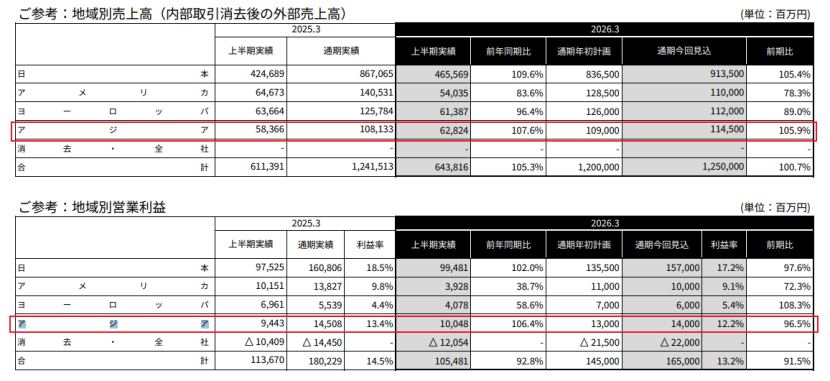

亚洲区逆势增长,中国门店加速扩张成引擎,线下店突破40家!

分地区来看,万代南梦宫将其主要市场分为日本、美国、欧洲及亚洲四大区域。财报显示,2025年4-9月,亚洲区贡献了6282.4亿日元的销售额,同比增长7.6%;营业利润高达1004.8亿日元,同比增长6.4%。

美国、欧洲地区的营收、利润,则在今年均出现了明显下滑。如今,以中国为主的亚洲地区,不仅是万代今年海外营收、利润均最高的地区,也是唯一一个保持稳定增长的地区。

万代南梦宫在中国的加紧布局,对于其亚洲地区的业绩增长有显著的推动作用。

首先是门店扩张,截至2025年9月,万代已在中国大陆开设至少42家线下门店。包括1家万代魂店、4家万代卡牌中心、14家高达基地、23家万代官方扭蛋专卖店以及1家面包超人旗舰店等,覆盖上海、北京、广州、深圳等核心城市。

这种密集落子凸显出万代对中国消费市场的信心,尤其是高达基地在短期内密集拓展,在10月至11月4店连开,2025年内总计开店9家。

在当前“谷子经济”降温、消费趋于理性的市场环境下,高达基地仍保持快速扩张,这一方面凸显出具有持续内容支撑和深厚粉丝基础的头部IP,在面对市场波动时仍具备较强的号召力与扩张韧性;另一方面也反映出,中国二次元消费正逐步从过去侧重于某些特定周边品类(如吧唧、立牌等软周边)的“收集模式”,向更加立体、注重整体体验的“全需求满足”转型。

如今,消费者期待围绕IP获得从实体商品到线下空间、从互动体验到情感联结的多层次满足。高达基地的拓展正是顺应这一趋势,将销售点转化为集展示、体验、社群互动于一体的IP运营枢纽。在这一过程中,以内容为根基、以体验为延伸的“二次元经济”正在逐步超越传统意义上以周边贩售为主的“谷子经济”,成为市场深化的新方向。

其次是合作伙伴关系与文化本土化策略的深化。万代积极携手中国IP和品牌进行联动。例如,2025已与《哪吒2》《崩坏:星穹铁道》《巴啦啦小魔仙》《鸣潮》《非人哉》《盗墓笔记》等IP合作推出可动手办、毛绒玩偶、食玩等周边产品,其中大部分都通过著名的“一番赏”模式实现。泡泡玛特与万代魂超合金联名款LABUBU的特别企划也提上了日程。这些举措不仅丰富了产品矩阵,还通过文化融合降低了万代在中国的“水土不服”风险。

此外,万代还通过非遗项目、高校合作等本土化行动增强社会认同,如2025年初联合上海图书馆开展非遗推广,将吃豆人等IP与中国传统技艺结合,既传递文化价值,又为IP注入新活力。

值得一提的是,2025年11月28日至30日,万代南梦宫嘉年华2025将在上海举办,4台BAPE联名高达立像已提前空降现场,航海王×NBA联名的路飞手办将在嘉年华中进行全球首发。

价格争议、体验滑坡,万代中国市场遭遇信任危机?

然而,在业绩增长的另一面,万代在中国市场正面临日益尖锐的消费者信任挑战。2025年内,高达基地两度上调模型售价,部分热门款式涨幅超过15%,引发粉丝强烈不满。在“万代模型”官方账号的评论区,用户辛辣评论“国际涨,我就涨,国际对我有影响;国际降,我不降,我和国际不一样”获赞最高,精准反映了消费者对国内万代产品定价机制的质疑。

计算发现,大陆高达模型线下的售价普遍接近日元定价的10%(即“10算”,若官方定价1000日元,则以1000 x 10%=100元人民币定价),远高于日元贬值后的实际汇率,甚至还出现了“17算”的极端案例。

这种定价策略虽在短期内推高了销售额,却显著削弱了品牌好感度,有爱好者直言“本来高达基地要在西安开的还挺激动的,后来想想线下卖那么贵,才不会去买”。

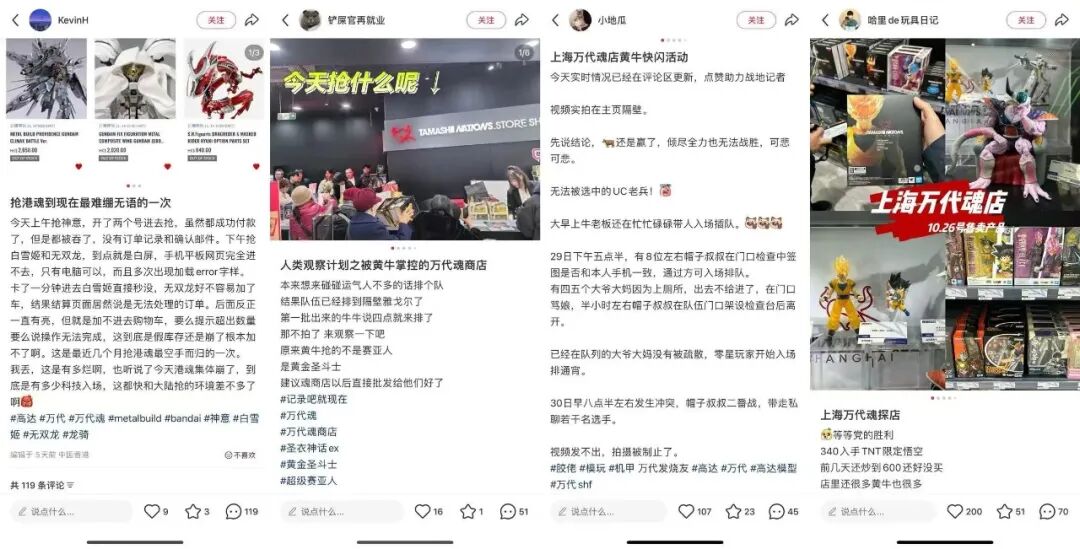

与此同时,大陆及香港魂店的限定商品抢购环境持续恶化,线下黄牛和技术黄牛(使用外挂程序抢购)泛滥成灾,普通消费者一“模”难求。有用户在香港魂店抢购METAL BUILD神意高达时,虽成功付款却遭遇订单被吞;下午抢购白雪姬时页面持续报错,最终空手而归,直指“和大陆抢购的环境差不多了”。

黄牛囤积居奇,不仅扭曲了真实需求,更催生了二级市场价格的恶性炒作,而官方在库存管理、反外挂技术上的滞后,被视为对正常消费秩序的破坏。

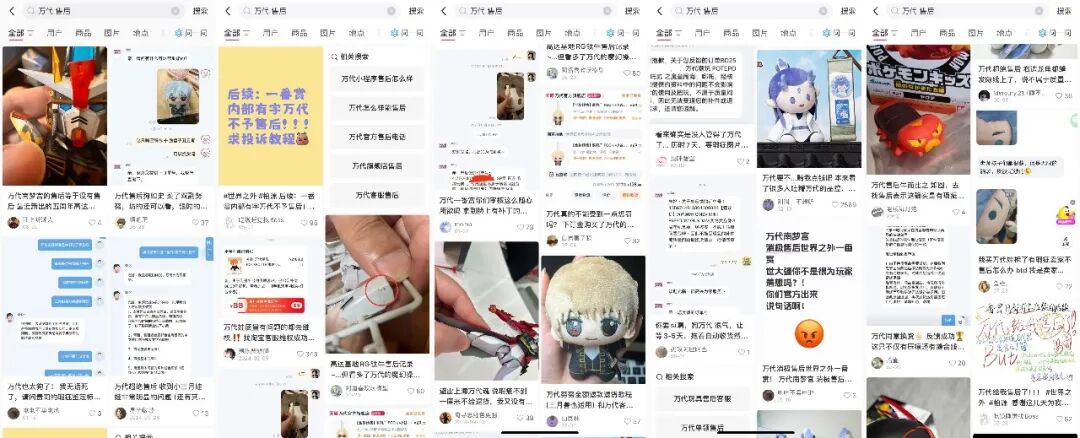

品控与售后环节的负面体验,则通过社交媒体广泛发酵,进一步侵蚀着品牌信誉。在社交平台上搜索“万代售后”的关键词,大量消费者的真实吐槽构成了一幅令人担忧的图景。

有用户愤而发帖,晒出在官方渠道购买的产品照片,指出“有两处明显划痕”,却因被判定“不是质量问题”而无法换货,此类关于品控不足、售后推诿的抱怨屡见不鲜。还有消费者焦急地询问“你的《世界之外》一番赏也不给售后吗”“世外姐求抱团”,反映出针对特定渠道或限定产品的售后支持存在盲区与不公。

这些零星个案汇聚成普遍的负面观感,而官方的应对迟缓则加剧了矛盾。例如,有消费者反映预购的拓麻歌子开箱即发现屏幕有明显划痕,但客服流程繁琐,需等待3-5个工作日才能启动处理,效率低下。

更深入行业层面,万代中国代理商控货、新套品质下降等问题在店主圈内引发广泛批评,有合作店主发文指责品牌方在库存管理上牺牲渠道伙伴利益,“货多卖不掉”就开快闪清库存,牺牲预定商家利益,并对部分产品涂层脱落事件的“致癌”安全性提出质疑。这些事件共同指向万代在中国的快速扩张中,供应链管理、品质控制和客户服务体系未能同步提升的风险。

综合来看,万代在中国市场的增长,一定程度上是以牺牲部分消费者体验和品牌口碑为代价的。依靠核心IP的稀缺性和粉丝情怀虽能维持短期业绩,但定价机制、渠道混乱、品控不稳等结构性问题若长期得不到解决,社交平台上的负面声浪将持续消耗品牌美誉度,并可能助长水货、盗版市场。

如何平衡商业利益与用户满意度,切实回应并解决消费者在价格、抢购、品控和售后端的核心痛点,或将成为万代在华能否实现可持续发展的关键考验。

来源:雷报公众号

评论