文|一财商学院 马路

编辑 | 吴羚玮

今年双11,AI和近场电商加入,战线又一次破了长度纪录,我们似乎进入了一个技术驱动、效率至上的新战场。一切都更精细、更复杂,也……更习以为常。

以至于很多人感叹,很久没有小玩家一战成名,颠覆牌桌的热血故事了。

但新的增长故事从未缺席。 比如,有人在极度依赖品牌叙事的香氛赛道,用极致的零售效率和可复制的务实门店模型,跑出了让人侧目的增长速度。有人把工业级3D打印机,变成了人人可上手的消费级大玩具,一统簪娘、胶佬与小学生等几个原本孤立的兴趣圈层。有人将一档种地综艺做成了贯穿内容、消费与文旅的全栖生态,品牌只是周边,主题乐园才是终局,让粉丝经济成了一门可以被众多城市参考的产业模式。

因此,我们开启了双11特别观察系列「小王也是王」,深入服饰、户外、美妆、3C数码乃至IP周边等领域,去寻找那些“潜行”玩家。他们或许没有占据榜单的绝对C位,却拥有与众不同的商业假设、用户洞察,以及对新品类、新场景的定义能力。

我们关注的,不只是他们“赢”的结果,更是他们“如何赢”的路径。

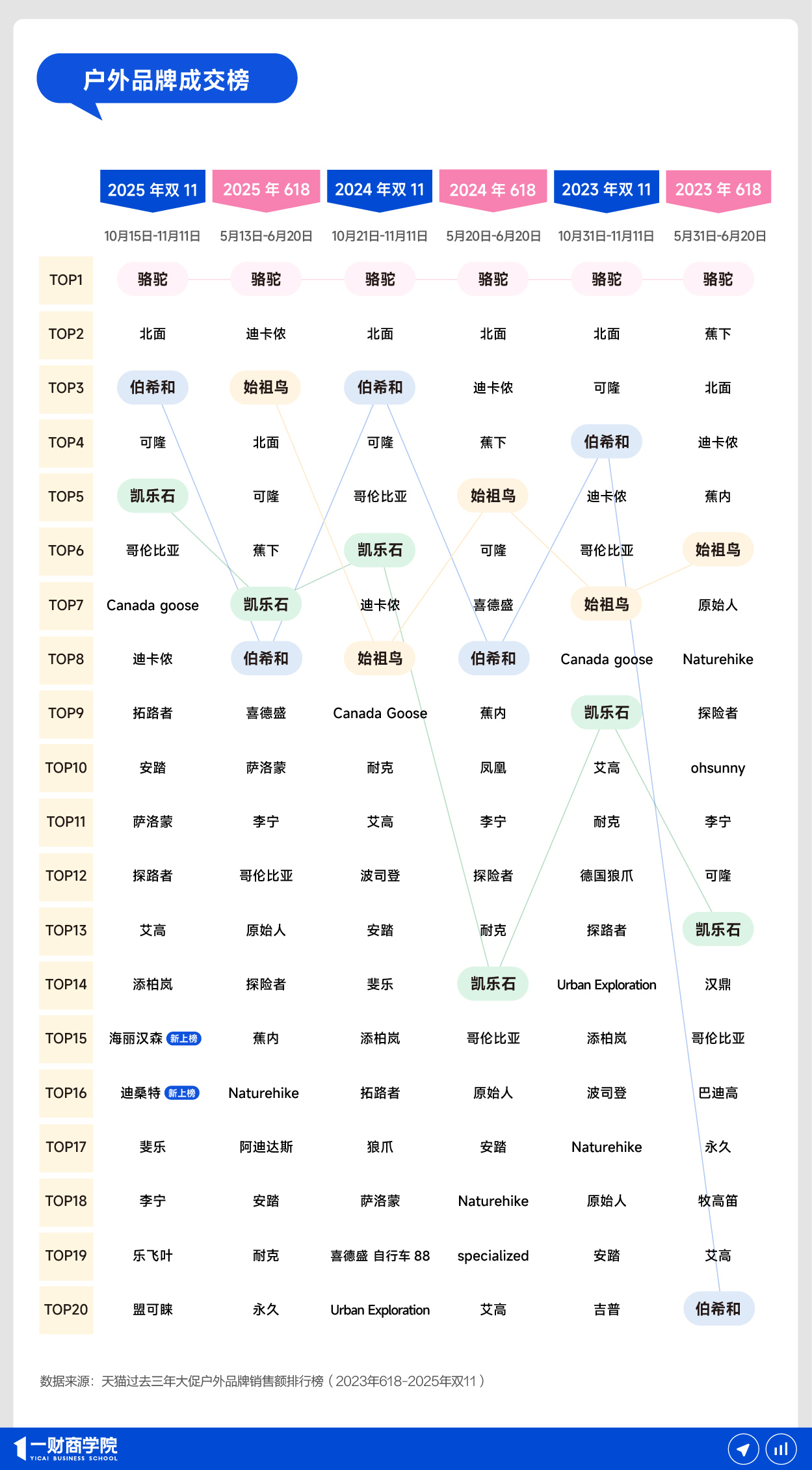

今年天猫发布的双11专业户外品牌成交榜上,始祖鸟跌落至20名开外。从天猫历年户外品牌的成交榜数据来看,2024年双11,始祖鸟还位列成交榜第8名,甚至在2025年的618榜单上,一度冲到第3名。

不少用户在社媒分享,自己冲着始祖鸟品牌和版型买单,“以后不会再买了”。一位户外博主分享自己对始祖鸟的失望,“10年忠实用户,不会再买。已经买了的衣服和鞋子,贴上抵制的(标志)继续穿。但是关系到生命安全的装备不会再用了。”

事实上,珠峰事件发生前,不少用户就已经因为始祖鸟的营销方向偏离专业属性而退坑。自2019年始祖鸟被安踏收购,发力中国区后,在营销上愈发激进,2022年与Gucci联名推出限定款、走奢侈品路线,逐渐成为二级市场炒作的投资品,甚至一度传出“一个吊牌卖到三五百元”的新闻。

当一件为抵御极限环境而生的功能性服装,变成了“贴近中产”的标志,它的用户群体也悄然发生了分化。曾经购买始祖鸟的人,大致可以被分为三类:一类是拿它当“高管厂服”的新贵精英,对他们来说,一件耐穿、版型好,且穿出来有面子的始祖鸟冲锋衣,就是一种身份标识,代表着有品味的生活方式,以及最重要的高消费能力。一类是户外专业人士,为了耐穿耐磨、专业可靠的品质而买。此外,还有一群尝新的潮流人群,他们买始祖鸟,更多伴随着机能风或城市户外的兴起——他们买的是这个logo,或者把它视为一件入门级的奢侈品、一种彰显自己时尚态度的道具。

当曾经蜂拥购买始祖鸟的用户退坑,谁在替代始祖鸟?

可以确定的是,始祖鸟的陨落,一定为行业其它玩家带来了一个机会窗口——三群因不同需求而来的人,开始奔向另一个消费选择。只是机会并不均等,有人吃到了最大的红利,有人只是分到一些残羹。

高管精英,向迪桑特平移

对于那些曾经将始祖鸟视为“厂服”的新贵精英而言,放弃始祖鸟,并不意味着消费降级。他们需要的,是一个在品牌定位、价格区间和社群认同上,能够无缝衔接的替代品。

这清晰地指向了迪桑特。今年天猫双11的户外榜单上,它首次冲入前20名;在运动品牌榜单上,它的排名也越来越靠前,一度从2023年618的第7名冲到第今年双11的七名。

和始祖鸟的演化路径颇为相似,迪桑特同样拥有强大的专业运动基因。这个诞生于日本、拥有超过80年历史的品牌,最初以专业滑雪服闻名于世。滑雪,这项运动本身就自带“高净值”和“精英圈层”的标签。

受限于滑雪市场的天花板,近两年,迪桑特发力城市户外,直指精英人士的城市通勤服。以滑雪服的三防技术(防水、防风、防刮)为基底,叠加利落的剪裁,迪桑特覆盖的是追求始祖鸟的同类人群,既要兼顾功能,又追求版型的中产人士。

因为提供了一种体面、实用的穿搭风格,迪桑特一度被称为“体制内穿搭”。和始祖鸟的“大厂高管服”一样,身份认同也正成为迪桑特的隐形标签。

在品牌营销中,迪桑特也和以往始祖鸟的大店策略一样,通过在购物中心一楼开大店,把自己放进一个高端叙事中。今年7月,迪桑特在杭州新开一家三层概念店;在北京,拿下了原阿玛尼占地1400平方米的独栋旗舰店。这些门店无一例外,都落在一线城市的顶级商圈。

这种打法上的相似并非巧合。迪桑特与始祖鸟,都隶属于安踏集团的品牌矩阵,是同一屋檐下的“兄弟”。

因此,当始祖鸟因自身危机而留下市场真空时,接力棒被精准地传递到了迪桑特手中。这与其说是一场外部的商业竞争,不如说是一次集团内部的战略对冲。安踏“多子多福”的多品牌战略,在此刻戏剧性地展露了高明之处:一个品牌的危机,恰好成为了另一个品牌的机遇。“弟弟”的崛起,无形中完美对冲了“哥哥”跌倒带来的风险。

替代“保命”属性的凯乐石

在专业攀登、登山和雪地救援等极限户外场景,始祖鸟曾通过轻量、简约,以及耐用性赢得户外人士的青睐。比如始祖鸟的Alpha系列冲锋衣,最早是山地向导、滑雪巡逻队、高海拔登山家的首选装备,长期聚拢精英人士,才让始祖鸟的冲锋衣在户外领域建立“神衣”神话。

当硬核玩家开始质疑始祖鸟的专业信誉时,他们寻找的是一个在产品力上绝对可靠、在品牌故事上足够真诚的替代者。在知乎、B站、小红书等社区,两个名字被反复提及:一个是以海洋工装起家的海丽汉森(简称为“HH”),常出现在顶级航海赛事和专业滑雪场;另一个则是国产品牌凯乐石。

凯乐石的专业叙事从创始人开始。钟承湛本人就是一位极限运动狂人,2013年因滑雪事故导致高位截瘫后,他依然改装摩托车飞坡、学习坐式滑雪。他带领下的凯乐石,更像一个探险俱乐部,公司外墙就是一面攀岩墙。2019年,钟承湛还砍掉了牛仔裤、休闲服等一年能带来数亿生意的“潮流”产品线,将所有资源全面聚焦于“攀登”和“跑山”两大核心场景。

在这样的基因下,凯乐石成为国产品牌中少数能把专业登山故事讲圆的品牌。在知乎、B站等硬核圈层,凯乐石是唯一被公认能和国际大牌在8000米海拔硬碰硬的国牌。

在产品上,凯乐石塑造了对标始祖鸟的性价比、也打造了专业度。比如凯乐石的MONT X硬壳冲锋衣,采用和始祖鸟Beta系列相同的GORE-TEX面料,而价格只要一半。

钟承湛最津津乐道的是,今年2月,一位湖北年轻人在零下二十度的野外存活了九天,搜救视频中,他穿的就是凯乐石6000GT。在凯乐石的天猫旗舰店,销量最高的是4000元的5000GT羽绒服,不少评论提到,“买来保命的。”

在品牌传播上,凯乐石没有选择大面积的明星投放,而是像Lululemon那样从核心圈层向外渗透。它通过“未登峰计划”、“寻岩中国”等项目,通过赞助教练服、岩壁设施,触达庞大的登山教练和领队资源。

在渠道策略上,凯乐石预估过半营收来自线下,在全国拥有338家终端门店,相比之下伯希和只有146家。

快时尚+大单品,“始祖鸟平替”坐稳头把交椅

始祖鸟雪崩后,体量最大的一块“遗产”,被骆驼和伯希和这两个被称为“始祖鸟平替”的品牌接住了。他们承接的,正是那群因为机能潮流(Gorpcore)和城市户外兴起而涌入的年轻用户。

智研咨询的研报显示,千元以下的冲锋衣市场,占据了整体份额的超过70%,其中500元以下的价格带更是占比高达51.4%。这正是骆驼和伯希和的主战场。根据弗若斯特沙利文的数据,骆驼已连续6年获得冲锋衣全球销量第一,而伯希和则是2024年在线零售冲锋衣裤的第二名。

两家品牌都在2022年前后高速增长。彼时,“泛户外”风潮兴起,硬核探险的户外圈被推向主流市场,露营、骑行、Citywalk等户外模式被热议。大量职场新人和大学生涌入市场,他们需要一件价格不贵、样子好看、能满足基本防风防雨需求的“第一件冲锋衣”。

骆驼CEO万金刚精准地瞄准了500元这个最广阔的价格带,把冲锋衣做成了年轻人的“新校服”和“单位劳保服”。而由70后夫妇刘振、花敬玲创立的淘品牌伯希和,则抓住了500-1000元价格带的品质升级用户。

尽管两家品牌都有“始祖鸟平替”之称,但产品策略却截然不同。

骆驼不在专业上卷参数,而是将快时尚逻辑搬进户外。它拥有多达2万个SKU,最热销的一件凯甲ICON冲锋衣就有28个男女款多色SKU,用丰富度和色彩弥补专业上的不足。

伯希和则押注“大单品”。截至2024年,伯希和有26个单品(SPU)年销售额破千万。它的打法是不断迭代。以“北极星冲锋衣”为例,上市一年内,伯希和通过收集用户反馈,和KOL沟通,完成了三次优化调整,推出2.0版本。伯希和的经典系列,经常有2.0、3.0等迭代版本。

在产品宣传上,伯希和是参数党。比如它会强调自家防水指数达到35900+,为“暴雨级别防水”,而始祖鸟的防水系数只有28000+。这种直接的参数对比,能让消费者产生了一种“花1/10的钱,买到超越始祖鸟性能”的超值感。

在营销策略上,两家都依赖DTC线上渠道,依赖明星带货。

骆驼的布局在于“广”和“狠”,2023年以来,签约过杨颖、白鹿、王俊凯、迪丽热巴等多位品牌代言人或大使。在去年618,骆驼一度在抖音启用了约3000名达人带货,同期,北面仅为74人。

伯希和也在2024年签约当红小生成毅,“成毅同款”上线仅14小时,销售额突破6000万元。

结语

户外运动行业依然保持着爆发式增长。久谦中台的数据显示,2025年双11,该行业第一阶段销售的爆发系数高达268%,领跑所有行业。

在一个高增长的行业上,品牌呈现不同的活性,不论是“宽赛道、高周转”的电商打法,还是“窄赛道、深耕耘”之路。从打法上,骆驼、伯希来侧重“大”市场,用平替声量+明星效应,在DTC渠道布局海量SKU或大单品网罗“轻户外”群体;凯乐石专注在专业赛道,用极致产品+品牌故事打造国产口碑,顶替国际大牌声望。迪桑特则从滑雪服破圈至城市通勤,用高端大店塑造高端形象,贴近核心人群。

如果说前两年,不少品牌都困在“始祖鸟平替”的光环下,那随着始祖鸟在金字塔上的坍塌,它们有了更大的上探机遇。

评论