界面新闻记者 赵阳戈

长沙北斗产业安全技术研究院集团股份有限公司(以下简称“北斗院”)以“集团”新貌二度闯关科创板。

尽管审计机构天职国际此前因严重违规遭监管重罚,北斗院仍沿用原班中介团队,这份“执着”吸引了市场的目光。

随着招股书面纱揭开,隐忧逐渐浮现:毛利率连续下滑,应收账款规模占营业收入比重已突破七成,现金流承受显著压力。在业务季节性波动、回款周期拉长与资质存续风险的多重夹击下,北斗院此番二次闯关能否顺利“导航”至成功上市,仍有待观察。

携手天职国际二创科创板

北斗院本次IPO由中泰证券(600918.SH)担任保荐机构,天职国际会计师事务所(特殊普通合伙)(以下简称“天职国际”)承担审计工作,国浩律师(长沙)事务所提供法律服务,计划募集资金7.09亿元。

界面新闻发现,北斗院早在2023年5月30日就已获得科创板受理,当时公司名称尚未冠以“集团”二字。

历经一年多审核流程后,北斗院与保荐机构于2024年9月26日同步撤回上市申请。值得关注的是,天职国际因奇信股份在2024年8月曾遭证监会行政处罚,被暂停证券服务业务6个月。

时隔一年后,北斗院重启IPO进程,审计机构依然选择了天职国际,连签字会计师团队都未作调整。

那么,经过一年蛰伏期的北斗院,其经营实质发生了哪些变化?

招股说明书披露,北斗院主营业务聚焦卫星导航与航天测控两大核心技术领域。公司自主研发产品线涵盖导航信号模拟器、导航仿真测试系统、无人机防控系列产品、卫星测控地检设备等,客户群体广泛分布于国防军工、低空安全、商业航天、能源交通及教育科研等行业。其中,导航仿真与测试业务板块贡献了近六成营业收入。

北斗院2024年度整体经营保持平稳增长,营业收入从2023年的2.85亿元提升至3.25亿元,净利润由8170.88万元微增至8294.27万元。但2025年上半年业绩表现有所放缓,营业收入1.12亿元仅相当于2024年全年的34.5%,净利润1504.47万元更是不到2024年全年的20%。对于业绩波动,北斗院解释为行业特有的“季节性特征”。

2025年上半年经营活动产生的现金流量净额已呈现-2352.02万元负值的背景下,北斗院还执行了1640万元的现金分红方案。

界面新闻发现,在经营规模持续扩张的同时,北斗院正面临着多重经营压力。

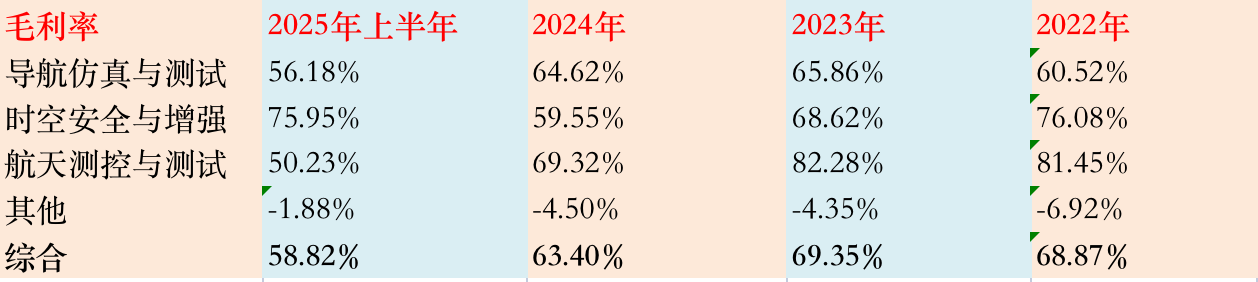

首先,综合毛利率呈现持续下滑趋势。

2022年至2025年上半年,北斗院的综合毛利率分别为68.87%、69.35%、63.4%和58.82%,在两年半时间内累计下降约10个百分点。

分业务板块观察,航天测控与测试业务毛利率下滑最为显著,从2022年的81.45%骤降至2025年上半年的50.23%。公司解释主要源于毛利率相对较低的卫星测控地检产品销售收入占比提升。而作为收入支柱的导航仿真与测试业务,其毛利率也从2022年的60.52%回落至2025年上半年的56.18%。

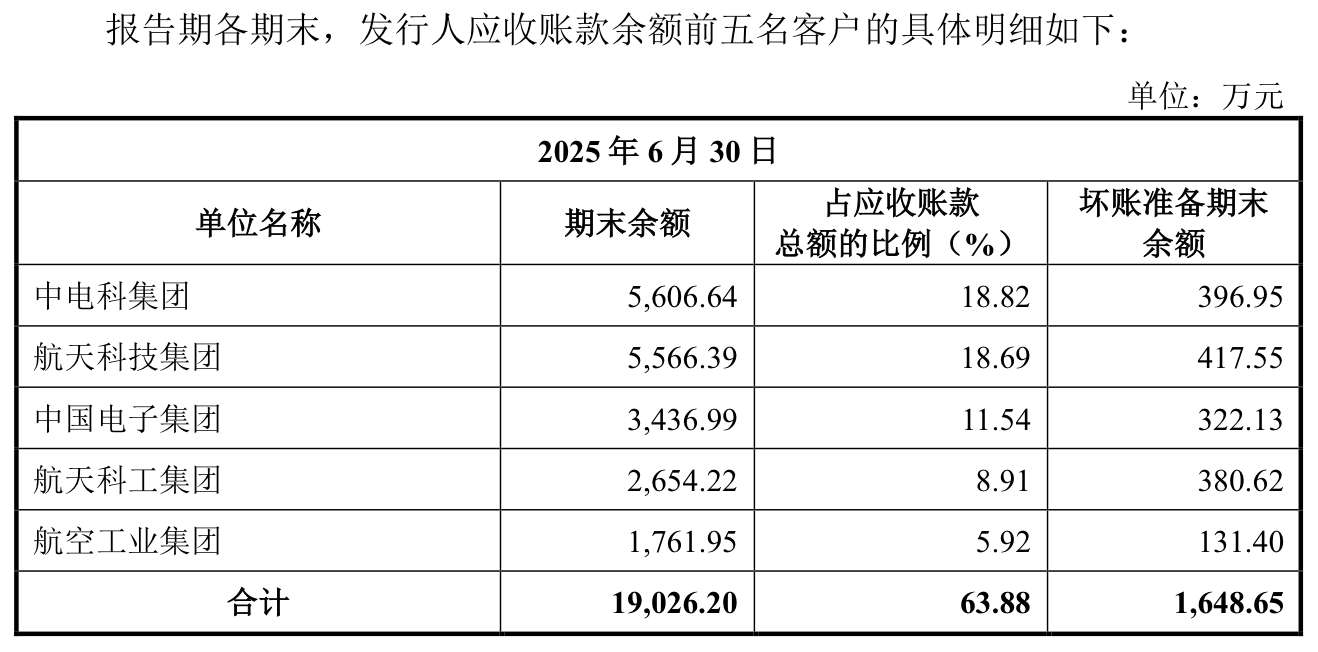

其次,应收账款规模持续膨胀且回款周期不断延长。

北斗院各报告期末应收账款余额分别为1.49亿元、2.12亿元、2.66亿元和2.98亿元,占流动资产比例从25.07%攀升至31.06%。应收账款账面价值占营业收入比重已从2022年的55.43%上升至2024年的73.94%。

对此,北斗院解释:“公司主要客户系国有企业及国防科研院所,受客户单位付款审批流程普遍较长以及军工产业链存在‘背靠背’结算方式等因素的影响,导致公司回款速度较慢”。

从账龄结构看,北斗院的回款效率逐步下降。1年以内(含1年)的应收账款账面余额占比从2022年的76.34%下降至2025年上半年的61.97%;1-2年(含2年)账龄占比从17.9%上升至27.66%;2-3年(含3年)占比从2.57%扩大至8.36%。

因此,北斗院应收账款周转率呈现阶梯式走低,2022年至2025年上半年(半年度数据已年化处理)分别为2.27次、1.58次、1.36次和0.79次。公司坦承,“受国家财政拨款节奏、内部预算审批及主管部门审核等客观因素制约,回款周期普遍超过1年,部分款项甚至需要2年以上”。

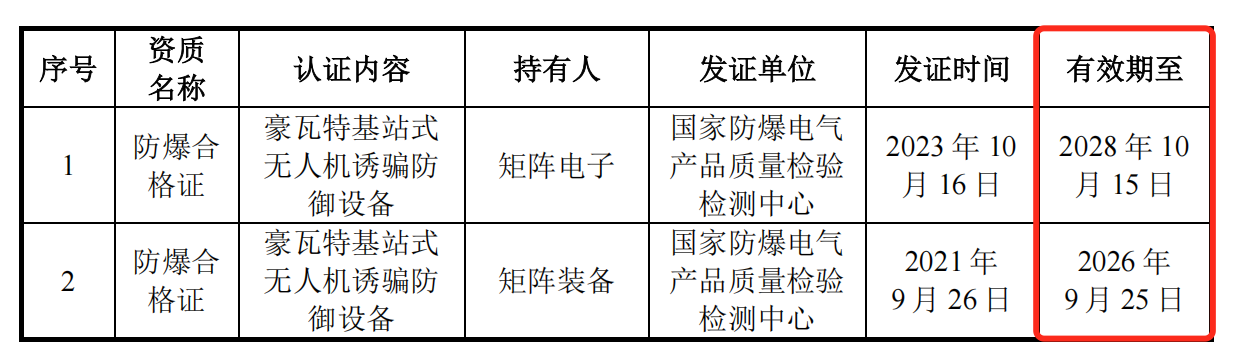

第三,公司持有的各项专业资质存在续期风险。

据了解,我国对军品生产实施严格的资质审核和市场准入制度,相关资质需要定期重新认证。从说明书中可以看到,比如北斗院控股子公司矩阵装备持有的“防爆合格证”由国家防爆电气产品质量检验检测中心颁发,发证日期为2021年9月26日,有效期至2026年9月25日。

北斗院在风险提示中明确表示,如果未来因产品质量、军工保密要求或其他因素导致无法持续取得相关资质,将会对业务经营产生重大不利影响。

此外,招股书特别说明公司产品不具备传统制造业的“产能利用率”概念,使得外界难以评估当前生产负荷水平。

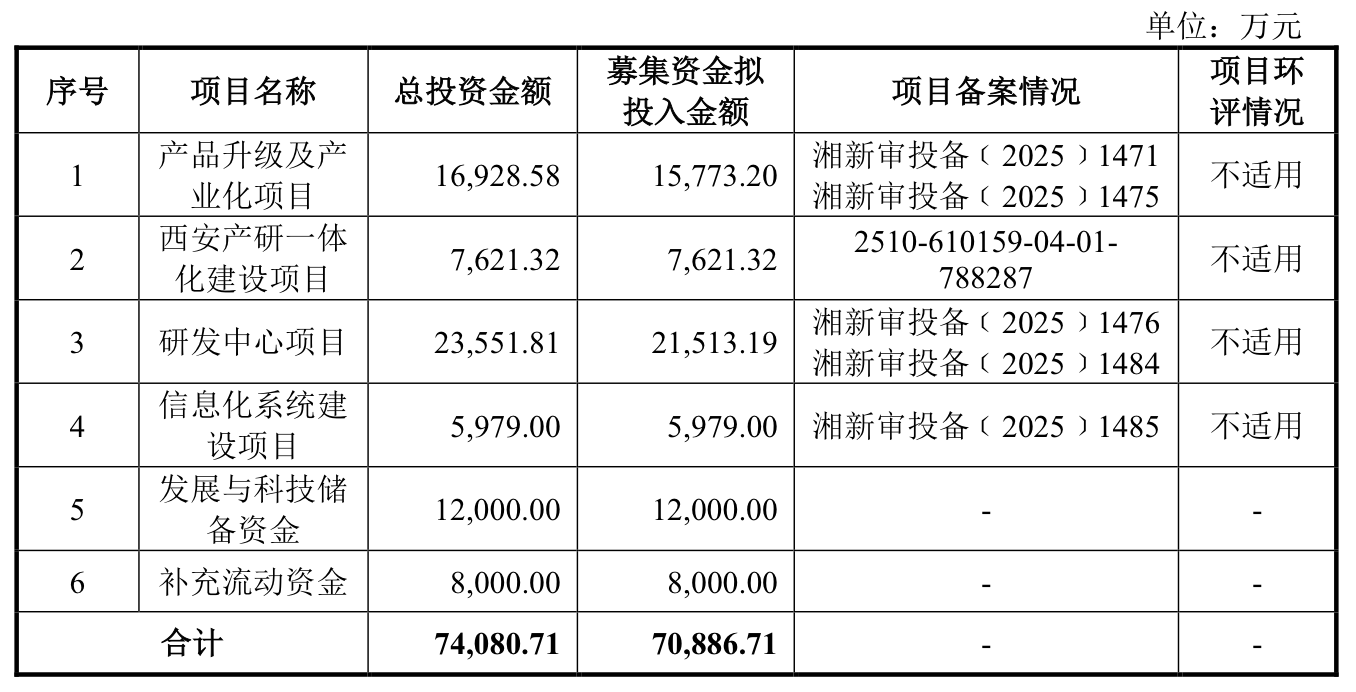

根据融资计划,本次IPO募集的7.09亿元将投向6个项目,其中“产品升级及产业化项目”和“西安产研一体化建设项目”均涉及生产规模扩张和产能提升。在市场拓展存在不确定性的情况下,北斗院能否如期消化新增产能仍需市场检验。

原第三大股东清仓退场,申报前公司估值一个月跳变38%

界面新闻注意到,在正式提交申报材料前,北斗院在2025年3月和5月完成两轮股权转让,随后于2025年6月进行两次增资。期间,公司的估值经历了快速拉升。

具体来看,3月份的股权转让中,以达晨受让深圳阳建543.8万股为例,交易对价9000万元,折算成本约16.55元/股,对应北斗院整体估值13.2亿元。5月份的转让价格与3月基本持平。

到了6月的第二次增资,时代鼎创以1000万元认购48.68万元新增注册资本,对应持股比例0.55%,估值已达到18.3亿元。这意味着在短短一个月内,估值增幅高达38.64%。

需要说明的是,6月第一次增资对象为员工持股平台,入股成本仅为8.9元/股,明显低于外部投资者。

在此轮股权变动中,原第三大股东深圳阳建将持有的882.35万股全部转让给“达晨系”等投资机构,合计套现1.46亿元,实现完全退出。

北斗院确认由钟小鹏、明德祥、刘志俭、田梅、杨建伟、乔纯捷、刘春阳等7人构成共同实际控制人,通过签署相关的“一致行动协议”合计控制58.56%表决权。招股书同时提示,若协议期限内发生违约或到期后不再续签,抑或上市后锁定期届满出现股东减持、公司发行证券或重组等情形,现有的共同控制结构可能面临稳定性风险。

评论