界面新闻见习记者 | 张雨薇

2025年全年核准煤电装机规模,有望成为“十四五”期间的次低点,并实现连续两年下降。

近期,由绿色和平与上海国际问题研究院联合发布的《迈向“十五五”:中国电力低碳转型新常态与新机遇》报告(下称《报告》),作出上述预测。

“十四五”期间,在中国用电需求高增长、新能源跃升式发展等背景下,一方面,煤电由电量型电源逐步向调节型电源转变。另一方面,在经济增长拉动和短期保供压力等多重因素下,煤电建设出现“回潮”趋势。

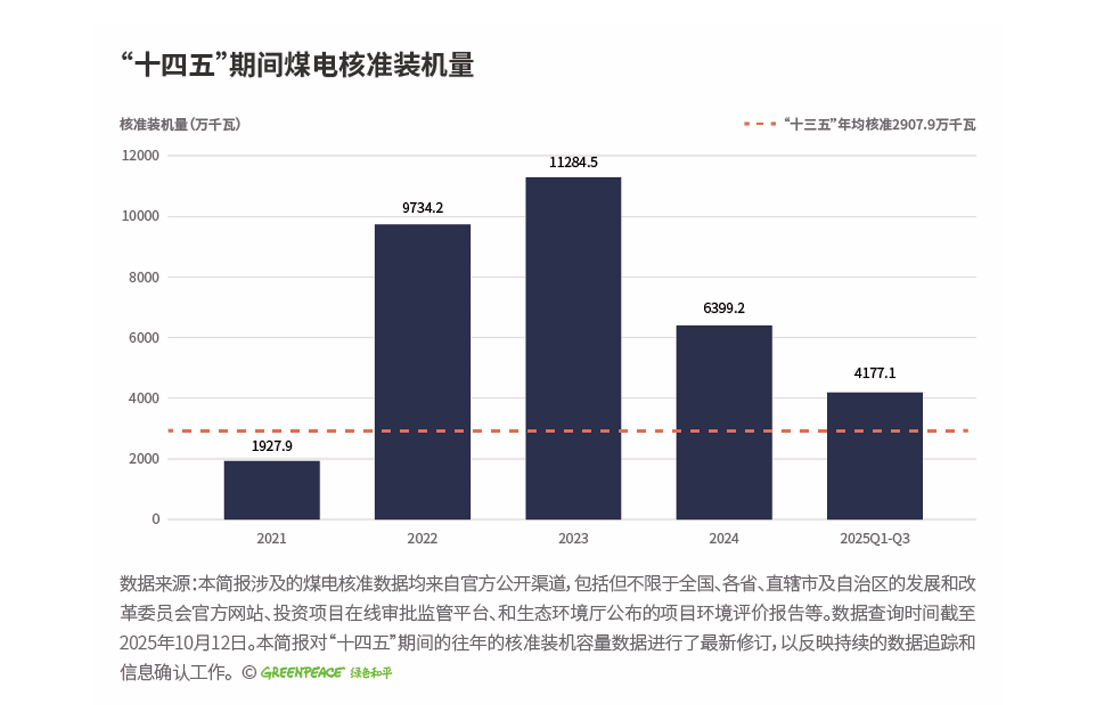

据《报告》统计,截至2025年三季度,“十四五”期间全国累计核准煤电装机约3.35亿千瓦,是“十三五”的两倍多。

据全球能源监测组织(GEM)数据,与2020年相比,2025年上半年仅吉林省煤电装机下降,全国其余省份均保持增长或持平。内蒙古、新疆、山西、陕西与江西,在“十四五”期间的装机增幅均超过20%;广西与湖南的增幅超过40%,居全国前列。

部分省份在“十四五”期间的煤电建设政策也出现变化。例如,四川在2022年的电力发展规划中曾表示,“十四五”期间不再新核准建设煤电,但其于2023年印发的《“十四五”能源发展规划中期调整》,删除了不再核准煤电的承诺,转而表示增强煤电的顶峰兜底能力。

这与其2022年发生的限电事件有关。当年8月中下旬,受极端高温干旱天气影响,四川出现电力缺口,不得不对工业用户进行限电,并波及了部分居民用电。

总体看,“十四五”期间,中国煤电核准态势发生了显著转变。

其中,2022-2023年的煤电核准装机量达21018.7万千瓦。高速增长的原因是,短时尖峰电力短缺,需要煤电的保供。之后,煤电核准逐步过渡至“高位回落”的冷却阶段。

2024年,国内核准煤电装机6399.2万千瓦,2025年前三季度,全国累计核准煤电装机4177.1万千瓦。

《报告》指出,若延续当前节奏,核电核准规模有望实现连续两年下降。“十四五”后半段可能成为煤电核准由扩张转向收缩的结构性拐点。

此外,2025年前三季度煤电核准结构出现关键性转变。

非热电联产类煤电项目的核准数量,从2022–2023年高峰期的40–50个,回落至2024年的23个,并进一步降至2025年前三季度的16个,呈现系统性下降态势。

非热电联产类煤电项目是指仅用于发电、不承担供热功能的煤电机组。这类项目的能源利用效率不及热电联产项目。

去年以来,全国煤电核准容量的重心明显向西部省份转移。西部省份煤电核准占全国总核准量的占比,在2025年前三季度突破50%。

西部煤电新增核准项目,主要聚焦于煤炭与风光资源复合优势突出的区域,这主要是为了和风光资源形成互补。

2024-2025年前三季度,新疆、内蒙古和甘肃的核准量分别是1165万千瓦、1064万千瓦和1002万千瓦,分别位列全国核准容量前三。

《报告》还提出,“十四五”期间密集核准的新一轮煤电项目,如果陆续投产,可能带来更多的结构性冗余,加大能源转型难度。

根据对2024-2025三季度获核准的39个非热电联产煤电项目的梳理,“保障电力供应、填补缺口”仍是最主要的项目建设目的,项目数量占比超过70%;“灵活性煤电” 位列其后,在超40%的项目中被列为建设目的。

其中,收集到的26个项目计划年利用小时数据显示,仅有3个项目低于4500小时,平均计划值超过4800小时,近半数项目超过5000小时。

《报告》称,这一偏高的计划水平,结合项目核准文件中普遍的“ 保供”表述,表明项目方对煤电机组在未来电力系统中继续承担基荷电源、维持高利用小时数的预期,尚未完全转变。

由于受技术限制,煤电机组最小出力通常维持在20%-30% ,若“十五五”期间继续大量新建煤电机组,其最小出力水平将抬升电力系统的整体最低负荷,进而制约系统对新能源的消纳能力。

今年9月,绿色和平、华北电力大学(保定)与上海国际问题研究院联合发布的《迈向“十五五”:煤电何 去何从——转型路径与多元机制研究》亦指出,中国煤电发电量即将达峰并随后进入下降通道。随着可再生能源装机比重持续提升与系统调节能力不断增强,煤电机组的平均运行小时数将呈长期下行趋势。

因此,建议地方和央国企等项目投资方,充分论证新建煤电机组在利用率持续下行的预期下,可能带来的资产搁浅和经济性风险。

评论