界面新闻记者 |

天地在线(002995.SZ)一桩历时13个月的资产收购交易以终止结束。

据悉,此次终止的交易原拟收购上海佳投互联网技术集团有限公司(下称“上海佳投”)100%股权,在经过近13个月的持续推进后,公司最终以“市场环境发生变化”为由,决定终止该项收购并撤回相关申请文件。

历时近13个月的收购筹划为何戛然而止?对天地在线又会产生哪些影响?

收购时间线

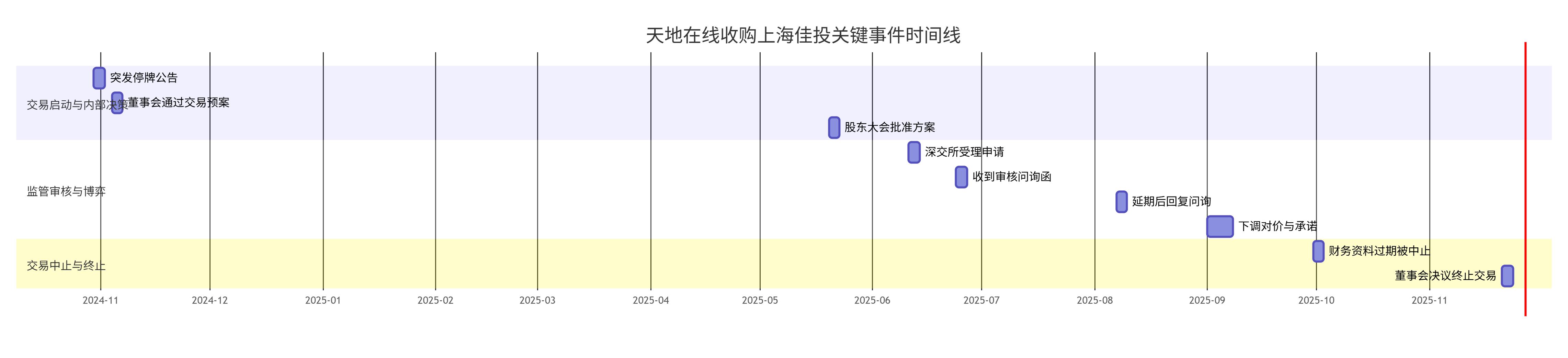

天地在线本次备受市场关注的重大资产重组之旅,始于2024年10月30日。当天天地在线突发停牌公告,正式披露拟筹划收购上海佳投100%股权,引发市场广泛关注。

公开信息显示,上海佳投深耕程序化广告与海外营销领域,具备技术服务核心能力,收购被普遍解读为天地在线降低传统营销业务依赖、切入高增长数字营销赛道的战略举措。

“当时市场普遍认为,标的资产的业务属性与天地在线的现有渠道形成互补,有望打开第二增长曲线。”一位券商传媒行业分析师在接受界面新闻采访时表示。

停牌仅5天后,天地在线于2024年11月4日召开董事会,高效审议通过本次交易初步预案。经过近半年的细节打磨,2025年4月29日,天地在线再次召开董事会,审议通过包含交易对价、支付方式、业绩承诺、发行股份等核心条款的交易报告书草案,并在2025年5月20日的股东大会上获得批准,交易方案正式落地。2025年6月11日,深圳证券交易所正式受理公司报送的申请文件,重组进入监管审核阶段。

2025年6月24日,即在深交所受理后仅13天,公司便收到审核问询函,监管就交易细节提出包括标的公司收入真实性、估值严谨性等多项质询。面对问询,天地在线未能如期回复,于2025年7月25日申请延期回复,直至2025年8月7日才对外披露问询函回复内容,回应监管关切。

为推动交易达成,天地在线选择对方案进行妥协调整。2025年9月,公司宣布下调交易对价,从最初的3.6亿元降至2.9亿元,对应的业绩承诺也同步下调。“调价行为明显是为了回应监管对估值合理性、业绩可实现性的关注,同时也是对市场环境变化的适配。”一位投行人士武毅告诉界面新闻,“但这种调整更多是阶段性让步,并未从根本上解决重组推进中的核心不确定性。”

2025年9月30日,深交所依据规则中止了本次重组审核,核心原因是申请文件中记载的财务资料已过有效期,这场持续推进的重组被按下“暂停键”。市场原本预期公司会尽快更新财务资料、恢复审核,但此后近两个月内,相关进展毫无动静。

2025年11月21日,天地在线召开董事会,最终审议通过终止发行股份及支付现金购买资产并撤回申请文件的议案,以“市场环境变化”为由,为这场历时近13个月的重组画上句号。

“财务资料过期是直接触发点,但本质还是市场环境变化带来的标的资产估值逻辑、盈利预期调整,以及重组推进过程中累积的多重阻力。”武毅补充道,“近13个月的时间里,数字营销行业竞争格局、市场需求均发生变化,标的资产的投资价值也可能出现调整,继续推进重组的性价比已不高,终止是理性选择。”

收购上海佳投背后的多重博弈

终止收购上海佳投的决定,是标的资产盈利不确定性、收购方自身财务承压与外部监管及市场环境变化三重因素交织的必然结果。

作为交易核心的标的资产上海佳投,其盈利前景与估值公允性自始至终伴随着市场质疑,这也成为交易终止的核心内因。资料显示,上海佳投100%股权初始评估值达3.65亿元,较经审计的所有者权益增值率高达364.75%。

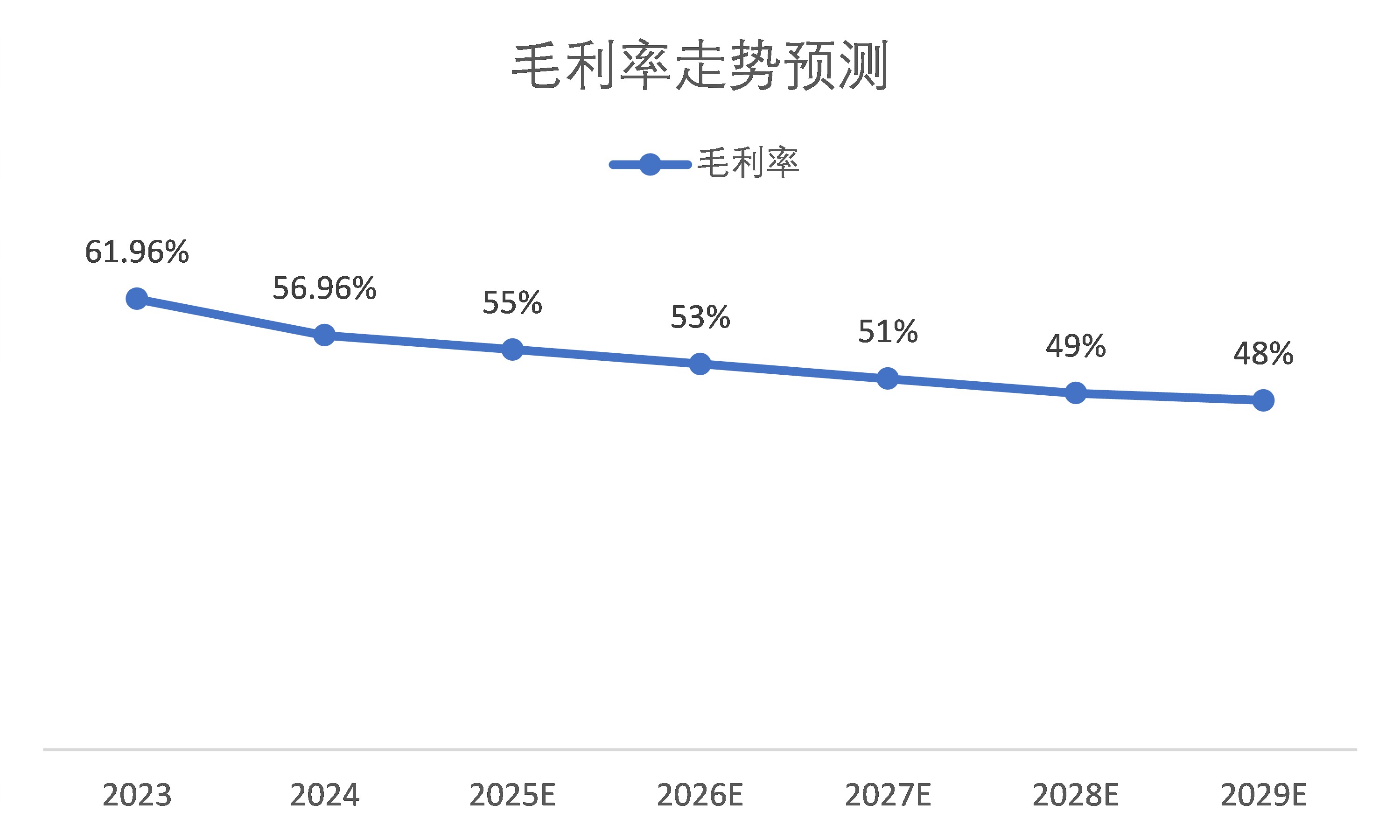

如此高的溢价在数字营销行业并购中已属高位,而其核心盈利能力的持续弱化更让这一溢价逻辑难以支撑——核心业务广告交易系统服务的毛利率从2023年的61.96%降至2024年的56.96%,评估报告更预测未来五年将进一步下滑至 48%,核心竞争力弱化的信号明显。

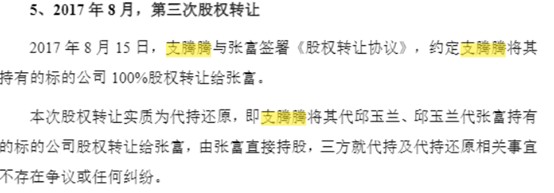

另外公开披露还显示,上海佳投在2016年3月成立后的头18个月里,存在“创始人(张富)—配偶(邱玉兰)—朋友(支腾腾)”层层代持的股权安排,且历次转让均未支付对价,直到2017年8月才全部还原到创始人张富名下。

公告显示,上海佳投2025年上半年营业收入仅占全年预测收入的29.64%,利润完成率较2024年同期也出现下滑,与调整后2025年3000万元的业绩承诺存在显著差距,后续业绩追赶压力陡增。

为推动交易推进,天地在线曾于2025年9月做出“双降”调整,交易对价从初始3.6亿元降至2.9亿元(降幅19.44%),2025-2027年业绩承诺也从4000 万元、4600万元、5290万元同步下调25%至3000万元、3450万元、3980万元,但这种妥协式调整并未打消市场疑虑。

“高溢价与业绩疲软、毛利率下滑形成鲜明矛盾,即便下调了承诺利润,标的资产能否达标仍存巨大不确定性,交易的商业合理性已大幅削弱”武毅告诉界面新闻。

收购方天地在线自身持续恶化的财务状况,进一步加剧了交易落地的难度。近年公司经营业绩持续走弱,2024年归母净利润亏损6754.39万元,2025年前三季度亏损态势未改,归母净利润再亏4435.43万元,已经是第三年处于亏损状态,主营业务“造血”能力严重不足。

而此次收购采用“发行股份+支付现金”的方式,仅现金对价就高达1.16亿元,且需同步募集配套资金。而截止2025年三季度,天地在线账面货币资金共计2.04亿元。在自身现金流紧张、持续亏损的背景下,大额现金支付将进一步占用运营资金,加剧财务负担。

“收购方的财务实力是并购交易落地的基础,天地在线自身深陷亏损泥潭,却要拿出巨额现金收购高溢价标的,既面临配套资金募集失败的风险,即便交易完成,后续标的资产的整合与运营也缺乏足够资金支持,整合风险很高”会计师事务张振亚告诉界面新闻。

严格的监管问询与变化的宏观市场环境,共同构成了导致交易终止的外部推力。本次收购的审核问询函中的问询内容直指交易的核心商业逻辑。2025年9月30日,因申请文件中记载的财务资料已过有效期,深交所依据规则中止重组审核,交易陷入停滞。此后近两个月,公司未更新财务资料,也未申请恢复审核。

天地在线在终止公告中明确提及,“当前市场环境较本次交易事项筹划初期发生了较大变化”,这虽是官方表述,但确实反映了宏观环境对交易可行性的影响。

一位熟悉 A 股重组审核规则的律师告诉界面新闻,“在当前监管强化估值监管、市场环境趋紧的背景下,标的资产盈利不确定、收购方财务实力不足的交易很难通过审核,此时终止交易既是对监管导向的回应,也是对市场变化的适配”。

员工持股平台在收购案推进期减持

更值得关注的是,在天地在线调整收购方案至项目正式终止的关键窗口期,公司两家核心员工持股平台密集实施了减持操作。具体来看,天津一鸣天地企业管理咨询合伙企业(有限合伙)(下称“一鸣天地”)与天津一飞天地企业管理咨询合伙企业(有限合伙)(下称“一飞天地”)期间分别减持184.98万股、61.67万股,对应套现金额约3330万元、1110万元。

股权结构显示,这两家平台与公司实控人信意安深度绑定——信意安分别持有一鸣天地35.2%股份、一飞天地 60.57%股份,使得此次减持行为引发市场广泛关注。

值得注意的是,天地在线为推进本次收购而配套推出的定增计划中,发行价格仅为12.58元/股,募资规模不超过1.74亿元;而上述两家员工持股平台通过大宗交易减持的均价约为18元/股,二者之间存在显著价差。

这种“定增募资推进收购”与“实控人关联平台高位减持”的并行操作,进一步加深了市场对此次收购背后资本运作动机的质疑。尽管公司第一时间召开投资者说明会,试图澄清疑虑、稳定市场预期,但从市场反馈来看,要完全修复投资者信任,仍需后续实打实的经营数据改善作为支撑。

收购路径戛然而止后,天地在线正加速探索替代发展方向。公司明确表示,将深化与海南国资战略股东的合作,依托海南自贸港的政策红利与资源优势,在数字营销、文化创意及数字文旅领域寻求突破,目前已落地“海南陵水旦美术馆”等标杆项目。与此同时,天地在线也在VR体验项目、AI数字人等新兴应用场景展开布局,但同步提示,这些业务目前仍处于早期探索阶段,技术落地、市场拓展均存在不确定性,存在发展不及预期的风险。

不难看出,在外部并购扩张受挫后,天地在线正转向“内部创新+战略合作”的双轮驱动模式,试图重构增长逻辑。但相较于并购带来的快速扩张,这条转型之路面临的技术迭代、市场竞争等不确定性显著更高,其最终成效能否兑现,仍需长期市场检验。

评论