文|动脉网

11个月、免费、覆盖40%美国医生群体。

美国OpenEvidence以专精小模型+病毒式增长,证明了在医疗这个最难渗透的行业里,依靠精准的发展策略,也能做出现象级爆款产品。

成立仅四年,OpenEvidence已创下多项行业纪录:美国约40%的执业医生成为其活跃用户,注册医生总量超25万,日均处理临床查询超6万次,成为历史上增长最快的医生端AI平台。自今年7月以来,该平台每月临床咨询次数几乎就翻一番,达1500万次。这表明医疗工作者对该工具的需求正在极速增长。

资本层面,其估值实现了火箭式增长:2025年7月估值为35亿美元,10月完成2亿美元融资后,估值跃升至60亿美元,短短三个月增长近70%。截至目前,公司累计获得Google Ventures、红杉资本、凯鹏华盈、黑石集团等知名风投超3亿美元投资,成为医疗AI赛道估值最高的初创企业之一。

面对这样一个快速蹿升的项目,我们不禁要问它究竟做对了什么,国内是否有类似的产品?

OpenEvidence解决了什么问题?

解决临床医生实际痛点是OpenEvidence发展的核心逻辑。

据《Nature》的研究,如今医学知识每73天就会翻一倍,而在1950年时,这个数字为50年。照此计算,医科学生甚至要每天学习超过29小时才能跟上专科文献的发表速度,这显然是不可能做到的。

OpenEvidence创始人举过一个例子,一位银屑病合并多发性硬化症的患者来找皮肤科医生。皮肤科医生就会处于一个困境,他们不想让多发性硬化症变得更糟,而多发性硬化症是一种神经疾病,皮肤科医生很难快速获得IL-17抑制剂和IL-23抑制剂疗效的最新证据,特别是这些抑制剂对多发性硬化症合并症患者的疗效和安全性是什么。

在传统场景下,医生不得不求助PubMed,可搜索后只会得到文献标题,而不能得到诸如“IL-17抑制剂与IL-23抑制剂的安全性如何?”这样一个非常具体问题的答案。站在AI工程的角度来看,这是一个去寻找边缘案例的过程,在同行评审的顶级医学期刊的某篇文章中回答了银屑病和多发性硬化症患者IL-17s与IL-23s的比较安全性问题,但它永远不会出现在标题中。

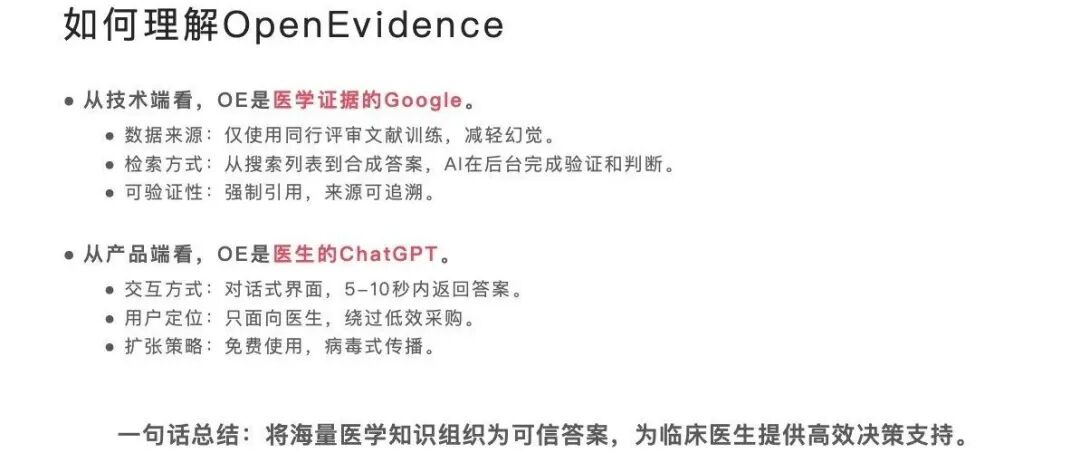

在智药局合伙人张世晨看来,可以有两个纬度来理解OpenEvidence:从技术端来看,它是医学证据的Google增强版;从产品端来看,它是专属于医生的ChatGPT。

OpenEvidence所做的,就是在医学知识数量疯涨的当下,为注册医生提供可信医学证据的AI搜索引擎,通过整合全球权威医学文献,在数秒内快速为医生输出可追溯、结构化的临床决策支持内容,本质是解决医生“知识过载但可信信息稀缺”的痛点,其输出的每一条结论都能精准关联至NEJM、JAMA等顶刊文献的具体段落,规避了AI幻觉风险。

OpenEvidence怎么做的?

OpenEvidence选择垂直深耕而非规模竞赛模式来构建产品。

OpenEvidence摒弃了通用AI“参数竞赛”的逻辑,走垂直知识深化路线,其技术体系围绕“垂直化模型训练”、“证据可信度”和“医疗场景可用性”三大核心构建。

当前,随着AI大模型的广泛应用,越来越多的AI公司喜欢追逐大参数规模的通用模型。特别是考虑到OpenEvidence成立于2022年,正值ChatGPT带来的通用大语言模型浪潮,OpenEvidence却反其道而行,在2023年发表了《Do We Still Need Clinical Language Models?》论文,详细论述了医疗这类高精度要求的领域,专门训练的70亿参数模型表现优于数万亿参数通用模型的内在逻辑。

2025年8月,OpenEvidence取得了里程碑式的突破,在美国医师执照考试(USMLE)中获得了100%正确的成绩,在全部325道问题均准确回答并正确提供参考文献。这一成绩超越了ChatGPT-5,成为史上首个在该考试中获得满分的AI系统。这样的结果无疑是对其模型方法论的最佳背书。

在“证据可信度”方面,OpenEvidence选择使用经过同行评审的,来自PubMed、Cochrane等权威公共数据源的数据来训练大模型,并且拒绝抓取公共互联网上的内容,尽量避免错误。同时,为解决AI“幻觉”问题,要求每一条输出结论必须与至少2篇以上高等级文献的具体段落强关联,实现结论可追溯、证据可验证的效果。

同时,医生在使用OpenEvidence时能直接查看答案的来源,也就是说,OpenEvidence会直接把流量送回数据库。正是这样的机制,吸引来了顶尖医学期刊《新英格兰医学杂志》的独家合作,获得其全文训练权限并近乎实时更新知识库,同时为其带来大量访问。医生有可靠的内容,专业期刊获得了流量,OpenEvidence获得了权威内容让模型更加精准,从而形成一个良性循环。

OpenEvidence架构示意图,据公开信息整理绘制

在“医疗场景可用性”方面,OpenEvidence围绕临床决策全流程进行设计,在Mayo Clinic的实测显示,系统将复杂病例处理时间缩短40%,误诊率下降35%,特别在肿瘤跨学科会诊中提升诊断一致性达68%;在急诊科,系统将分诊准确率提升至92%,大大降低了急诊科的误诊率和漏诊率;在罕见病诊断方面表现则更为突出,对121种罕见病的识别准确率超过专科医生组15.7个百分点,平均决策时间仅为人类专家的1/8。

具体到产品界面,更是以医生工作流程为设计重点,围绕证据可追溯这一核心,做到每句回答都标注交叉引用编号,文末附上完整参考文献清单,方便医生核实。同时对问题采用双模式回答机制,“临床证据”模式侧重展示支持证据和文献综述,“护理指南”模式则提供直接操作建议。

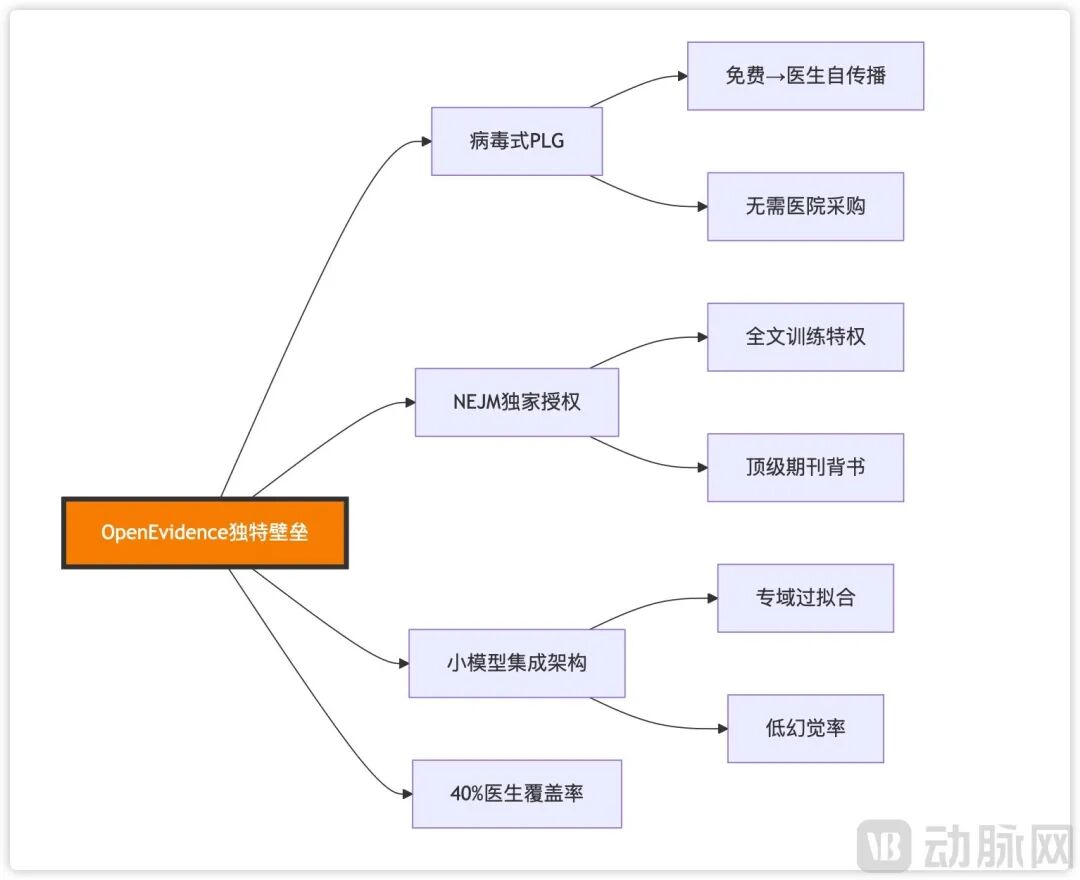

总的来看,OpenEvidence成功构建起了护城河,形成短期难以复制的竞争壁垒。

首先,独家权威内容授权是其核心壁垒,它不仅是仅有的获得NEJM与JAMA全文索引权的AI工具,还与全球多家顶级医学学会达成合作,获得权威的结构化数据,而通用AI模型仅能获取文献摘要,内容深度和完整性不可同日而语。

其次,40万活跃医生产生的真实世界查询数据(包含具体病例、用药疑问、指南困惑等)经脱敏处理后,又能成为模型优化的黄金数据。同时,在医疗自然语言处理领域的深厚积累,包括医学实体识别和关系抽取的特殊优化,临床语境理解和查询意图识别,证据质量评估和排名算法都不是一朝一夕可以追赶的。

最后,是品牌的信任度。目前,OpenEvidence已经覆盖了美国超过40%的执业医师,广泛的用户基础是医生们对其准确性和可靠性的认可。斯坦福医院的心脏科医生表示:“每当我怀疑OpenEvidence的答案,就会去查证原始文献,可大多数情况下,它提供的信息都是准确且有良好引用的。这种信任需要时间建立,但一旦建立,就会成为强大的竞争优势。”

OpenEvidence能持续盈利吗?

用户免费+广告变现的“谷歌”式商业闭环。

说起OpenEvidence的商业模式,就不得不提其创始人Daniel Nadler的经历。Nadler在哈佛大学获得经济学博士学位,2013年,他创立了金融AI公司Kensho,开发了一种能够实时分析金融事件对市场影响的智能系统,以5.5亿美元的价格卖给了标普全球,之后Nadler与牛津大学计算机博士Zachary Ziegler联合创办了OpenEvidence。

这位金融专业出身的创始人自然明白一个高效的商业模式对于企业的重要性。

传统医疗AI软件系统要想进入医院,有着冗长的医院采购流程,美国一套医院信息系统从评估到采购最快也要2年的时间,同时,还要面临FDA严苛的审批要求,并且审批过程也较为漫长。

因此,OpenEvidence选择避开这些障碍,高效抓住用户的同时进行快速迭代。首先,它将自身定位成医学信息检索工具,而不是需要审批的诊断设备,这样一来就不需要FDA审批。

其次,它绕过医院采购部门,直接向医生个人提供免费服务。只要经NPI(美国国家医师识别码)或各国执业医师认证的用户,都可以免费使用基础功能,而文献检索、指南查询、病例分析等核心服务医生也只需用邮箱注册就能使用,整个过程快速高效,医生决策成本极低。同时,极佳的用户体验和免费政策使得产品依靠口碑在行业群体中裂变式快速增长。

最后才是依托于医生用户群体的场景化精准广告投放。过去,像礼来、辉瑞、罗氏这些MNC的营销预算要透过医药代表、学术会议或专业期刊进行广撒网式宣传;现在,OpenEvidence为这些MNC提供了将产品信息精准推送给相关领域医生的渠道。

例如肿瘤科医生查询“PD-1抑制剂”时,会推送相关药物的3期研究成果,并且广告内容会经平台临床专家审核,确保符合指南规范。同时,广告与答案系统在界面上采用物理隔离设计,不干扰医生的临床判断。对于甲方而言,数字化广告可以精确跟踪展示次数、点击率和后续处方行为,能清晰呈现ROI数据。

目前,OpenEvidence的年广告收入已超过5000万美元,手中还握有价值约4亿美元的广告库存,未来会进一步转化为营收,并且由于是数字交付模式,毛利率超90%,远超AI初创企业的平均水平。

在多数AI初创公司依赖融资生存的背景下,OpenEvidence已跑通盈利模式,90%的毛利率展现出极强的变现能力。从中长期来看,它还可以继续技术集成拓展,针对医院、医学院、制药企业推出定制化API接口服务,从而拓宽营收渠道。

这条路国内能走通吗?

中国市场的特殊性导致发展路径有所差异。

国内也有不少定位为医生的AI循证决策工具的产品,他们与OpenEvidence的核心目标是一致的。

例如成立于2019年的上海零假设信息科技有限公司(简称零假设),专注于医学智能化产品开发,旗下“KnowS”系列产品是一个虚拟医学助手,通过融合数据技术和医学专业知识,为医生提供以文献分析和临床数据分析为核心的科研解决方案,助力医学研究与创新。

还有百川智能的循证增强医疗大模型M2Plus,该模型通过创新的六源循证推理范式,涵盖了从基础研究到实际临床反馈的完整知识体系,在医疗知识的准确性和可靠性方面实现了显著提升,医疗 “幻觉” 率大幅降低。在生成回答时,M2Plus 也引入了循证增强训练机制,以确保其引用权威来源,而非随意生成内容。

灵犀医疗自主研发的“EviMed智慧循证分析引擎”,通过动态整合全球数亿条医学文献、临床试验数据及真实世界证据,构建了覆盖疾病全生命周期的证据链网络。它不仅能实时追踪最新医学进展,还能通过多模态证据融合与因果推理算法,自动规避证据冲突,为医生和研究者提供可信赖的决策支持,实现“零幻觉”的精准搜索与推理。

钉钉联合壹生检康发布“豆蔻医生超级助理”,它是钉钉上首个针对医生的专业AI应用,能实现1分钟整合全球超过4000万医疗专业文献,并进行全链路溯源,用权威医疗研究证据,在产前诊断、妇科肿瘤等高复杂度医学场景,妇产科医生只需将病例提交,AI会从专业文献指南中智能检索,获取“指南推荐+真实世界数据+相似病例”的完整证据链,并在1分钟生成诊疗建议。

还有定位为“医生最便捷的临床决策工具”的医渡临床Copilot,它深度融合医疗垂直大模型、动态循证知识体系与院内患者数据,通过循证校验解决AI“幻觉”问题,让顶级证据一键溯源确保精准性;又能自动对接患者数据,将医学证据与个体化病情无缝衔接直接给出可执行的诊疗策略,省去繁琐步骤。Copilot配备集成医生工作站的桌面版与移动端,方便医生在病房诊疗、居家查阅等多环境下使用。

与OpenEvidence的免费策略不同,国内的产品普遍选择收费模式,像“KnowS”的商业模式是先聚焦头部药企,专注于医疗科研方向,在提供付费服务的过程中,进行高质量标注数据积累并迭代算法模型,再将成熟的to C产品“KnowS”模型及智能体推向医生群体。EviMed同样选择了To B收费模式,目前,EviMed平台已在国内超100家三甲医院试点应用,辅助完成覆盖心血管药物、抗感染药物、风湿免疫等领域的综合评价项目。

商业模式示意图,据公开信息整理绘制

从产品层面看,国产大模型都有自己逻辑,百川选择了大模型+医疗检索增强生成优化的路径,将循证医学作为约束层,反映其对大模型能力的充分自信。零假设选择先服务对专业性要求极高的药企,积累数据后再推向医生这条与OpenEvidence相反的路,背后是中国医生工作强度更高、容错率更低的现实问题。还有多款围绕医院现有工作流程设计的产品,其考量也是如何快速融入当下中国医疗信息化的运行模式。

OpenEvidence能成功,根本在于美国医生是独立决策者,可自主下载App,有消费级产品使用习惯。而国内医生执业在公立医院体系内,工具采购需医院审批,个人免费工具难以进入核心流程。因此,无论是走B端路线,绑定医院系统或是API解决方案,都是围绕体系而非个人进行。

张世晨表示,国产OpenEvidence的真正启动,需要一批活跃的医生用户。哪款产品能更快赢得医生群体的认可与支持,就越能在这一领域立足,仅靠大众用户数量的增长是远远不够的。

另一方面,OpenEvidence早期利用FDA/CDC公共数据,后期靠NEJM主动授权,本质是内容方认可其用户价值。而国内产品尽管在数据方面下了大功夫去提高质量,但相比NEJM级别的权威背书还有所不及。此外,OpenEvidence的病毒式传播,本质是产品驱动增长(PLG),而国内产品以B端为主,难以实现OpenEvidence的指数级增长。

因此,OpenEvidence的一些独特壁垒,目前国内产品还没有建立起来。

OpenEvidence的竞争壁垒,据公开信息整理绘制

比如OpenEvidence的产品驱动增长模式,依靠医生自发使用→数据优化→更好体验→口碑传播触达更多医生,从而省下销售费用;内容护城河方面,《NEJM》的主动合作是任何付费推广都买不到的品牌信任,与多个顶级期刊合作共建商业模式解决数据版权问题;还有技术路径的逆共识操作,在如今堆参数的时代坚持使用小模型,反而在专业领域实现更高精准度。

这些策略建立起来的竞争壁垒其实对国产医疗AI模型同样具有参考意义。如果国产AI医疗模型能在版权和商业模式层面走通,那何尝不能出海与之竞争呢?

综合来看,国内短期内或许不会出现一模一样的OpenEvidence类产品,这是因为医疗生态的土壤不同,但国产AI大模型经过B端用户的使用,在合作中积累足够数据并打磨好产品,在3年~5年后在C端实现突破,届时或能复制部分OpenEvidence的成功。

医疗AI的竞争本质是数据与信任的竞争,它的出现不是替代医生,而是让希波克拉底誓言在算法时代重获新生。无论是OpenEvidence还是国产AI大模型,都在经历从信息检索器进化为医疗生态中枢的过程,这类垂直AI赛道都将基于可信优先、场景为王持续进化。

评论