文|动脉网

又到一年续保季。

许多老用户留意到,今年惠民保的声浪已经明显不如往年,以往铺天盖地的宣传和身边拉新的亲友不见了。于是,惠民保的购买意愿便出现了明显的分成。健康人群的续保意愿不强,在举棋不定中可能就错过了投保期限,而带病人群则购买意愿强烈。

然而,对于惠民保的承保方而言,健康人群退、带病人群进的逆向选择,并不是一件好事。骤冷的背后,一度炙手可热的惠民保,悄然开始了一场市场出清。

毛利率断崖

究其原因,惠民保业务的毛利率出现了断崖式下降,可能带来了最直接的影响。面对连年的亏损,这个越来越不赚钱的业务,显得有些鸡肋。

时间回到2019年前后,惠民保的意外爆火,震惊了商业保险圈,也震惊了新药圈。惠民保全称城市定制型普惠商业险,创造性地提出了同时满足带病人群、保险公司和新药公司三者差异化需求的可能性。

一时间,由保险科技公司攒局,整合保险公司和药企推出的惠民保,在各地开花。火爆之初,惠民保业务的毛利率一度高达90%。在保险科技公司的业务版图中,惠民保业务的付费方主要有保险公司和药企。而面对保险公司,保险科技公司通常有更大的议价权,对应保险服务模块的毛利率也较高,而药企服务模块的毛利率则较低。根据保险科技企业的招股说明书,惠民保业务的综合毛利率最高时曾逼近90%。

在这个过程中,惠民保一跃成为一级市场上炙手可热的投资赛道。根据动脉橙数据库统计,自2021年以来,超200亿资金流入国内几家从事惠民保相关业务的创新企业,背后的投资者不乏红杉中国、启明创投、IDG资本、五源资本等顶级机构。2022年以来,头部的惠民保创新企业也相继启动上市申报。

起初,惠民保最大的卖点,就是让既往就已经患有特定疾病的人群,有了购买商业医疗保险的机会。在传统商业健康险的语境中,这部分人被定义为非标群体,往往会被拒保。这就意味着,通过惠民保,药企可以合规地触达终端用户。

2018年以来,新药特药获批上市的节奏加快。这些药物填补了临床空缺,但由于缺少医保覆盖,治疗费用往往超出普通家庭的承受能力。而惠民保则为定价高昂的新药、特药提供了一种创新的支付方式。

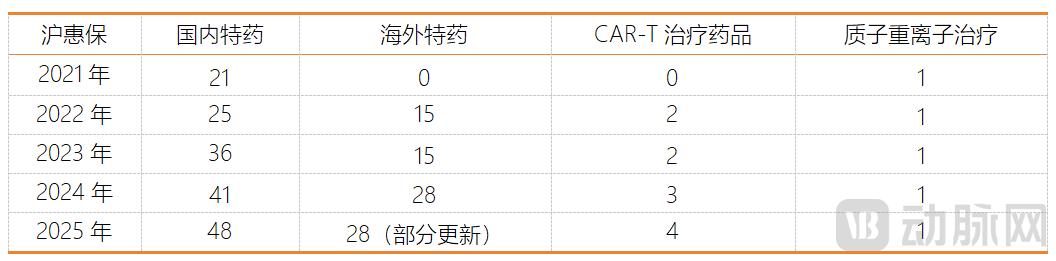

在惠民保中,覆盖医保外费用的条款通常被作为核心保障。以国内参保人数最多的沪惠保为例,保障条款主要就集中在医保外的自费部分,包括特定住院自费医疗费用保险金、国内特定高额药品费用保险金、质子重离子医疗保险金、海外特殊药品费用保险金和CAR-T治疗药品费用保险金。此外,沪惠保自2021年4月上线以来,经过了保障条款的多次迭代,其中一个重要模块即更新新特药目录。在2025版的沪惠保中,已经有48款国内特药、15款海外特药、4款CAR-T治疗药物和1款质子重离子治疗被纳入报销范围。

然而,在保险大数法则的约束下,惠民保对新特药市场放量的助益并不会太大。加之能够撬动的医疗资源十分有限,惠民保业务面向药企的议价权进一步降低。而随着惠民保参保人数逐年缩水,保险端的议价权也开始减弱。动脉网注意到,2024年以后,各家保险科技企业的惠民保业务综合毛利率已经被压缩到50%上下。

毛利率断崖之下,早期的保险科技公司开始削弱惠民保业务。惠民保市场也随之冷了下来。

惠民保的转向

前文提到,经年累月下来,惠民保出现了健康人群退、带病人群进的逆向选择。通过梳理国内在售及已经停售的上百款惠民保,动脉网发现,惠民保的产品逻辑开始转向,设法留住健康人群,已经取代增量抢夺,成为保险公司设计惠民保时更重要的考量。

内在调整,多地惠民保调整免赔额和报销比例的规定,让理赔资金可以更多向健康人群倾斜。

一方面,直接降低免赔额、提高报销比例。早期的惠民保,往往设置了较高的起付线,仅对特药目录内的费用实现低免赔,设置零免赔。比如此前的北京普惠健康保规定,医保内自付保障的理赔起付线为职工医保1.8万元/年、居民医保2.2万元/年,医保外自费保障的起付线更是高达2万元/年。

其中,医保内自付费用是指,用于支付医保内药品费用的超过报销比例的部分,医保外自费则是指用于支付医保外药品的费用。对于健康人群而言,每年支出超过1.8万元自付费用,或者2万元自费费用的可能性很小。换言之,受制于高免赔门槛,惠民保其实并不普惠。在2026年的产品中,北京将惠民保起付线调整为健康人群自付费用1.5万元,1.5万元~30404元部分报销25%,30404元以上经大病保险报销后报销80%,医保外自费方面,针对连续三年参保且无理赔者,健康人群免赔额5000元,特定既往症人群1.5万元,直接降低了健康人群的理赔门槛。除了北京之外,山东、湖南、海南等多地的新版惠民保都做出了类似的调整。

另一方面,简化费用计算规则。动脉网注意到,在2026年的产品中,多地将医保内外的免赔额合并计算。再如湖南医惠保,免赔额由政策内住院费用1.6万元,政策外住院费用1.5万元,调整为政策内外住院费用统一为1.5万元,将两个理赔门槛压缩成一个。此外,重庆渝快保也不再区分医保目录内外,按住院及特病门诊总医疗费用结算。有意思的是,湖南惠琼保设置了免赔额动态调节机制,上年度参保未理赔者,医保内外责任免赔额各降1000元,若上年度参保有理赔,免赔额增1000元,由此将理赔政策向健康人群倾斜。

此外,还有的惠民保在医疗险的基础上,还叠加了重疾险的功能,为健康人群提供更多保障。比如,淄博齐惠保规定,对于购买了附加险的被保险人,保险期间内首次确诊恶性肿瘤时,区分不同年龄段,一次性赔付1~2万元。

外在调整,各地惠民保的圈地运动基本结束,压缩渠道成本成趋势。以往,投保人往往需要在多个惠民保之间做选择。比如在合并前,苏州有3款惠民保在售,所提供的保障大同小异。同质化的竞争,无疑会增加保险公司的获客成本,这也是此前惠民保的宣传铺天盖地,保险科技公司毛利率高企的重要原因。

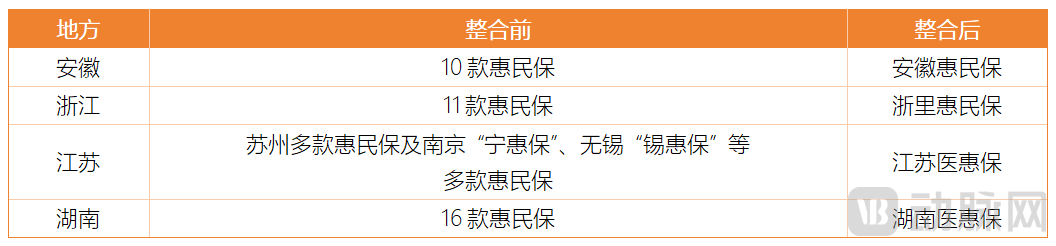

2022年以来,各地陆续整合多款惠民保,形成省级单一产品。2022年,浙江出台政策,计划到2024年底前,实现浙里惠民保省级统筹。此前,浙江11个设区市均有惠民保,产品名称、筹资机制、赔付规则等各不相同。这种碎片化的市场,增加了惠民保的运营成本。整合后的浙里惠民保,形成了统一的投保范围、筹资标准等,并建立“省级 + 市级”赔付清单制度。此外,苏州曾并行出现的苏康保和苏慧保在2023年合并为一款产品,江苏省也推出了省级统筹的“江苏医惠保1号”。

2024年9月,湖南医惠保上线。与此同时,长沙惠民保、湖南爱民保等16款产品停售,市场统一到单一的省级产品中。同样是在2024年度,安徽将所有分散的10款惠民保产品全部整合并入省级统筹的安徽惠民保,通过省级统筹扩大参保人群规模,提升整体风险抵御能力

当然,仍有不少省市存在多款惠民保并行的情况。比如在河南,省级的中原住院补充医疗险和市级的郑州医惠保、平顶山惠鹤保、焦作惠民保等并行,山东升级的新民保和市级的齐鲁保、齐惠保、济惠保等并行。而在深圳,更有市级的深圳惠民保和鹏城保并行。

总体而言,如果说以往惠民保的普惠性更多体现在低定价上,如今的惠民保则着重面向更广大的人群提供保障。

新的资金入场

近两年,在主体保险条款之外设置附加险,或者在基础版产品之外增加升级版,成为惠民保的另一个趋势。动脉网注意到,在这些叠加的保障中,增设互联网门诊险成为主流。据动脉网不完全统计,焦作、重庆、江苏、德州等多地惠民保,通过叠加保障或者升级保障的方式,覆盖互联网医院门诊的医疗费用支出,绍兴和厦门则直接接入互联网医院平台。

在新增的互联网医院门诊保障中,被保险人通常被要求登录惠民保的官方平台,完成在线问诊,并获得在线处方,由惠民保平台指定的互联网医院提供药品,并直接报销相应的费用。通常,互联网门诊险0免赔,并支持7*24小时在线问诊,药品可配送到家,还能实现直付速赔。不同惠民保对互联网门诊险每年报销总次数、单次报销总金额、首次和后续报销比例,会做出不同约定。

以重庆渝快保为例,被保险人增选30元/年的互联网医院门诊医疗保险后,即可获得互联网医院门诊医疗每月一次600元的额度。在保险期间内,被保险人通过重庆渝快保微信服务号,进入问诊页面,在指定互联网医院完成就诊后,根据互联网医生开具的处方购买符合条件的药品,在限额内可以按照约定报销比例,直接一站式报销药品费用。具体而言,重庆渝快保的互联网医院门诊,首次报销比例为90%,后续报销比例为70%。

动脉网查询发现,各地惠民保指定的互联网医院主要由荷叶健康、睿择健康、桃子健康、阿里健康等平台管理。其中,指定荷叶健康互联网医院的惠民保最多,包括焦作惠民保、镇江惠民保、德州惠民保等。

值得注意的是,这些互联网医院平台都背靠强大的医药零售体系。成立于2015年的荷叶健康,是一家提供医、药、险全链式服务的互联网医药企业,其母公司曾获得红杉中国、腾讯投资、源码资本等顶级机构的投资。荷叶健康旗下的智鹿大药房,在全国各地开设了多家连锁药店。而另一家主要的互联网医院平台睿择健康,则曾在2024年获得药师帮的1000万元投资。绍兴越惠保所接入的浙江省互联网医院平台,由阿里健康承建。

随着手握大量医药流通资源的新金主入场,惠民保也逐渐从单一的补充支付渠道,拓展为功能更全面的全民健康服务平台。而转型后的惠民保能够在多大程度上提供普惠的健康保障,还需要时间来验证。

评论