界面新闻记者 |

界面新闻编辑 | 楼婍沁

上海林清轩化妆品集团股份有限公司(以下简称“林清轩”)已重新递交并更新了 IPO 申请文件。此前,其首份招股书因审计报告有效期届满,导致相关申请自动失效。

根据最新递交的招股书,林清轩已将公司名称由“上海林清轩生物科技有限公司”更名为“上海林清轩化妆品集团有限公司”。公司在文件中解释称,鉴于其定位为中国高端国货护肤品牌,已于2025年11月完成更名。

新招股书披露了林清轩 2025 年上半财年的经营表现。林清轩收入在期内翻倍增长至10.52亿元。而这样的增长主要来自线上直销与线下渠道扩张的共同推动,其中线上渠道的增幅明显高于一开始发家的线下渠道。其线上渠道收入在一年内从2.9亿元提升至2025上半年的6.9亿元,占总收入的比重上升至65.4%。

线上与线下营收占比在短短三年内发生明显反转,一个关键推动力来自林轩对抖音短视频与直播渠道的持续加码。

招股书显示,2024上半年至2025上半年期间,林清轩在天猫渠道的收入基本维持在约11亿元的水平,但抖音渠道的表现出现跃升——由约8000万元迅速攀升至3.5亿元,使抖音在公司线上直销收入中的占比由32.7%提升至55.9%。同期,微信、京东等其他线上渠道亦保持增长,但增速均不及抖音。

某行业人士向界面时尚提供的蝉妈妈数据显示,林清轩在抖音的快速放量,主要来自达人矩阵与品牌自播的持续加码。2024 年,达人号贡献约48%的成交额,而这一占比在2025年提升至52%,达人直播场次翻了三倍有余。与此同时,品牌自播号数量翻了三倍,直播频次翻倍。此外,整体短视频销售额从上一年的50万元到75万元,直接扩大到2500万元到5000万元。

林清轩在各类线上内容平台的运营中,也呈现出高度依赖“人格化曝光”的特点。创始人孙来春、孙福春,以及家族成员孙福春儿子“小孙总”,乃至总裁助理、品牌合伙人,都在开设个人账号以塑造不同形象IP为品牌引流。在 CBE 美博会等行业展会上,界面时尚也曾多次看到孙来春亲自站在展位前直播卖货。

这一密集的创始人与内部员工出镜策略在短期内确实能够放大内容声量,但也使品牌的传播结构与创始人绑定度过高,一旦个人言行出现争议,风险将直接外溢至品牌。

这种风险并非假设。界面新闻在此前报道中提到,孙来春近年多次在公开场合“炮轰”国际高端品牌,包括点名香奈儿、海蓝之谜等。他在直播间甚至为了证明成分天然性,当场喝下一杯化妆水。这类事件虽能制造话题,却与林清轩试图构建的“高端国货”形象形成反差。

招股书在“风险因素”中亦明确提示,品牌声誉及形象可能因有关本公司、创始人、高级管理层及其他关键人员的任何不利报道而受损。对于一个正准备赴港上市、品牌调性仍在塑造中的企业而言,过度依赖创始人个人内容体系既是一种流量策略,也是一种潜在的声誉风险。

林清轩早期依靠线下门店起家。尽管近三年线上渠道的增长速度远超线下,但公司始终未放弃线下网络的建设,其中一个关键原因是线上与线下的客单价长期存在接近一倍的差距。

2022年至2025年上半年,线下渠道的平均客单价始终维持在1000元左右,而线上渠道则稳定在500元上下。在其主要产品价格带集中于200-800元的情况下,这样的价差意味着线下门店依然是品牌获取高客单、跑通盈利模型的核心场景。

某林清轩内部人员告诉界面时尚,该品牌线下有渠道专供品与线上进行区分,线上线下只有20%的产品重叠,主要为核心产品精华油以及黑金系列等等。

招股书解释称,线上渠道的消费习惯更接近当下电商整体模式以小规格、低客单为主,因此平均订单价值较低;而线下直营店则更强调体验与服务,消费者倾向于购买更大规格、价值更高的产品,因而线下客单价明显更高。

但真实市场表现却让这种区隔变得不那么鲜明。无论线上还是线下,林清轩都通过多层级促销将产品的标签价大幅下沉。

以天猫旗舰店为例,明星产品山茶花抗皱修护精华油虽然标价为299元(15ml)和558元(30ml),但实际成交时往往以“买一赠一”的形式销售,等同于30ml售299元、60ml 售558元。

这种名义价与真实成交价的巨大落差,使得标价体系更多停留在“陈列意义”,也让品牌所强调的高端定位与实际市场价格之间产生不小的张力。

一位林清轩线下店员向界面时尚透露,门店的销售更多依赖成套产品的组合,而非单品成交。线下会为消费者提供现场护理服务,简单的面部护理既是引流手段,也被视为提升产品附加值的方式。店员坦言,护理过程中产品的使用量往往高于消费者在家自行涂抹,这在无形中也会拉动客单和复购。不同商圈和城市的门店表现差异较大,月均销售额从二十万元到上百万元不等。

按林清轩线下渠道81.8%的平均毛利率测算,这意味着一家月销售额20万元的门店可以贡献约16万元的毛利,而销售达到百万元的门店单月毛利则可超过80万元。在公司日益倚重线下渠道带来更高客单和高毛利的情况下,这类门店成为其盈利结构中的关键支点。但高毛利并不等于高利润,房租与人工等固定成本仍需摊销,最终门店能否真正达到可持续盈利,更多取决于所在商圈的客流与消费力。

最新招股书显示,林清轩线下门店的结构在过去三年发生明显变化。直营店数量从 2023 年的320家增长至 2025 年上半年的366家。相较之下,联营店几乎从2023年开始就保持30-40家的增长,截至2025上半年已经有163家。

林清轩从2023年引入加盟模式,但到了2025年只减不增。联营和加盟模式的区别主要在于货品结算的方式,前者由公司寄售货品,根据实际销售获得分成,后者则是以折扣形式买断货品所有权,拥有更多自主选择权。

界面时尚从另一林清轩内部人士了解到,林清轩目前已停止加盟模式,线下扩张仅采用联营合作的形式,并对新店提出的准入条件包括必须位于购物中心或百货商场,面积控制在20–50平方米之间。联营模式下,产品所有权归公司,门店只承担销售职能,双方按销售额五五分成结算。除房租和装修等固定成本外,合作方还需支付8–10万元的产品押金、1万元履约保证金用于约束价格体系、防止窜货,以及每年1万元的系统服务费。

综合计算,林清轩一间新店的启动成本约在20万元左右。这种轻投入、高管理度的模式,也侧面反映出品牌在经历加盟不达预期后,将线下扩张重新收回到更可控框架内的现实选择。

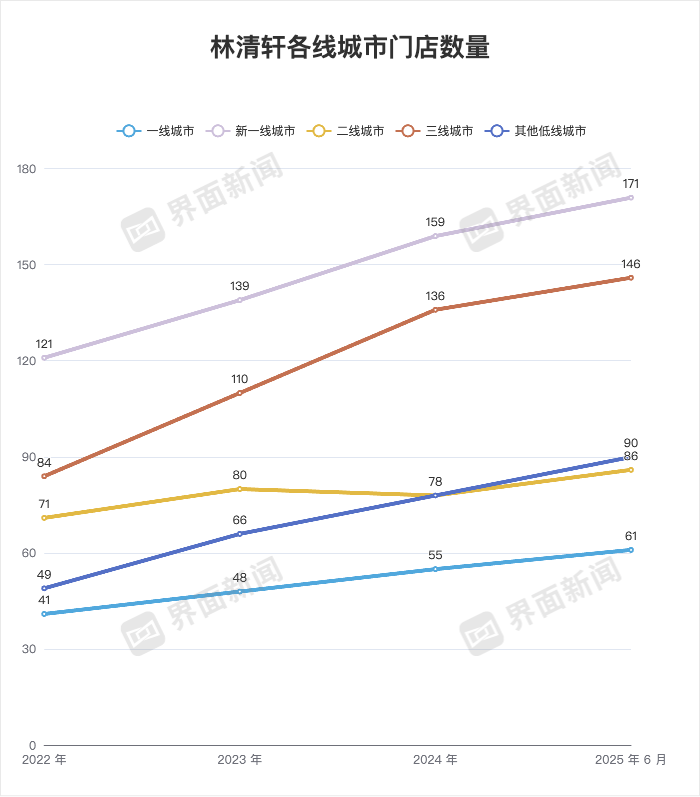

从门店城市分布来看,林清轩过去三年的线下扩张呈现出显著的从核心城市转向三线及以下市场的趋势。2022年至2025年上半年,一线城市门店从41家增至61家,三年新增 20 家,扩张幅度相对有限;新一线城市则从121家增至171家,保持稳步增长。

但真正构成主要增量的是二线及以下市场,三线城市门店从84家激增至146家,成为推动整体门店规模扩张的最大来源;其他低线城市的门店数量也从49家增长至90家,几乎翻了一倍。

在营收和渠道快速扩张的背后,一个更关键的问题逐渐浮现:当价格持续下探、渠道不断下沉、品牌传播依赖创始人个体时,林清轩究竟是否有足够的能力与时间,去构建一个真正意义上能够支撑高端定位的品牌体系?

高速增长固然令人瞩目,但对一家试图迈入高端护肤阵营的企业而言,“做大”与“做贵”从来不是等价命题。林清轩下一阶段能否跳出流量驱动的循环,建立起稳定而可持续的高端价值,是其赴港上市之后将真正面对的长期考题。

评论