单位|恒都资本市场事业部

作者|证券业务专业组 阮兰泉

截止2017年4月24日,新三板挂牌企业共计11111家,新三板已成为多层资本市场中不可或缺的一个重要市场。2016年有2981家新三板企业完成了重大资产重组,涉及资金总额达到1487.31亿元。重大资产重组作为新三板交易的一种重要方式,有其自身的特点。《非上市公众公司重大资产重组管理办法》(以下简称“《重组办法》”)、《全国中小企业股份转让系统非上市公众公司重大资产重组业务指引(试行)》(以下简称“《重组指引》”)对新三板企业的重大资产进行了规定。

本文拟对新三板重大资产重组的认定标准、要求、交易方式、流程及应关注的法律问题做一些简单的探讨。

一、新三板重大资产重组认定标准

重大资产重组,是指公司及其控股或者控制的企业在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易,导致公司业务、资产发生重大变化的资产交易行为。

(一)认定标准

公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

1、购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;

2、购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

另外,特定对象以现金认购公司定向发行的股份后,公司用同一次定向发行所募集的资金向该特定对象购买资产达到重大资产重组标准的,也适用《非上市公众公司重大资产重组管理办法》。

(二)关于标准的补充说明

1、对于股权类资产,取得控制权,账面值与成交价取高值;丧失控制权,直接看账面值;不涉及控制权,购买看成交价,出售看账面值。对于非股权类资产,买入账面值与成交价取高值,出售看账面值;不涉及负债的,不适用资产净额标准。

2、同时购买、出售资产的,应当分别计算购买、出售资产的相关比例,取高值。

3、12个月内连续对同一或者相关资产进行购买、出售的,以其累计数分别计算相应数额(已履行重组程序的不计入)。

二、新三板实施重大资产重组要求

公司实施重大资产重组,应当符合下列要求(四项条件需要同时满足):

1、重大资产重组所涉及的资产定价公允,不存在损害公司和股东合法权益的情形;

2、重大资产重组所涉及的资产权属清晰,资产过户或者转移不存在法律障碍,相关债权债务处理合法;所购买的资产,应当为权属清晰的经营性资产;

3、实施重大资产重组后有利于提高公司资产质量和增强持续经营能力,不存在可能导致公司重组后主要资产为现金或者无具体经营业务的情形;

4、实施重大资产重组后有利于公司形成或者保持健全有效的法人治理结构。

三、新三板重大资产重组的交易方式

新三板公司重大资产重组可以使用现金、股份、可转换债券、优先股等支付手段购买资产。这表明,监管政策鼓励挂牌公司使用多种融资工具,通过并购重组做大做强。在挂牌公司市场化并购中,支付方式通常需要综合考虑交易规模、挂牌公司状况、交易对手方需求、操作的可行性等多方面因素,目前交易结构安排包括现金支付、股份支付、混合支付,具有很强的便利性。

其支付手段的价格由交易双方自行协商确定,定价可以参考董事会召开前一定期间内公众公司股票的市场价格、同行业可比公司的市盈率或市净率等。董事会应当对定价方法和依据进行充分披露。

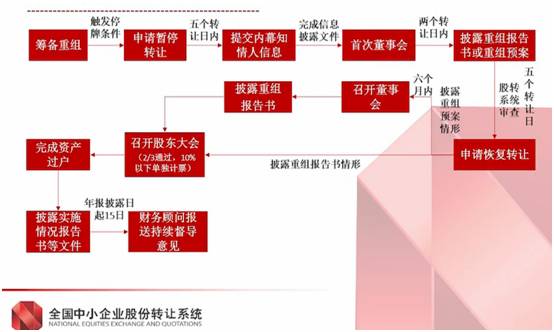

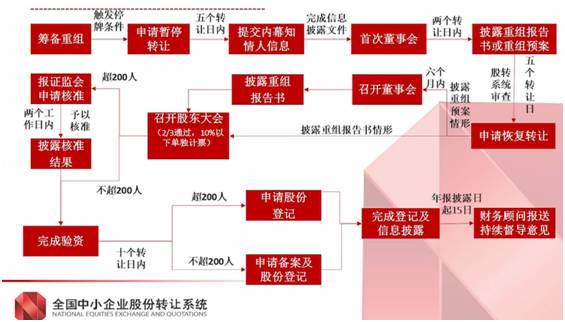

四、新三板重大资产重组的流程

(一)现金支付购买资产的流程

(二)发行股份购买资产的流程

五、新三板重大资产重组应关注的法律问题

(一)重组方案发生变化

股东大会作出重大资产重组的决议后,公司拟对交易对象、交易标的、交易价格等作出变更,构成对原重组方案重大调整的,应当在董事会表决通过后重新提交股东大会审议,并向全国股份转让系统重新报送信息披露文件或者向中国证监会重新提出核准申请。变更支付手段应当视为重大调整。

股东大会作出重大资产重组的决议后,公众公司董事会决议终止本次交易或者撤回有关申请的,应当说明原因并披露,提交股东大会审议。

因变更方案需重新提交股东大会审议的,需要重新履行申请暂停转让及内幕知情人报备相关程序。

(二)发行对象是否符合投资者适当性规定管理的要求

在发行股份购买资产的重大资产重组中,如果存在新增加的股东,发行对象需要满足《全国中小企业股份转让系统投资者适当性管理细则(试行)》对投资者适当性规定。如果是集合信托计划、证券投资基金、银行理财产品、证券公司资产管理计划等金融产品或资产,依照规定需要登记/备案的,需要按照相关规定履行登记备案程序。

对于员工持股平台,2015年11月24日,全国中小企业股份转让系统有限公司(股转公司)在《非上市公众公司监管问答:定向发行(二)》中规定单纯持股平台不得参与新三板定增;而对于通过认购私募股权基金、资产管理计划等接受证监会监管的金融产品的员工持股计划,并已经完成核准、备案程序并充分披露信息的,则不同于前述持股平台,是符合投资者适当性规定管理的合格投资者。

(三)过渡期间损益的归属

过渡期间是指标的资产评估基准日到交割日之间的这段时间,由于重大资产重组流程复杂耗时较长,那么过渡期间损益的情况有时候还是很大的。一般情况下,双方会约定过渡期间标的公司不得违反诚信义务。对过渡期间的损益归属的约定有以下两种方式:

1、约定盈利由收购方所有,亏损由交易对方承担(需要补足)

标的资产在过渡期内因运营所产生的盈利及因其他原因而增加的净资产的部分由收购方享有;标的资产在过渡期内因运营所产生的亏损及因其他原因而减少的净资产部分由交易对方承担,交易对方应按本次交易前在标的公司的持股比例以现金方式向收购方补足亏损和减少金额。

2、也可以约定收益和亏损均由收购方承担

交易对方在保证标的公司正常生产经营的情况下,过渡期间标的公司所产生的损益由收购方享有和承担。

(四)盈利预测补偿

盈利预测补偿又称为业绩补偿、业绩承诺,是指在公司并购重组交易中,交易双方为了在标的资产定价问题上达成一致而采取的一种交易策略,也就是约定对标的资产未来业绩作出承诺的承诺人在业绩目标未达成时对收购方进行补偿,本质上也是交易双方间的对赌协议。

目前来说,相关法规对新三板重大资产重组盈利预测补偿并没有明确的要求,仅是全国股转系统公司在投资者问答中强调说,“对重大资产重组有业绩承诺的挂牌公司,如无特殊原因导致利润未能达到预期50%的,可能面临监管谈话、出具警示函、责令定期报告等监管措施”。因此虽相比上市公司,监管政策较为宽松,但业绩补偿条款的设置不慎也可能会阻碍重组交易、推高交易溢价、遭受监管措施的风险。

从目前案例来看,盈利预测补偿条款中的关键要点包括承诺指标、补偿数额、补偿方式、补偿承诺期数、超额完成业绩的奖励对价等方面。

(五)标的资产瑕疵或后续事项的处理

在收购的资产中,可能会存在一些瑕疵或者未决事项,包括未决诉讼、股权质押、应收账款回款、注册资本缴纳等;这些问题会影响到标的资产的价值进而影响到交易价格的确定。

在这种情况下,对于这些问题一般作出如下处理:

1、这些瑕疵由交易对方来承担,不论受益还是亏损与收购方没有关系,交易价格也剔除该因素。

2、由交易对手方承诺保证瑕疵的处理和解决,交易价格正常确定。

(六)同业竞争和关联交易问题

对于重大资产重组,除了行业整合做大做强之外,消除同业竞争和减少关联交易也是很重要的一个方面。比如,有的挂牌企业控股股东控制下可能还有同行业资产以前不方便或者不好处理,那么通过重大资产重组的方式可以将其全部纳入挂牌主体内;再如,有的挂牌企业可能与关联方存在关联交易,通过资产重组之后就不再存在关联交易。

但是反过来,也存在因为重组而增加新的同业竞争或关联交易的情况,如原本是非关联方,因重组交易对手方成为公司股东也就成为挂牌企业关联方,由此可能会产生同业竞争和关联交易。对于同业竞争,是必须消除的;而对于关联交易,则可以做合理解释(如必要性)并要求交易价格公允、按规定进行信息披露。

评论