界面新闻记者 |

君亭酒店(301073.SZ)近日一则控制权变更公告搅动酒店业与资本市场的双重池水。

湖北省属国企湖北文化旅游集团(下称“湖北文旅”)将以18亿元现金完成对君亭酒店的控股。具体来看,湖北文旅将先以协议转让方式受让君亭酒店创始人团队29.99%股份,再通过部分要约收购拿下6.01%股份,最终合计持有36%股份,成为控股股东与实际控制人。这意味着,湖北省国资委将正式接管这家民营高端酒店上市公司。

目前,君亭酒店市值51亿元左右,对应市盈率(PE)达304倍。此次交易对价遵循市价,对应市盈率接近300倍,而当前酒店行业龙头企业市盈率普遍处于20-50倍区间。在酒店业仍处调整期、君亭酒店自身净利润同比大幅下滑的背景下,如此悬殊的估值令不少人直呼:“湖北文旅买贵了?”

一份精心设计的控制权移交方案

这份精心设计的控制权移交方案,远非一次简单的股权买卖,而是通过一系列环环相扣的安排,确保了控制权能够平稳且彻底地转移。

核心环节为协议转让。湖北文旅以每股25.71元的价格,受让创始人吴启元、股东从波和施晨宁合计持有的5831.59万股股份,占总股本的29.99%,转让总价款约15亿元。其中,吴启元转让14.42%、从波转让13.17%、施晨宁转让2.4%,湖北文旅由此成为上市公司最大单一股东。转让完成后,从波所持股份降至4.9%,退出主要股东行列;吴启元和施晨宁仍分别持有19.51%和7.2%股份。

界面新闻记者发现,表决权放弃条款成为巩固控制权的关键安排。股份过户后,君亭酒店创始人吴启元将无条件放弃其所持剩余10%股份对应的表决权。这一设计旨在彻底消除创始团队未来可能对公司决策产生的潜在干扰,从根本上巩固湖北文旅的控股地位。

要约收购则进一步优化股权结构。湖北文旅将以相同的每股25.71元价格,向除自身外的全体股东发起部分要约收购,计划收购1168.65万股,占总股本的6.01%,所需最高资金约3亿元。值得注意的是,吴启元已承诺以其持有的部分股份接受此次要约。

交易全部完成后,湖北文旅的持股比例将提升至约36%,并取得相应的表决权,君亭酒店控股股东及实际控制人将正式变更为湖北文旅及湖北省国资委。在治理层面,新的董事会席位安排也将从组织架构上确保新控股股东对公司的实际掌控。

估值争议

从行业常规估值逻辑看,此次交易溢价令人瞩目。

Wind显示,截至12月9日,君亭酒店滚动市盈率达304倍,而锦江酒店、华住集团、首旅酒店等酒店业龙头公司市盈率普遍在20-52倍区间,君亭酒店估值水平是行业巨头的6倍以上。对比历史案例,首旅收购如家的市盈率为21.48倍、锦江股份收购卢浮为24.78倍、收购铂涛为36.68倍,均远低于此次交易的估值水平。

多位酒店旅游相关业内人士对界面新闻记者表示,这笔收购的核心价值在于君亭酒店的稀缺上市平台属性。

梳理A股酒店业上市公司,锦江酒店、首旅酒店规模庞大已是行业龙头,金陵饭店规模较小为国资控股,君亭酒店成为民营高端酒店领域几乎唯一的可选壳资源。

君亭酒店的估值自上市以来便呈现“虚高”。公司收购君澜、景澜后门店数瞬间翻倍,市场幻想“蛇吞象”带来的协同效应,但标的核心资产存在亏损问题,评估增值超20倍,合并后EPS增厚有限,却享受着远高于同行的估值。作为A股唯一民营高端酒店标的,其流通市值不足30亿元,叠加疫后复苏、国资入主、轻资产转型等多重概念,资金和短期情绪将君亭酒店的稀缺性溢价推向极端。

旅游酒店行业资深高级经济师李宝春接受界面新闻记者采访时表示:“君亭的高估值并非由稳定现金流或高成长兑现支撑,而是‘小盘+稀缺故事+并购预期’共同吹大的情绪泡沫。”从君亭自身情况看,总市值低且股权分散,前五大股东均为自然人创始团队,叠加81岁创始人吴启元面临的企业传承难题,也为此次控制权易手提供了客观条件。李宝春认为,当前酒店行业正处于下行时期,君亭酒店及创始人吴启元在此时套现离场是个明智的选择。

对湖北文旅而言,此次出手时机颇具考量。目前酒店行业深陷价格战泥潭,2024年底全国酒店总量突破37万家,净增长近3万家,但需求端复苏不及预期,高端酒店被迫降价竞争,甚至有奢华品牌推出百元套餐的现象。

在行业低谷期进行并购,不仅成本相对较低,更易获得标的公司控制权。君亭酒店当前股价较上市后的高点(87元/股)已经接近“膝盖斩”。

湖北文旅主营业务涵盖文化旅游、商业贸易、体育康养等领域,旗下拥有44家景区、46家宾馆酒店,资产规模超千亿元,信用评级为AAA。截至2024年底资产总额1004.55亿元,净利润14.49亿元,资产负债率68.57%。

“作为资产规模过千亿的省级国资平台,获取一个干净的、可控的A股上市资本平台具有非凡意义。尽管以静态市盈率看此次收购估值不菲,但以约18亿元的总价锁定一个上市公司的控制权,可能仍在其战略考量范围内。”李宝春对界面新闻记者表示。

湖北文旅也明确承诺,将协调集团优质资产、场景生态、资金等资源赋能君亭酒店,并在5年内解决同业竞争(可能涉及资产转让或委托管理)。这为市场描绘了巨大的协同想象空间。

市场猜测,湖北文旅旗下的46家宾馆酒店(包括2家五星级)或会交由君亭酒店进行专业化管理、提升效益,后续44家景区的资本化路径也可能以君亭酒店为重要整合平台。

模式瓶颈与盈利失速的双重拷问

湖北文旅的入主,某种程度上也被视为君亭酒店破解自身发展困境的重要契机。长期以来,君亭酒店坚持的高比例直营模式,是其品质和品牌溢价的保障,但在行业下行周期中,重资产模式的弊端尽显,严重拖累了扩张速度与利润水平。

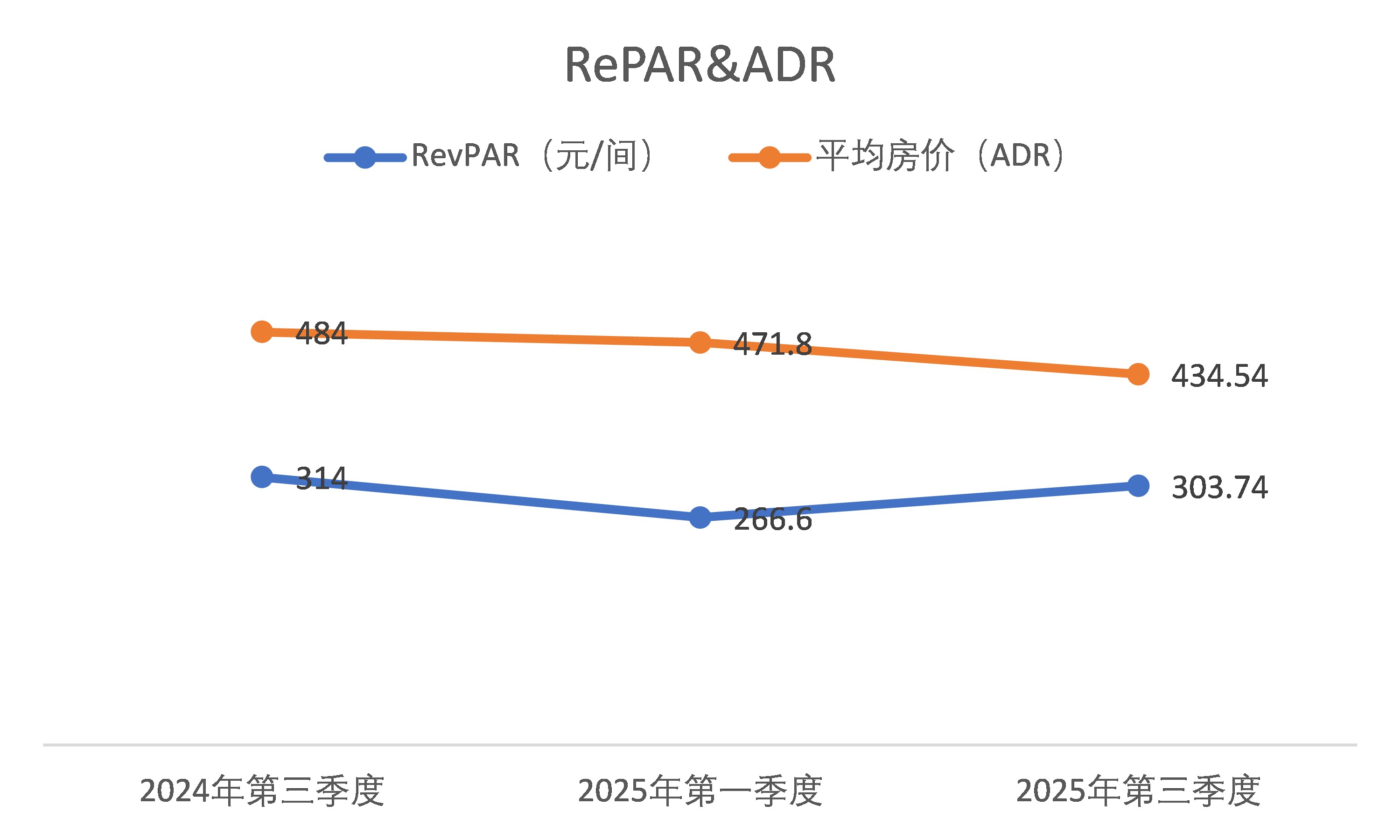

财务数据清晰地反映了这种困境:2025年前三季度,君亭酒店营收微增0.58%,归母净利润0.10亿元,同比大幅下滑45.92%,陷入“增收不增利”的窘境。核心经营指标同样不容乐观,平均房价(ADR)和单房收入(RevPAR)自2024年起出现下滑,截至今年三季度,直营店RevPAR同比下降3.32%,呈现“量升价跌”特征——平均房价下降至434.54元,出租率虽提升至69.90%,但未能扭转收入端的压力。2025年第三季度更显严峻,公司直营酒店平均房价同比下降10%,但RevPAR仍同比下降3%至303.74元。

“直营店意味着高昂的初始资本开支和持续的刚性成本,在需求疲软时,它们不再是利润源泉,反而成为‘出血点’和扩张的‘刹车片’。”酒店职业经理人吴俊对界面新闻记者分析称。

君亭酒店在上市时曾计划使用募集资金建设15家直营店,但最终有4家宣布延期两年,正是重资产模式难以为继的直观体现。

为突破瓶颈,君亭酒店从2025年初开始尝试转向开放加盟,并先后与希尔顿、精选国际等集团合作,试图走轻资产扩张道路,但转型效果尚不明显。吴俊对界面新闻记者表示:“由于自身薄弱的会员体系和品牌号召力,君亭酒店在吸引加盟商上无法与头部集团抗衡。”

截至2025年三季度末,君亭酒店签约的加盟店仅25家,其中开业8家,无法与行业巨头动辄上千家的加盟规模相比。更为关键的是,其核心运营指标如每间可售房收入(RevPAR)在激烈的价格战中缺乏足够吸引力,导致其对加盟商的号召力有限,陷入了“品牌力不足-加盟商观望-规模效应难成”的负向循环。

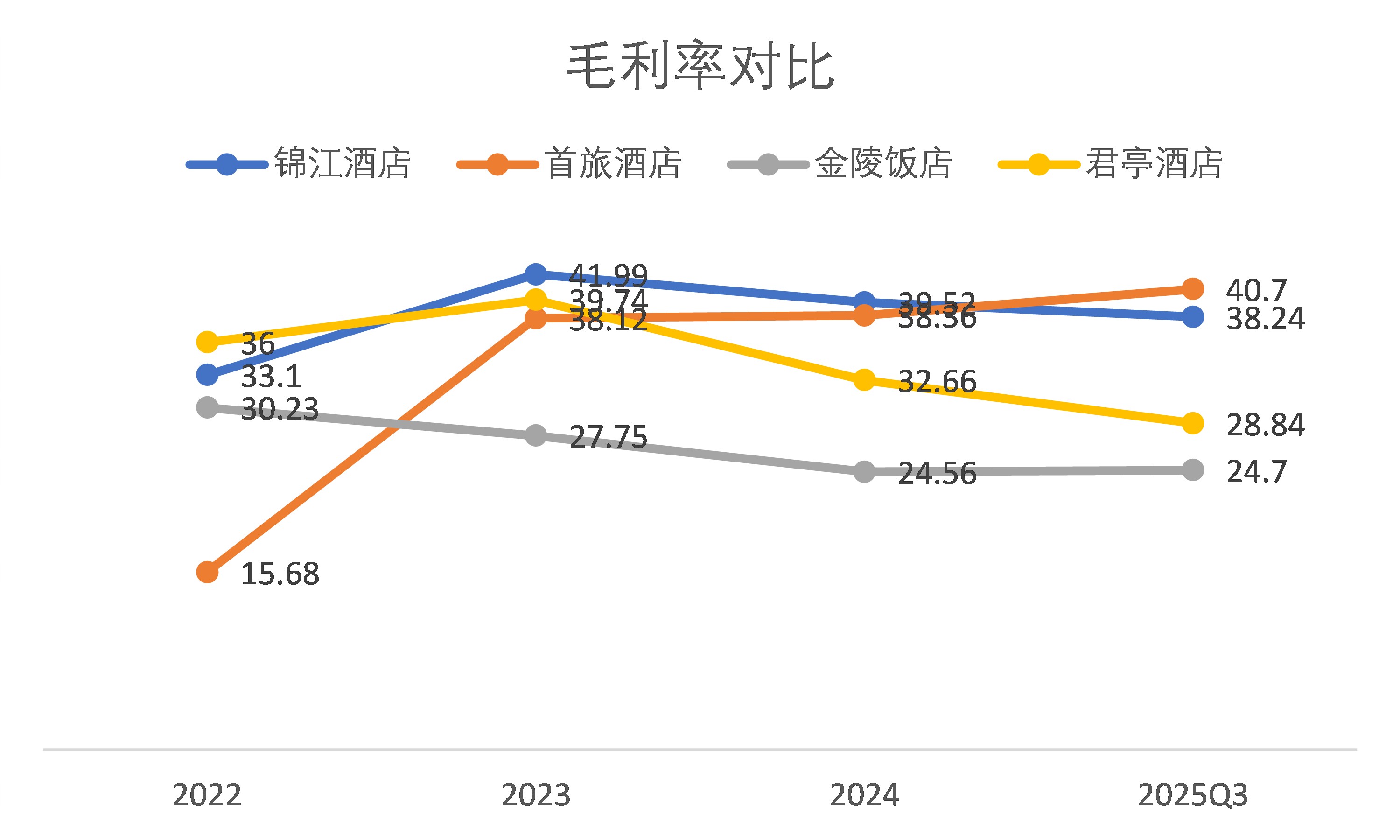

财报显示,君亭酒店的毛利率从2023年的39.74%降至2025年三季度的28.84%。与同行相比,锦江酒店和首旅酒店作为行业龙头,品牌力和会员体系更完善,毛利率仍在接近40%的水平。金陵饭店和君亭酒店的毛利率则普遍较头部企业低了约10个百分点。

“主要是自己的订房系统流量不足,主要靠OTA等引流,这些平台费挤压了毛利率。”分析师吴俊表示。

另外值得注意的是,其他同行在2023年以后毛利率虽然下滑但趋势有所收窄,且首旅酒店和金陵饭店今年毛利率出现了回升。君亭酒店在这一时期毛利率下滑却呈现加速趋势。

这背后是新开门店带来的销售、管理等费用刚性上升,行业价格战又侵蚀了收入,导致君亭酒店陷入“增收不增利”,甚至“量价齐杀”的窘境。

湖北文旅入主给君亭酒店带来机遇的背后,挑战同样不容忽视。有市场分析指出,若要匹配当前市值,君亭酒店未来五年需维持近60%的年复合增长率。除了高估值带来的业绩匹配压力,君亭酒店深耕长三角的精致酒店管理模式,能否与湖北的景区资源有效嫁接实现跨区域协同,仍需时间检验。

评论