界面新闻记者 |

亿田智能(300911.SZ)一则资产出售公告引发市场震动。全资子公司甘肃亿算智能科技有限公司(下称“甘肃亿算”)拟以1.56亿元总价,向华庆超算(甘肃)科技有限公司(下称“华庆超算”)出让600台燧原云燧智算机。这一动作被普遍解读为其跨界AI算力领域后的战略“急刹车”,“算力转型已难以为继”的质疑声迅速蔓延。

一年前还高调宣布进军AI算力、誓要打造第二增长曲线的企业,为何突然转身出售核心算力硬件?这究竟是常规的资产优化操作,还是面对生存危机的无奈止损?这场突如其来的资产腾挪,将亿田智能的转型困局彻底推至公众视野。

交易解码:一场“一揽子退出”的战略撤退

甘肃亿算此次出售的600台燧原云燧智算机,单价26万元,合计1.56亿元。值得注意的是,这批设备购置时间尚不足一年——2024年11月25日,亿田智能才完成采购,当时明确将用于自持算力及对外提供算力服务整体解决方案。

该批资产账面净值1亿元,评估值1.22亿元,此次交易增值率达21.81%。付款方式采用分期模式:产品验收合格后,华庆超算需在2026年3月20日前支付50%款项,剩余部分于2026年6月20日前结清。尤为关键的是,协议明确约定,在全部1.56亿元款项付清前,600台智算机的所有权仍归属亿田智能。

“这一‘所有权保留’条款堪称关键的风险防火墙。”长期从事企业并购法律业务的律师滕云在接受界面新闻采访时表示,“对于华庆超算这类成立不足一年、无过往财务数据可追溯的交易对手,该条款能最大程度保障出让方权益。一旦买方出现违约,亿田智能不仅可追索债务,还能直接收回设备实物,有效降低坏账与资产损失风险。”

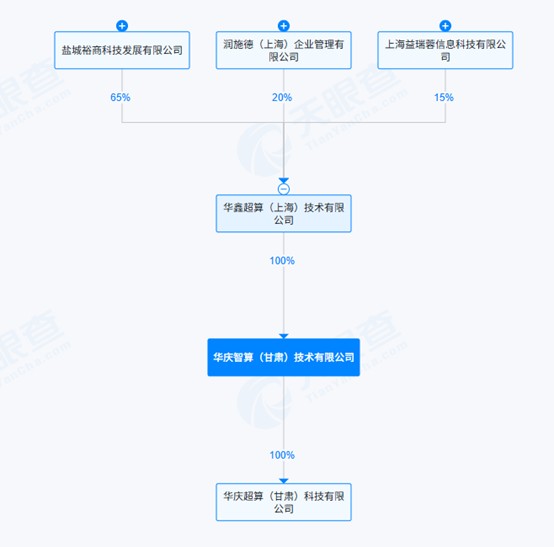

天眼查信息显示,华庆超算成立于5月26日,控股股东及持股关联企业均为近两年新设主体,过往经营业绩无从考证。“这种所有权保留的设计,虽能规避部分资产风险,但也从侧面反映出亿田智能对交易对手履约能力的潜在担忧。” 滕云补充道。

此次交易的深层逻辑,远不止硬件变卖那么简单。

界面新闻梳理公告发现,甘肃亿算此前已与庆阳市人民政府签订算力目标责任书,承诺在当地建设并运营一定规模的国产算力项目。而作为此次资产出售的配套安排,亿田智能将基于该政府协议可能产生的未来收益权,一并转让给了华庆超算。

“这显然是一次‘一揽子退出’的操作。”一位长期跟踪家电行业的分析师谢明伟对界面新闻表示,“这意味着亿田智能并非单纯优化资产组合,而是要彻底剥离与该算力项目相关的所有资产、履约义务及未来不确定性。从核心算力硬件,到政府协议项下的运营承诺与或有收益,全部彻底脱手,本质上等同于从AI算力赛道的战略性撤退。”

基本面承压:“不差钱”表象下的盈利困局

亿田智能为何突然按下算力转型的“暂停键”?答案藏在其持续恶化的基本面中。

截至2025年第三季度末,亿田智能货币资金余额2.66亿元,交易性金融资产高达7.93亿元,两者合计超10亿元,看似资金充裕。但细究资金来源可见,这更多是过往融资与借款形成的存量资金,而非经营活动产生的健康现金流。

这从亿田智能业绩上可窥一斑:前三季度营业收入2.45亿元,同比下跌45.51%;归属于上市公司股东的净利润亏损1.11亿元,同比下滑904.67%。更为关键的是,反映主业“造血”能力的经营性现金流量净额,首次出现3900万元的净流出。数据显示,公司经营活动现金流自2021年后便逐年下滑,直至2025年陷入负增长。

“公司赖以生存的主营业务已无法产生可持续的现金流,账面的资金充裕更像是一座正在被掏空的‘蓄水池’。”谢明伟表示,“集成灶行业的持续寒冬,是导致其主业承压的核心原因。”

作为与房地产高度关联的品类,集成灶市场近年持续低迷。奥维云网(AVC)监测数据显示,2025年上半年,集成灶零售额65.7亿元,同比下降27.6%;零售量78.1万台,同比下降31.5%。谢明伟告诉界面新闻,“厨房电器渠道销量全线下滑,价格体系持续承压,线上蒸烤款产品降价幅度尤为明显。行业普遍面临产能闲置、库存高企的问题。”亿田智能也承认,市场竞争愈发严峻,消费者预算呈现降级趋势。

在主业造血能力不足的困境下,亿田智能更积极的进行现金管理。今年下半年开始,公司交易性金融资产账户由去年底的2.6亿元增加到7.9亿元。该账户资金的一个主要去向是银行理财产品。这看似是稳健的现金管理,实则凸显了一种尴尬的“理财依赖症”。在动辄数亿元的主业亏损面前,当前年化收益率普遍在2%-3%区间的银行理财收益,无异于杯水车薪。

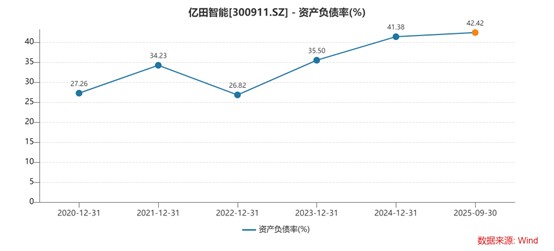

今年前三季度,因存款利息收入减少,财务费用同比激增1081.56%,进一步吞噬利润。公司的资产负债率已连续三年攀升,至2025年三季度末达42.42%,财务结构持续承压。

算力之殇:高投入演变为“利润黑洞”

时间回溯至2023年底,亿田智能成立浙江亿算智能科技有限公司,正式进军算力领域。自此,公司资本开支步伐显著加快:2023年、2024年,购建固定资产、无形资产和其他长期资产支付的现金分别达1.44亿元、1.35亿元;仅2024年11月,甘肃亿算购置600台燧原智算机就耗资1.19亿元。财报数据显示,其固定资产净额从2023年的3.38亿元(同比增长61%)增至2024年的7.77亿元,算力业务成为资本投入的核心方向。

重资产投入背后,是沉重的长期成本摊销压力。按照会计准则,算力设备作为电子设备,折旧年限通常为5-10年。亿田智能针对电子设备采用5年折旧年限、5%残值率的方法计提折旧,据此界面新闻计算仅600台智算机每年就需新增2261万元的固定折旧费用。这还未包含数据中心运维、电力、带宽等持续运营成本。

对于2025年前三季度毛利率已降至10.43%、净利率为-45.34%的亿田智能而言,这笔每年近两千万元的刚性支出,无疑是“雪上加霜”。“主业本身已处于‘失血’状态,算力业务的高额固定成本,相当于在伤口上持续撒盐,成为压垮利润的‘最后一根稻草’。”谢明伟表示,“这正是公司急于出售资产、及时‘止损’的核心财务动因。”

亿田智能曾对算力业务寄予厚望:庆阳智算中心规划部署超过2500P算力,还签下无问芯穹等算力消纳客户。但现实远比预期残酷。“跨界算力租赁市场,需要深厚的技术积淀、稳定的客户渠道和持续的资本投入。”一位AI算力行业从业者告诉界面新闻,“作为行业新兵,亿田智能在竞争白热化的市场中,很难快速获取足量客户并实现算力高利用率。当业务收入无法覆盖折旧与运营成本时,所谓的‘增长新引擎’自然会异化为‘利润黑洞’。”

此次亿田智能将算力资产及未来收益权“一揽子”转让,凸显了传统企业追逐科技风口的普遍困境。“很多传统企业看到科技赛道的热度就盲目入局,却忽视了自身在技术、渠道、运营能力上的短板。”上述AI算力行业从业者直言,“高投入、长周期、强技术壁垒的科技领域,绝非传统企业‘跨界捞金’的避风港。”

在亿田智能主营业务深陷行业寒冬、算力转型遭遇挫折之际,其资本市场表现却上演了“冰火两重天”的戏码——AI算力概念驱动的股价狂欢,与持续恶化的基本面形成对比,而内部资本的悄然离场,更让这场狂欢显得耐人寻味。

2025年,A股市场对AI算力概念的追捧推动亿田智能股价走出独立行情。公开数据显示,公司股价自2024年9月20日触底后开启强劲反弹,截至2025年9月20日,涨幅达184%,远超集成灶行业同行。

不过,支撑这场股价狂欢的并非扎实的业绩。2025年前三季度,亿田智能营收与净利润双双大幅下滑,归母净利润亏损1.11亿元,销售毛利率更是降至10.33%。

此外,在股价攀升之际,最了解公司真实状况的内部人选择了“用脚投票”。亿田智能实际控制人的一致行动人——员工持股平台亿顺投资和亿旺投资,于2024年11月至2025年1月期间,通过集中竞价和大宗交易方式合计减持约3%的股份,累计套现超1亿元,减持理由为“自身资金需要”。

评论