马云最著名一句话出现在2009年:“如果愿意,就让华尔街投资者诅咒我们吧。”这句话将再次重演,因为,随着国字头投资方的进入,全球最受期待的IPO之一蚂蚁金服,将抛弃华尔街,选择在A股上市。如果上市,蚂蚁金服创造的市值是否将有机会超过阿里巴巴?

1、井贤栋接棒彭蕾,为蚂蚁金服上市做准备?

说到蚂蚁金服,我第一个要提及的人不是马云,而是他背后的女人,彭蕾,马云的十八罗汉之一。

彭蕾被称为全世界互联网公司中最重要的三位女性高管之一,其余两个是雅虎的 CEO 梅耶尔和 Facebook 的 COO 桑德伯格。与后两者经常活跃在媒体中不同,彭蕾非常低调内敛。

关于这个女人最大的八卦莫过于当年他为了忠诚于马云,放弃了自己的老公,现在已经是他前夫的淘宝之父“孙彤宇”。当然这不是我们今天要八卦的重点,但足以见得她是阿里绝对的守护者!

从2010年开始接手支付宝,筹备成立蚂蚁金服,到2016年,她顺利地完成了交接。2016年10月6日,阿里的员工收到了一封内部信:

“自今日起,蚂蚁金服董事长兼 CEO 彭蕾将卸任 CEO,由总裁井贤栋接任。彭蕾以蚂蚁金服董事长的身份,专注公司长期战略发展、人才和文化等工作。”

在合适时机交棒给年轻人,已然成为阿里的一种仪式和习惯。

而新任 CEO 井贤栋则将带领蚂蚁金服进入一个新时代:

第一是国际化,未来10年服务全球20亿人;

第二是全面升级小微金融服务,“用数据能力做2000万小微企业的CFO”;

第三是信用体系,用大数据孵化出了一套信用体系,并继续完善。

2、读懂了蚂蚁金服,就读懂了整个互联网金融生态

说完了蚂蚁金服两个核心灵魂人物,现在回到蚂蚁金服本身。井贤栋接棒的可不是阿里下面的一个金融板块,而是一个足以复制第二个阿里的“金融帝国”,这个金融帝国在去年4月完成B轮融资后,估值高达600亿美金(据最新外媒数据,这个数据可能已经达到750亿美元,4080亿人民币)。

我们姑且采用600亿美金(约3895亿人民币),这是什么概念?

追赶百度:曾经的BAT之首,百度,当下市值651亿美元,蚂蚁金服与之已非常接近;

接近Uber:目前全球最大的未上市独角兽公司,Uber,其估值约为625亿美元,蚂蚁金服距其仅有一步之遥;

碾压京东:作为另一个互联网金融帝国,京东金融估值仅约70亿美元,不足蚂蚁八分之一!

那么,是什么支撑起蚂蚁金服如此高的市值呢?

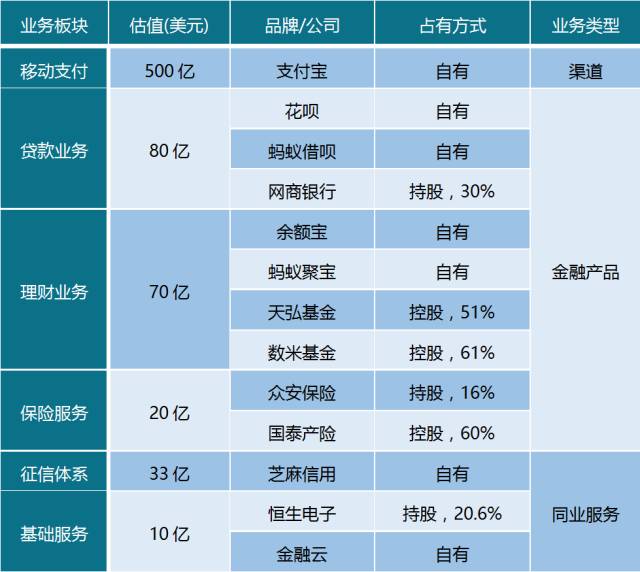

根据公开资料整理而来,以上为不完全数据统计,仅供参考,点击查看大图

※ 移动支付:作为核心支柱,支付宝撑起了整个流量入口

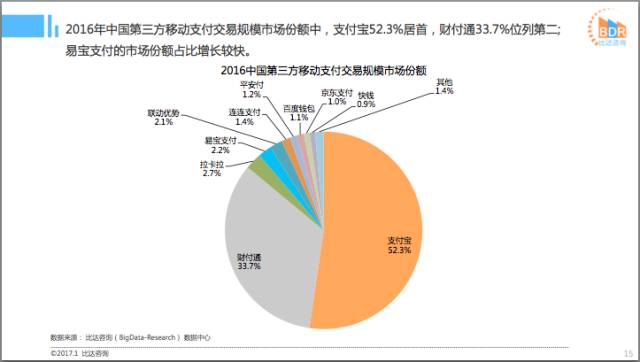

据BigData-Research公布的最新数据来看,整个2016年,中国第三方移动支付交易规模为38.6万亿元,在2015年的基础上实现了“Double”,而支付宝占据了整个移动支付市场的半壁江山(52.3%)。

从上图我们可以直接得出两个核心结论:

一、由此推算得出,2016年全年支付宝的交易总额超过20万亿元!接近占中国GDP数据的三分之一。鉴于支付宝各类交易费率的不同,我们姑且按3‰的交易费率核算支付宝的收入,那么我们得到的数据是,60亿!这个数据超过了绝大多数的上市公司业绩。

二、上图看起来是一份市场份额数据,其实,更是一张移动支付领域的“江湖版图”。在2016年的移动支付大战后,支付宝的市场份额占比从72%下降到了52%。虽然,支付宝仍然稳坐行业老大,但其市场份额被财付通(微信+QQ支付)一点点在“蚕食”。

我们可以预见的是,2017年将是第三方支付的“决胜年”,而线下移动支付是其核心战场。从马云最新的动作便可窥见一二,5月26日,阿里巴巴收购联华超市18%股份,将旗下3600多家超市收入囊中。

目前的支付宝面临着这样的一种局面:前有凭借强大社交用户的微信支付越做越大,后有含着金汤匙出生的银联和虎视眈眈的ApplePay不甘沉寂。

支付战场的“双寡头格局”是否已形成,我们拭目以待!

※ 贷款业务:如果银行不改变,我们就改变银行!

金融业务中好做又能快速赚取的,永远是放贷。在小微金服体系内,中小企业贷款的角色就是真正的利润金矿。

蚂蚁金服的贷款业务源自阿里小贷,并入蚂蚁后更名蚂蚁小贷。再至网商银行成立,全部业务都并入其中,主要服务于小微创业者。另外蚂蚁金服还提供花呗和借呗两款服务消费者的贷款产品,花呗类似于京东白条,提供分期付款,借呗类似微粒贷,提供信用贷款,这两项业务相对比较简单。

国内小贷公司登陆资本市场的极少,美国香港各有一家,但体量很小。相对来说,P2P始祖Lending Club,尽管模式和阿里小贷不同,但是由于两者都是用互联网、大数据的方式来发放贷款、把控风险,所以资本概念上,还是有些接近的。

作为国内首批试点的5家民营银行之一,网商银行背靠阿里巴巴和蚂蚁金服,它面对的对象不是“高大上”的大企业和社会精英阶层,主打的是银行很难吃、也不屑吃的中小商户市场和农村市场。

网商银行要啃的是世界级难题——普惠金融,马云一直在讲的,那80%的没有被旧金融服务好的人群才是蚂蚁金服应该关注的风向。

目前,蚂蚁所有贷款业务余额约500亿规模,其中网商银行余额刚过百亿级,与传统银行相比,体量还是太小。但未来,相较于支付宝对银行的挑战而言,这将是能动摇传统银行根基的巨大无比的蓝海市场!到那时,才真正应验了当初马云的豪言:

“如果银行不改变,我们就改变银行”。

※ 理财业务:余额宝不再一枝独秀,被迫要与别人“分一杯羹”

在经历2016年末美元加息、“资产荒”、流动性偏紧、“钱荒”、人民币持续贬值、险资退潮等因素之后,“国民理财”产品余额宝自2016年10月起持续上涨,给很多唱衰天弘基金的看客泼了一记冷水。

公开数据显示,截至今年一季度末,余额宝用户超过3亿,资产规模达1.14万亿元,较去年底大涨逾40%,其背后的管理者天弘基金成为中国业内首家规模破万亿的基金公司,这不仅使其跻身全球最大货币基金,这一数据还超过了大多数中型股份银行截至2016年底的期末存款余额。在此背景下,余额宝即将限制申购规模的传闻不绝于耳。

上周六,天弘基金发布公告称,自5月27日零时起个人持有余额宝的最高额度由100万元调整为25万元,公告同时显示,余额宝的已有存量、转出等其他服务功能均不受影响。

蚂蚁金服掌握了大量国民资金,对中国金融安全也有着巨大的影响。或许,只有蚂蚁金服能令监管机构如此忌惮。

几天前(6月1日),除了天弘基金以外其他基金公司基金上线蚂蚁金服平台的消息炸开了锅。不管是出于降低余额宝的管理难度,还是为了回应监管层的担心,余额宝不再“吃独食”已成为必然。

而蚂蚁聚宝作为理财业务平台,将开放更多渠道给更多货币基金。从这个信号我们得出一个结论:

蚂蚁金服的理财业务将从一个赚取的机器变成一个赚取的平台。

※ 信用体系:给我一个牌照,我们将不再“裸奔”

笔者认为,蚂蚁下一个百亿美金级业务将是芝麻信用。

只是这条路走的会相当的艰辛,困难程度将胜于支付宝和余额宝。如果说,蚂蚁金服上述业务都是在挖传统金融的墙角,芝麻信用则是在帮“国家”开辟新大陆。

这个新大陆到底有多大呢?

从2C层面来看,目前国内唯一可以查询个人信用的地方是央行个人征信中心,央行仅能覆盖3亿人群的信用信息,其余10亿人的信用管理都是新晋者的机会。从2B层面来看,市场竞争尚处于数据层面,谁拥有更多的数据,特别是与交易、金融相关的数据,谁的模型才更有价值。

反观美国,征信市场发展百年,最终只诞生三家全国性征信巨头(Experian、Equifax、TransUnion),大家所认为的千亿级别市场通道将会越走越窄。从目前市场格局和试点情况来看,芝麻征信和腾讯信用一定是最后的两名幸存者,第三张船票将是创业企业的机会。

然而,征信实在是一个特殊而敏感的行业,在这件事情上,监管亦步亦趋,因为对于一个14亿人的泱泱大国,中国民间征信体系一直没有建立起来。

2年半以前,央行钦点了首批试点的8家个人征信机构:芝麻信用、腾讯征信、深圳前海征信、鹏元征信、中诚信征信、中智诚征信、拉卡拉信用、北京华道征信。

如今,第一批试点机构被监管机构一锤定音给否了,让民间征信两年半的努力,顷刻间归零,甚至面临“推倒重来”的窘境。

※ 金融科技:今天吹的牛逼,什么时候能实现?

在蚂蚁金服提出「Tech + Fin」的崭新战略之前,我们对其有一个深深的误解:媒体一直在拿支付宝和微信支付做戏!然而,蚂蚁金服并非是一枚用来抵御微信的棋子,阿里与腾讯之间的死磕战场已然不在金融领域。

蚂蚁金服未来只做Tech(技术)部分,同时开放Fin(金融)部分,流量、用户、技术都可以共享给金融机构。

换句话说,在对支付宝等核心产品的定位上,蚂蚁金服不再只是追求足以对标社交应用的高频特征,而是在专业能力层面深挖沟广积粮,形成用户不可替代的新金融的生态体,并且尝试彻底的平台化,连金融都不自己来做。

不做社交只是对于历史的一次拨乱反正。而蚂蚁金服在基础科学上的布局,正是阿里巴巴NASA计划的一部分。

那么,放弃社交大战后的蚂蚁金服到底何去何去?笔者简单总结了蚂蚁金服在基础服务和金融科技领域的三大动作:

一,基础服务方面包括开发金融云,联合万向控股成立区块链联盟,持股拥有“全牌照”的金融IT企业恒生电子等。说到区块链,可能很多人都对这个名词感到陌生。用简单的话来说,基于区块链的金融服务可以理解为“全民记账”。

二,从2012年开始,每年蚂蚁金服都会在愚人节这天,给众多吃瓜群众放出彩蛋。今年愚人节,支付宝发布名为“如影计划”(Alipay Air)的黑科技概念。这是继视网膜支付、意念支付、空付、到位、蚂上等之后,支付宝第6次在愚人节放出“黑科技”概念。

三,网罗世界顶级大牛和科学大咖。地球最牛的两位 AI 开山祖师爷,现在分别加盟中国和美国两家最知名的科技公司。继深度学习鼻祖 Geoffrey Hinton加盟宇宙科技帝国Google之后,Michael I.Jordan正式受聘成为蚂蚁金服新成立的科学智囊团的主席。除了乔爷,蚂蚁的 “最强外脑” 天团里还有一位顶级计算机科学家,图灵奖唯一华人获得者姚期智。

这就是有意思的地方:为什么科技公司都开始争抢学术界人才?

这是因为,中国和硅谷之间,一直隔着一条叫做 “基础学科” 的巍巍群山。

3、关于蚂蚁金服,未来我们还期待着什么?

关于蚂蚁金融帝国,我们已经窥见了她的冰山一角:已经稳坐江山的移动支付,正在蓬勃发展的贷款业务,富可敌国的理财业务,未来可期的征信市场,以及志在跻身国际一流水平的金融科技,当然我们还没有聊到蚂蚁一直在试水的金融大本营:股票证券市场和金融保险业。

绕开了和正统金融机构正面对战的蚂蚁,找到了一条绝妙的突破口,互联网金融。现在,蚂蚁为这条道路做了一次升级规划,叫科技金融。

笔者经过多方探查,仍有一些疑问未解。

金融真的进入了金融科技时代?而不是在“互联网金融说烂后的新词”?

依靠这些,蚂蚁金服能否支撑600亿美元估值?哪些新业务还有爆发机会?

在阿里巴巴电商业务海外战略失败之后,2017年蚂蚁金服通过支付宝开始海外大跃进,马云最终的目标,是在海外再次复制阿里巴巴和蚂蚁金服,那么西方市场是否会买账呢?

蚂蚁金服总裁井贤栋一直强调,不关注营收,更注重开放生态体系的建设。但从实际进展来看,蚂蚁金服的开放性还远未达到预期,芝麻信用、余额宝就是最明显的例子。封闭的体系,只是在这个世界上新增了一个拥有全牌照的金融机构,那么,阿里是否拿出了开放赋能角色的最好诚意?

随着大批互联网金融公司一路狂奔突进之后,监管的态度是时而旁观,时而打压,但势已起,风不停。互联网巨头们打开的这扇大门背后,到底是天堂还是地狱?

这盘棋,我们都已经入局,所以,这些答案,我们注定了要一起见证。

评论