2006年11月5日下午,郭家学独自一人静坐在办公室,呆呆地注视着窗外,当太阳落到对面办公楼背后时,他将从楼上一跃而下,了结他矛盾的一生。此时,他刚度过40岁生日。

“遗憾”的是,他没死成。两个高管闯进来劝慰:“当年丢掉铁饭碗跟你一起创业,就是看你有担当,现在的烂摊子我们收拾不了……”

如梦初醒的郭家学嚎啕大哭,“还有这么多人需要我,看来我不能死。”

此时他身后的东盛集团焦头烂额,包括归还占用的上市公司资金、担保的债务、各种银行贷款及利息,总计需偿还48亿债务。

这个曾一路高歌凯奏的西北男人,只恨自己年少轻狂、胃口太大。

2000年至2004年,东盛陆续收购了江苏启东盖天力、湖北潜江制药、丽珠集团、青海制药集团、山西广誉远国药、河北邢台英华医药、云药集团等30多家医药企业,一条涵盖医药研发、生产、营销、物流、保健品在内的完整产业链脱颖而出。

他一边并购,一边强化内部管理,组建了一支堪称国内医药界最高水平的高管团队。团队15名高管都是业内行家,80%来自跨国公司,30%有海外工作经验。他们分别负责品牌、市场、销售、对外合作、成本控制、渠道建设等。

为了强化管理,东盛每个月召开一次“扒粪会”,上到管理层,下至保洁员,都可以就各个管理环节提出问题和解决方案,采纳者给予奖励,这保证了东盛在制度上始终具有鲜活的生命力。

仰仗“梦之队”的高效管理,东盛在并购路上所向披靡,短短的两三年时间里,东盛集团最高时期的市值达到100亿,成为仅次于国药集团的中国第二大医药集团。

但2003年后,随着东盛帝国的扩张,以智慧和精明著称的郭家学变得不那么清醒。他对潜江制药和云南白药的收购被业内认为是两大败笔,后者更成为东盛日落西山的转折。

潜江制药的主要产品是“眼药水”,郭家学希望以此为核心构建一个处方药产业平台。但眼科用药的市场容量小,利润率不高,背后却是巨大的研发投入,且研发风险较大,巨额资金打水漂是很正常的事。以潜江制药的实力和市场规模,想要支撑起一个处方药平台,业内普遍认为不太现实。

且从投资收益比来看,这笔买卖很不划算。按照股权比例计算,东盛集团在2003年和2004年每年从潜江制药处获得的利润只有273万元、258万元,而为了得到这些股权,东盛动用了2.08亿元资金,每年的银行贷款利息就高达一千多万,显然得不偿失。

但这些初露端倪的问题并没有阻止郭家学进一步收购云药集团的计划。

时逢云药集团欲引进战略投资者,因旗下拥有明星上市公司云南白药,引来华源集团、华润集团、复星集团等医药巨头展开争夺。东盛为战胜强手,不惜曲线救国,绕出个“九曲十八弯”。

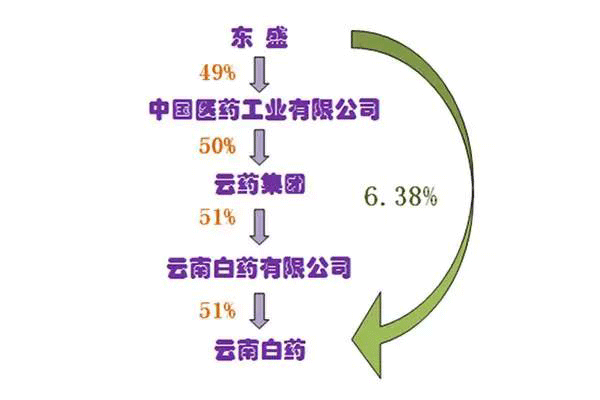

东盛先与国药集团组建中国医药工业公司,让自己拥有了“国企”身份,其中东盛占49%的股份,再由国药工业控股云药集团50%的股权,云药集团拥有云南白药有限公司51%的股权,而云南白药有限公司则占有上市公司云南白药51%的股权。

虽然郭家学由此坐上了重组后的新云药集团董事长位置,但东盛对上市公司云南白药拥有的权益经过层层衰减后,实际只占到6.38%。

以当年云南白药的财报计算,东盛在净资产和净利润两项指标中拥有的权益只有4290万元、1093万元,集团为此却花掉了4.98亿元的代价。

就在4个月前,良莠通吃、并购了140多家企业的三九集团倒下,掌舵人赵新先被撤销一切职务。这似乎没能引起郭家学的警觉,他如期完成了对云药集团的收购计划,外界眼里的东盛集团由此“辉煌”至顶。

在外界对东盛的强大送来掌声和鲜花时,一些“敏感”的人却在种种迹象中察觉到了东盛的危机。

舆论发现,不知从何时起,东盛大楼内的保洁员少了一半,且工资数月没发;集团内刊也停了,因为每年要花费35万的成本。

账面上,上市公司东盛科技2004年的资产负债率达到73%,突破了上市公司的警戒线70%。

另据有关专家统计,东盛历年来用在并购上的资金总额在14亿元左右,按当时8.0%利率计算,每年的利息就高达1.1亿元。

本就压力山大的东盛又不幸遭到了宏观调控的卡脖。2004年4月后,中央政府针对经济过热采取宏观调控措施,收缩信贷,提高贷款利率,这使得负债率居高不下的东盛集团资金更加紧张。

期间,医药行业整体历经冲击,毛利率大幅下降,行业亏损面扩大,东盛的各项营收深受重创。

为解燃眉之急,东盛集团先后将丽珠集团和东盛科技的股权进行质押或转让,获得约6亿资金。正当郭家学要松口气的时候,新情况再次不期而至。

东盛早年和一些企业曾互做担保,受宏观环境及内部经营影响,东盛科技对外担保的两家国企一夜间破产,涉及金额11亿多元,占净资产的248.24%。

内忧外患、焦头烂额之际,郭家学迎来了令他崩溃的“最后一根稻草”。

2006年10月,一纸公告让东盛占用上市公司近16亿资金的内幕浮出水面。公告称,自2003年4月以来,东盛集团及其子公司陆续占用东盛科技15.88亿元资金,用于并购和维持日常运营。

如此,包括归还占用的上市公司资金、担保的债务、各种银行贷款及利息,东盛总计需要偿还48亿债务。

消息一出,东盛科技股价连续数日大跌。各家银行雨天收伞,纷纷抽贷。

郭家学深感生不如死,除了公司账户被冻结,所有股权被封,周围充斥的还有众叛亲离、股东们的口水、媒体的谴责、上交所的质疑和高利贷的催逼。

曾经“最年轻的上市公司董事长”、“点石成金”圣手、年产值100亿的东盛帝国……通通于转瞬间化为乌有!

------END------

版权声明:版权归华商韬略所有,转载请关注微信公众号华商韬略(id:hstl8888)回复“转载”获取授权。

评论