文 | 独角金融 谢美浴

编辑 | 付影

近日,寿险巨头泰康人寿保险有限责任公司(以下简称“泰康人寿”)出现核心人事变动。

据保险垂类自媒体“今日保”报道,效力“泰康系”27年、担任泰康人寿总裁9年的程康平因即将到龄,向公司董事会提交退休申请;而2024年新晋升泰康人寿董事、常务副总裁兼首席运营官,具有精算背景的薛继豪有望接任。

据“财新”报道,熟悉泰康人寿的业内人士表示,程康平申请离任系年龄原因,称干部年轻化是大趋势。也有来自泰康人寿的人士指此事事发突然,背后或另有隐情,“现在公司的口径是未来将进入专业精算师掌舵的时代”。

作为“老六家”中唯一一家未上市、非国企的寿险公司,即将在2026年迎来30周年,结合“新帅”背景,对于正处于关键转型期的泰康人寿而言,不仅是行业低利率挑战下的必然选择,也是锚定长寿时代机遇的战略布局。

1 27年“老将”程康平退休,副总裁薛继豪将“接棒”

翻开履历,程康平出生于1967年11月,按此计算尚未达到传统意义上的60岁退休年龄;其拥有硕士研究生学历,曾在国企工作10年,是一名拥有30年保险工作经验的“老将”。

程康平与泰康人寿的故事始于1988年,这一年泰康人寿湖北分公司成立,程康平也从平安人寿转到泰康人寿,随后担任过泰康人寿湖北分公司副总经理,福建分公司筹备负责人、副总经理(主持工作),河北分公司总经理,四川分公司总经理等职务;2013年,程康平调任至泰康人寿总部,担任助理总裁兼个险事业部总经理。

2016年,程康平晋升泰康人寿总裁,分管泰康人寿业务板块、市场产品板块、合规后援板块工作,一直到此次退休,掌舵时间长达9年;此外,程康平还兼任泰康保险集团股份有限公司管理委员会成员、执行副总裁。

程康平担任总裁期间,泰康人寿总资产从2017年的6405.67亿元上涨至2024年的1.85万亿元;截至2025年三季度末,公司总资产1.92万亿元。

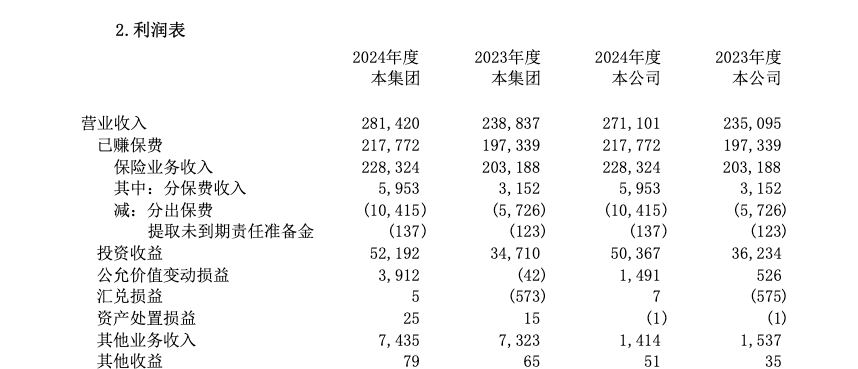

保费规模也持续攀升,从近三年来看,2022年至2024年,泰康人寿营业收入分别为2062.66亿元、2388.37亿元、2814.2亿元;保险业务收入分别为1708.4亿元、2031.88亿元、2283.24亿元;归母净利润也同步增长,分别为111.37亿元、131.64亿元、143.21亿元。2024年,泰康人寿保险业务收入稳居行业第四,并以12%的增速领跑“寿险老六家”。

图源:泰康人寿2024年年报

值得一提的是,接过总裁接力棒的薛继豪,出生于1968年,只比提前退休的程康平小一岁。对此,中国金融智库特邀研究员余丰慧认为,“薛继豪与前任总裁年龄相近,虽然从长远来看可能会面临同样的问题,但短期来看不会立即成为不稳定因素。关键在于接班人是否具备足够的领导力和战略眼光来引领公司前进。”

履历显示,薛继豪毕业于南开大学精算系,拥有硕士研究生学历,现任泰康人寿董事,经营委员会成员、常务副总裁兼首席运营官兼银保事业部总经理;同时兼任泰康保险集团股份有限公司管理委员会成员。

加入泰康前,薛继豪任职于华夏银行总行;进入泰康人寿后,薛继豪曾任泰康人寿业务管理部副总经理、四川分公司总经理、客户服务部总经理、保费部总经理、福建分公司总经理、个险事业部副总经理、银保事业部副总经理、江苏分公司总经理,泰康人寿江苏分公司总经理、银保事业部总经理、助理总裁兼银保事业部总经理、副总裁兼银保事业部总经理等职务。

中国投资协会上市公司投资专业委员会副会长支培元指出,“薛继豪接任延续了行业趋势,保险业进入‘存量竞争’时代,精算背景高管更擅长风险定价和产品创新,这是行业转型的需要。”

余丰慧也表示,“薛继豪拥有精算背景,能够凭借其对保险产品定价、风险评估及财务管理的专业知识,能够更好地应对市场变化和监管要求。”

2 贡献泰康集团85%保费收入,投资性房地产金额超400亿

1996年8月22日,泰康人寿保险股份有限公司正式成立,成为《保险法》颁布后中国首批股份制人寿保险公司之一。2016年,该公司获批集团化改组,更名为泰康保险集团股份有限公司,同年11月28日,泰康人寿开业,泰康保险集团所属保险业务及相关资产、负债转移至泰康人寿。

泰康保险集团如今的业务,可拆分为保险、资管、医养三大板块,保险板块中的泰康人寿成为集团最主要的保费收入来源,如2024年集团整体保险业务收入2661.31亿元,泰康人寿保险业务收入达2283.24亿元,贡献比重为85.79%。

值得一提的是,泰康人寿还是集团“保险+医养”战略的核心实施主体。而作为泰康人寿总裁的程康平,直到退休前一个月,依然活跃在泰康的战略一线。

2025年11月27日,在泰康HWP(健康财富规划师)全球招募事业说明会上,程康平强调:“泰康成绩的取得源于新寿险,面对传统寿险业‘资产+负债’结构的重大挑战,泰康把实体医养康宁服务与传统寿险相结合,将服务端引入传统寿险的二维结构,形成‘支付+服务+投资’三端协同的新寿险。”

实际上,泰康的养老理想于2009年就已萌发,当年原中国保监会批准泰康提出的养老社区股权投资计划,泰康成为首家获得养老社区投资试点的险资企业;2010年,中国保险行业首个养老社区投资实体——泰康之家投资有限公司正式成立。作为泰康保险集团旗下专注养老、护理、康复实体建设运营和创新服务的专业品牌,“泰康之家”的养老社区项目由泰康人寿承担建设的全部资金。

从泰康人寿的第一家养老社区成立至2025年6月,泰康之家养老社区已布局全国37个城市,覆盖47个项目,其中27个社区已在24座城市投入运营,服务居民超过1.8万人。偿付能力报告还显示,泰康人寿2025年三季度投资40家公司,投资标的包括多家置业、养老服务及医疗公司,其中“泰康之家”品牌企业众多。

图源:泰康人寿偿付能力报告

值得关注的是,在布局养老的同时,泰康人寿在地产领域的布局已形成规模。自2017年以来,泰康人寿的投资性房地产金额就一直在增长,2020年至2024年,分别为226.82亿元、278.53亿元、313.6亿元、363.7亿元、410.77亿元。

中国企业资本联盟副理事长、中国区首席经济学家柏文喜指出,泰康人寿大规模布局房地产对保险本业存在正反两方面的影响,“正面影响即利差益扩大,偿付能力充足率提升;医养场景反哺保单销售,件均保费与粘性显著提高。负面则是若未来租金、估值下行,不动产集中度过高将对利润和偿付能力产生反向冲击。”

3 两年关停超500家网点,前三季度净利润增长168%

如今泰康人寿“换帅”,薛继豪将带领由审计责任人周立生,董事会秘书应惟伟,副总裁张威、夏胜斌,总精算师、财务负责人、首席投资官付伟略,合规负责人兼首席风险官王兵,助理总裁崔长青组成的高管班子,依然面临挑战。

近年来,泰康人寿大幅裁撤线下网点,据不完全统计,2024年至今,泰康人寿已关闭超500家分支机构,涵盖中心支公司、支公司及营销服务部。年报数据显示,2024年泰康人寿“支付给职工及为职工支付的现金”从2023年的约69亿元降至64亿元,减少了近5亿元。

对于今年以来的大手笔裁撤分支机构,泰康人寿方面此前回应《21世纪经济报道》称,近年来,随着城镇化升级,县级、乡镇级地域消费能力和消费意愿下降,在行业转型的背景下,三、四线城市及以下地区因市场容量有限,优化分支机构网络布局成为许多险企提质增效的战略选择。

支培元分析认为,“泰康人寿裁撤网点的主要原因可能包括近年来网点因合规问题多次受到监管处罚;高退保率直接影响其业务收入和利润水平;此外,公司正在加速向‘保险+医养’的新模式转型,撤销部分分支机构可能是为了优化资源配置,集中力量发展核心业务。”

具体来看偿付能力报告显示,仅2025年第三季度,泰康人寿全系统各级机构累计受到行政处罚10家次。其中,总公司因2021年至2022年6月期间存在未按照规定使用经批准或备案的保险条款、费率,相关费用列支不准确,委托未取得合法资格的机构从事保险销售活动等问题,被警告并罚款427万元。

泰康人寿此前表示,公司对此高度重视,诚恳接受。2022年11月,经原中国银保监会常规例行检查后,公司迅速启动整改工作,并于2023年对照整改完毕。目前,公司已建立常态化合规检查排查与整改追踪机制,并持续强化内部管理与培训,确保依法合规经营。

此外,泰康人寿分公司三季度受到行政处罚5次,中支公司受到行政处罚3次,支公司/营销服务部受到行政处罚1次,包括总公司,三季度泰康人寿合计收到罚款金额560.8万元。

退保率方面,2025年三季度,泰康人寿综合退保率为2.25%,较上季度的1.43%上升了0.82个百分点。报告披露,2025年第三季度综合退保率居前三位的产品分别为泰康附加健康人生B款重大疾病定期保险、泰康泰悦人生(赢家版)年金保险、泰康e理财B款终身寿险(万能型),年度累计综合退保率182.92%、110.94%、42.6%。

余丰慧指出,保险产品退保率高企的现象反映出市场环境、客户需求以及产品设计等多方面因素的综合作用。

“例如,经济形势不确定性增加可能导致部分客户选择提前终止合同获取现金价值;另外,如果产品的保障范围或收益率不能满足客户的预期,也可能引发较高的退保率。针对这种情况,建议泰康人寿加强市场调研,了解客户的真实需求,优化产品设计,并提供更加个性化、多元化的服务方案。同时,加大品牌宣传力度,增强客户的信任感和忠诚度也是重要的措施。”余丰慧表示。

在业绩方面,泰康人寿依然保持增长。2025年前三季度实现保险业务收入1968.71亿元,较2024年同期的1897.11亿元增长3.77%;净利润247.72亿元,较2024年同期的92.11亿元增长168.94%。

不过,伴随业务的快速发展,泰康人寿偿付能力充足率较上季度有所下降,截至三季度末,公司核心偿付能力充足率为195.24%,较上季度末下降29.14个百分点;综合偿付能力充足率为284.16%,较上季度末下降37.04个百分点。

图源:泰康人寿偿付能力报告

余丰慧认为,“泰康人寿盈利能力的提升反映了其战略调整的有效性。关闭线下网点表明公司正在向线上销售和服务转型,以降低运营成本并提高效率。”

柏文喜也指出,泰康人寿大规模裁撤网点使得个险线下高成本模式被大幅压缩,费用率下降,“传统人海战术式微已成行业共识,泰康把资源集中至‘保险+医养’生态,用重资产医养社区自建+并购和成熟购物中心锁定高净值客群的长期保单与服务消费,形成交叉销售闭环,提升盈利能力。”

泰康人寿在转型关键期与30周年前夕“换帅”,不仅是管理层的新老交替,更可能预示着公司战略重心的调整。你认为在薛继豪的带领下,泰康人寿能否继续平衡规模与效益,并发挥“专业精算师掌舵”的优势?评论区聊聊吧。

评论