文|奥维云网

近年来,随着智能家居生态的逐步完善和消费者对居住安全、便捷体验需求的提升,以“入户门”为载体的智能化升级正成为家居安防领域的新赛道。作为多种技术融合升级的成果,智能门在功能集成、交互方式和安全防护等方面,均优于传统入户门,形成了明确的差异化优势。

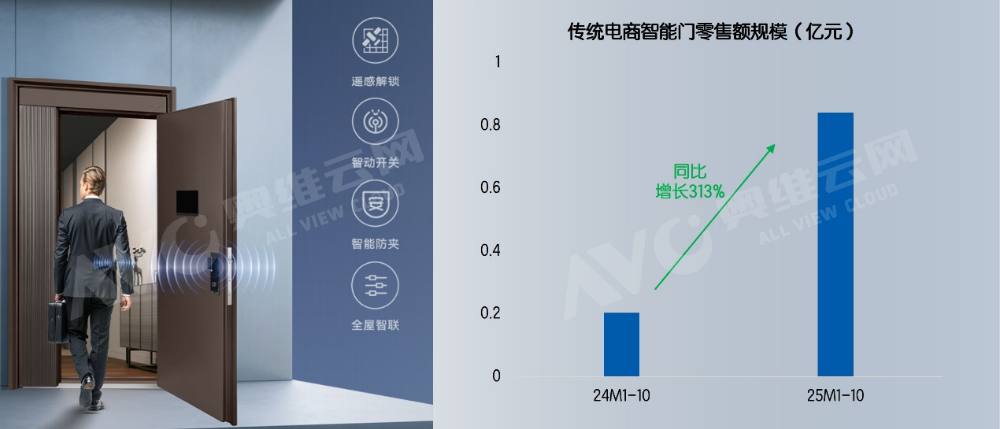

奥维云网(AVC)线上监测数据显示,2025年1-10月,传统电商平台门类零售中,符合“嵌入式一体化设计”定义的“智能门”产品,在亚太天能、云鹿、云掌门、王力、德雷克等主流品牌的积极推动下,零售额接近1亿元,同比2024年同期增长超过300%,这一高增长势头反映出智能门作为新兴品类,正在快速进入消费者视野。

传统电商智能门规模及同比表现

数据来源:奥维云网(AVC)线上监测数据 图片来源:王力机器人智能门X60Pro

智能门行业机遇与挑战

结构性机遇

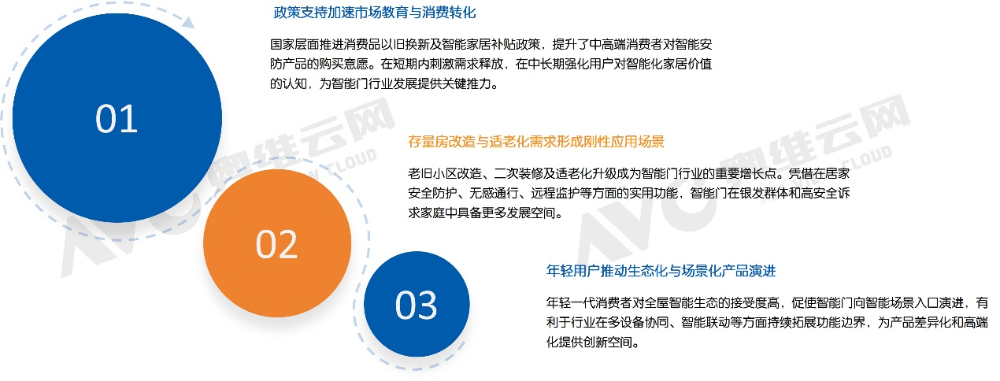

政策与消费市场的双重驱动为智能门提供了明确的利好方向。

一方面,国家层面推进的消费品以旧换新及智能家居补贴政策,有效激发了中、高端用户对智能化安防产品的购买意愿,为行业发展提供关键推力。另一方面,智能门凭借其在居家安全防护、无感通行、远程管理等方面的实用价值,正契合了存量房改造与适老化需求,将成为行业重要的增长动力。

此外,年轻消费群体对全屋智能生态的接受度持续提升,这将为智能门在多设备协同、场景化控制等方面创造了扩展空间。

智能门行业发展的利好机遇

产业化瓶颈

智能门作为融合硬件、软件与服务的复合型产品,其产业化进程中也面临着多重挑战。

首先,产品非标特性突出,制约规模化落地。由于住宅门框尺寸、墙体结构、安装环境差异大,且用户对材质、开合方式、智能功能的需求分散,导致智能门难以实现统一设计与批量生产。这不仅抬高了制造成本,也限制了渠道铺货效率和售后响应速度。

其次,产业链协同深度不足,集成效率低下。智能门涉及传统门业、电子元器件、嵌入式系统和云平台等多个领域,容易出现软硬件集成难度大、调试周期长、故障率高的问题。

第三,消费者认知模糊,市场教育成本高。目前智能门仍处于概念导入期,用户对“是否值得换整门”存在疑虑。若缺乏清晰的产品定位、场景化体验等,将难以激发智能门的规模化换新需求。

最后,存在数据安全与隐私泄露风险。智能门使用后,将成为家庭数据采集的重要入口。一旦发生信息泄露事件,不仅会引发法律风险,更可能严重损害消费者对整个品类的信任。

智能门行业发展的瓶颈挑战

智能门行业发展重点方向

在此背景下,智能门产业要实现高质量发展,需以“服务标准化”弥补“产品非标化”的现实困境,同时加速推动产业链协同与安全合规体系建设,通过精准的用户教育策略,在规范化进程中稳步释放市场潜力。

其中,推动行业规范化标准建设成为引导产业健康发展的关键举措。2025年11月20日,由奥维云网(AVC)联合中国五金制品协会、中国日用五金技术开发中心及京东共同举办的《智能门团体标准》意见征求会在浙江永康王力集团总部圆满召开,此次会议标志着智能门产业开始迈向标准化、规范化发展的新阶段。

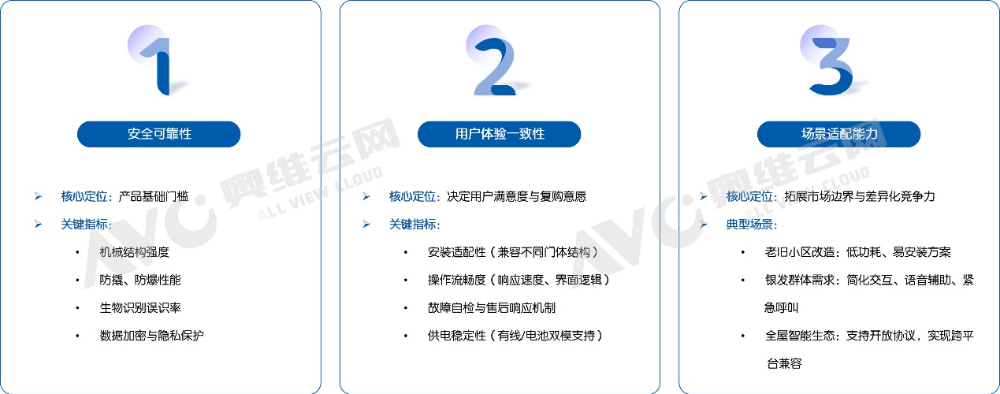

同时,奥维云网(AVC)认为,智能门行业未来市场竞争的关键分水岭,将取决于企业在以下三个维度的能力建设与落地水平。

一是安全可靠性,包括门体结构强度、防撬防爆性能及生物识别误识率等硬性指标;

二是用户体验一致性,涵盖安装适配性、操作流畅度及故障响应机制等方面;

三是场景适配能力,如针对老旧小区改造的低功耗方案、面向银发群体的简化交互设计,以及跨平台兼容性及用户隐私保护等。

智能门企业需重点关注的三个方向

智能门正处于从概念导入迈向规模化落地的关键窗口期,未来3–5年,在标准体系引领、产业链协同和细分场景深度打磨的共同推动下,有望成长为智能家居安防体系中的核心入口级产品。随着AI技术的持续发展,智能门将逐步实现更精准的环境感知、用户行为理解与自主决策,从而为用户提供更安全、便捷、个性化的智能入户体验。

评论