文 | 趣解商业 张语格

“相信了仁和集团,才相信了这款饮料。”

近日据媒体报道,河南男子投资超10万元代理销售一款“仁和吉醒能量饮料”后,货还没卖出去,就被饮料的招商经理拉黑;其联系到仁和集团后,对方却将责任推给经销商。

图源:微博截图

近年来,仁和药业旗下多款保健食品、功能性饮品屡陷“代理诈骗”“虚假宣传”的风波;这家老牌药企,不仅被贴上了“贴牌大王”的标签,近些年其业绩也困于增长泥潭之中。

01.仁和又陷风波

家住河南的李先生,凑了10万多元投资购入了一批仁和吉醒能量饮料。

饮料进货价86元一箱,吉醒饮料经销商要求按90元一箱的价格售卖;在进货之前,经销商还曾保证帮忙完成80%的铺货,派专门的营销团队来扶持经营。但对方安排的销售员来5天没卖出一件,招商经理还把李先生拉黑了。对此,吉醒饮料方面表示,未与李先生约定 “铺货 80%”相关条款;公司员工因李先生多次辱骂、威胁业务员,才暂停与其非必要沟通,并非 “恶意拉黑”。

据了解,仁和吉醒能量饮料是仁和集团2024年推出的功能饮料,主打抗疲劳和能量补充,宣传标语和外包装均和红牛相似,主打下沉市场。这款饮料的经销商是“安徽吉醒品牌管理有限公司”,天眼查显示,该公司成立于2024年,由“合肥品冠健康产业发展有限公司”100%控股。

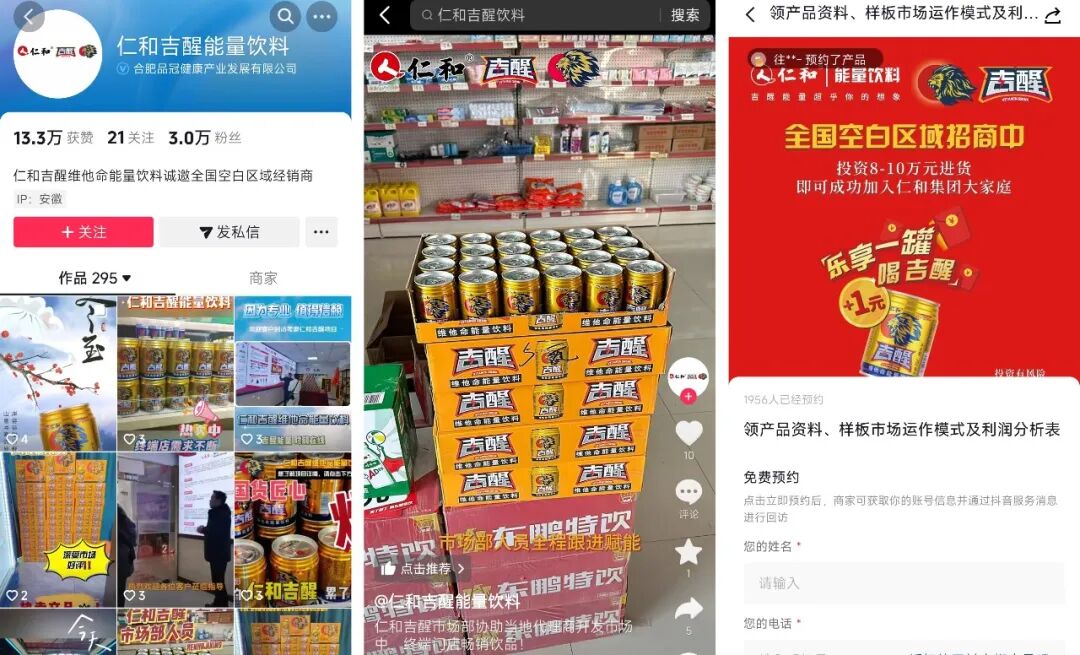

“趣解商业”注意到,由合肥品冠健康注册认证的短视频账号“仁和吉醒能量饮料”目前仍在招募销售代理,视频中宣称公司的“市场部人员全程跟进赋能”;资料页中显示,“全国空白区域招商中,投资8-10万元进货即可成功加入仁和集团大家庭”,“无需加盟费,拿货即可代理”。

图源:抖音截图

对于李先生的遭遇,据媒体报道,拨打仁和吉醒饮料包装箱上的仁和集团客服电话,对方回应称:“我们公司有这款产品,并授权给了经销商,安徽吉醒品牌管理有限公司是我们合作的经销商,他和经销商签订的合同,他们双方是怎么沟通的,我们仁和是没有参与的。对于合作的经销商,我们要求是在合法合规的情况下去销售。”吉醒饮料方面表示,与李先生的纠纷已协商解决;当前,河南媒体此前发布的对此事件报道内容已下线。

事实上,近年来仁和旗下的经销商和产品屡陷争议。“趣解商业”注意到,在“微商”盛行的年代,就有人以仁和集团经销商的名义,用“招收代理”的方式欺骗货款,随后再将订货者拉黑的情况。

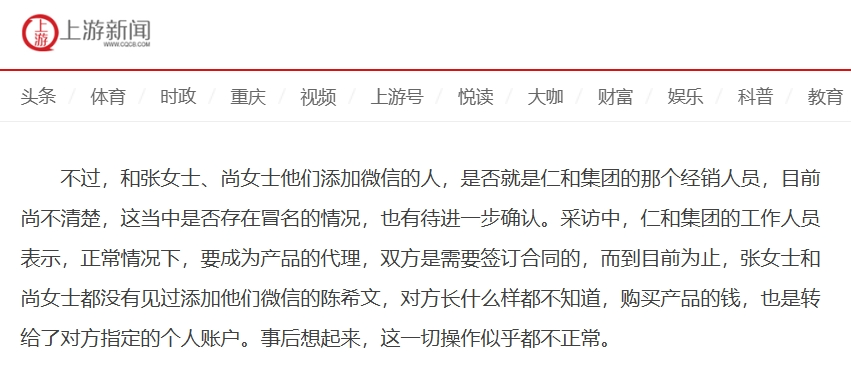

根据重庆广电2022年报道,重庆的张女士和尚女士被一个自称仁和集团经销人员的诱导,成为仁和集团“透明质酸钠本草酵素饮”这款饮料的重庆区域代理,也是转账之后被对方删除拉黑。

图源:上游新闻截图

这些经销商身份有真有假,往往以销售仁和旗下产品为名吸引想经商的个体创业者。仁和的产品一般通过多层级的经销商体系将产品铺向终端市场,国内各地区合作经销商数量众多;频繁出现的代理和经销商的问题,也暴露了仁和内部的管理失当。

除此之外,“趣解商业”还注意到,仁和旗下的食品、保健产品近年还多次陷入虚假宣传的争议。

今年4月,快手有近2000万粉丝的网红“阿浩 不忘初心”在直播间带货“仁和左旋肉碱胶囊”时因“主播靠暴食和擦边卖爆减肥产品”引发网友反感而登上社媒热搜。仁和的这款“减肥胶囊”,外包装明确提示,“保健食品不是药物,不能替代药物治疗疾病”;不过,阿浩直播间却将这款胶囊夸出了“神药”的效果,不仅说胶囊没有任何副作用,还表示只要年满14周岁,不是孕妇哺乳期都可以吃。

小红书上还有网友表示,自己吃完另一款仁和牌的左旋肉碱胶囊后出现了急性肠胃炎。

图源:小红书截图

同样在今年,仁和食品旗舰店中售卖的一款“驼奶钙铁锌(γ-氨基丁酸)综合维生素片”,用“提示牌”暗示产品适应证及功效,也引发了许多家长的质疑。其产品介绍页面显示“不长个子、多梦易醒、挑食厌食、容易生病、记忆力差”等内容频繁出现,但实际上该款维生素片只是普通食品,且外包装明显标示适用于中长跑、慢跑、户外运动等人群,与直播间推荐的“青少年适用”大相径庭。

02.仁和药业的“贴牌生意”

产品的频频“翻车”,极大消耗了消费者对仁和品牌的信任。

仁和药业作为仁和集团旗下的上市公司,包含食品饮料在内的大健康产品,多年来都是其第二大营收来源。大健康业务收入在仁和药业总营收占比接近30%,产品种类涉及功效性化妆品、护肤护发用品、洗涤用品、母婴用品、保健食品、饮料等。

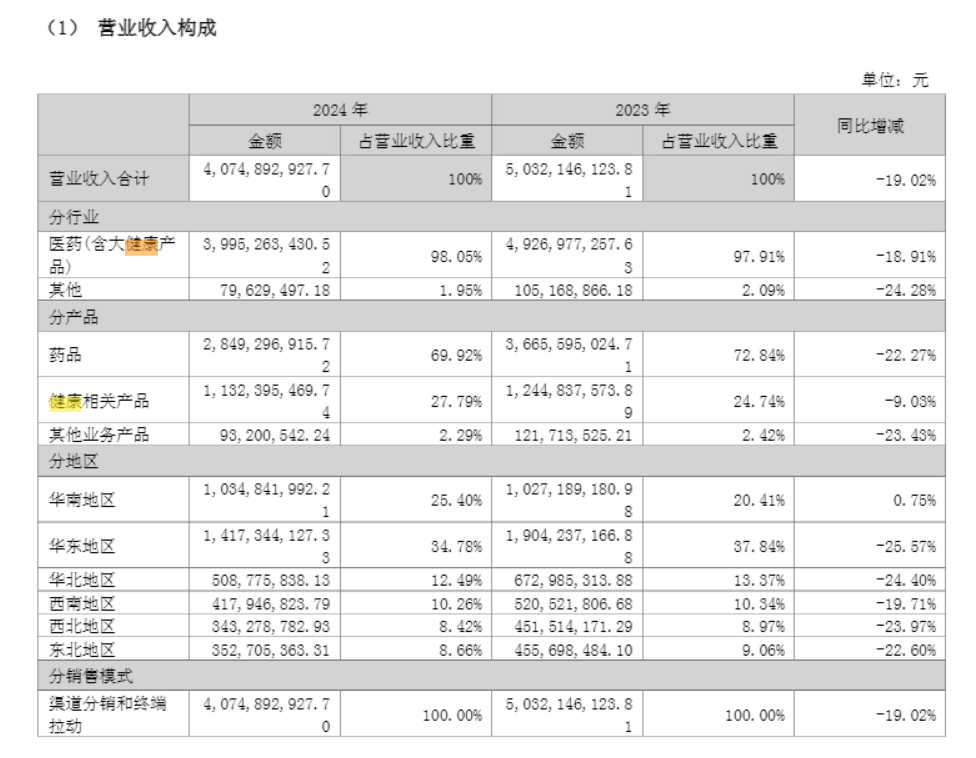

不过,从2023年开始,仁和药业来自健康产品的收入持续下滑;今年上半年,仁和药业健康相关产品收入为5.49亿元,总营收占比27.79%,同比下降13.40%。

图源:仁和药业财报截图

也是在2023,仁和药业的核心营收板块医药业务,也开始了营收下滑。

在财报中,仁和药业对不断下滑的收入并没有太多解释,只在“经营风险”一栏里提到,当下医药市场竞争激烈,医保改革等政策对药品价格影响较大,未来仁和药品的招标价格有进一步下滑的风险。

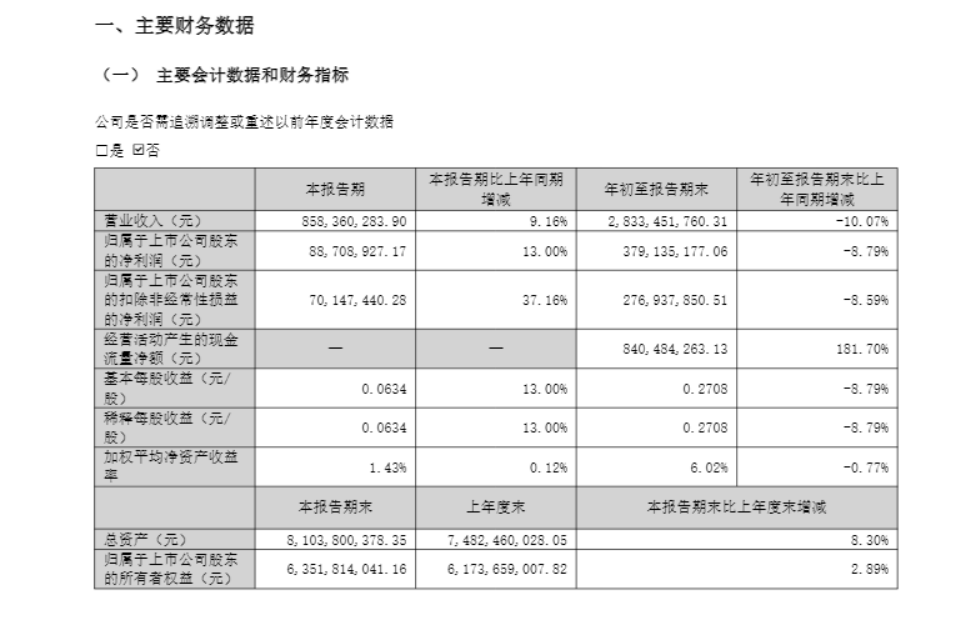

财报数据显示,仁和药业的总营业收入和净利润已经连续8个季度下滑。今年前三季度,仁和药业营业收入28.3亿元,同比下滑10.07%;归属上市公司股东净利润3.79亿元,同比下滑8.79%。

图源:仁和药业财报截图

近年来,仁和一直没能摆脱“重营销、轻研发”的质疑,其销售费用与研发费用悬殊。仁和的销售费用主要包括职工薪酬、广告宣传和推广费等,今年已经有下降的趋势,但和研发费用相比仍然差距较大。2025上半年,仁和的销售费用和研发费用分别为1.67亿元和2063万元,占总收入比例分别为8.46%和1.04%。

仁和近些年也在提升研发的比重,例如开发经典名方药品、推进仿制药苯磺酸氨氨地平片、格列齐特缓释片一致性评价等。

不过,仁和开发的整体节奏较为缓慢,短期内难以形成规模化成果拉动业绩,这也意味着,仁和在短时间内还拿不出过硬的独家产品;因此,营销和渠道,对仁和药业而言变得至关重要,但是其“四处贴牌”的OEM模式也是近年来仁和药业身上最大的争议之一。

OEM贴牌产品的收入曾一度占据仁和集团总营收的半壁江山。仁和曾回应投资者表示,公司委外生产产品是为了“丰富在销品种的品类品规”,代工只是为了弥补产能。然而由于仁和近年来缺乏有竞争力的自研产品,消费者端越来越难以分辨哪些是真正的“仁和出品”,哪些是贴牌产品。

“趣解商业”搜索发现,“仁和”的贴牌产品品类繁多、五花八门。除了仁和牌的药品,还有面膜、洗面奶、水乳等护肤品,以及祛痘膏、减肥胶囊、首乌生发液等各类保健食品,甚至还有驱蚊花露水、湿纸巾等日用品。大量低端产品打着“仁和药业”的牌子四处宣传,消耗着消费者对仁和药业的好感;而繁杂的产品也催生出庞大的经销商体系,也就出现了李先生的遭遇。

图源:小红书截图

近年来,消费者对仁和贴牌产品的质疑声越来越大,仁和面临的“信任危机”也在逐渐显现;在“黑猫投诉”平台以及抖音、小红书等社媒平台上,关于仁和药业贴牌产品的投诉和曝光层出不穷。

贴牌模式本身并无不妥,不过却是一把双刃剑;一旦出现问题,不仅会影响消费者的健康,直接令消费者失去信任,还会导致企业口碑下滑,严重损害品牌形象。

03.杨文龙的资本版图

在电视广告年代,仁和曾凭借“铺天盖地”的广告打响了妇炎洁、闪亮滴眼液、优卡丹等品牌;从过往打造过的爆款产品可以看出,仁和是一家极度擅长营销定位的公司,这与创始人杨文龙的经历不无关系。

杨文龙1962年出生于“中国药都”江西樟树,早年从事中药材贸易,收购与批发业务,跑遍全国药材市场,深谙药品流通之道。进入1990年代,杨文龙敏锐捕捉到大众对健康消费的迫切需求,在江西樟树创办了江西康美医药保健品有限公司,初期以生产消毒洗液为主,后来推出了“妇炎洁抑菌洗液”,突破了妇科疾病多为药品使用场景的局限,年销售额很快突破亿元。

妇炎洁成功后,杨文龙带着公司向药品制造转型。2001年,杨文龙组建仁和集团,通过收购迅速扩大产业版图,先后收购兼并了“樟树齐力制药有限公司”、“铜鼓威鑫制药有限公司”、“峡江三力制药厂”,并在南昌高新开发区组建了“江西仁和制药有限公司”。

2006年,杨文龙启动借壳上市计划;他选择当时已连续亏损、濒临退市的九江化纤股份有限公司作为壳资源,通过资产置换,将仁和旗下核心医药资产注入上市公司,更名为“仁和药业股份有限公司”,成功登陆深交所主板。

此后,仁和集团陆续通过兼并收购的方式发展壮大,虽然仁和后来没能再复制出妇炎洁、闪亮的爆款奇迹,但杨文龙从未停下开疆拓土的步伐。2015年,杨文龙投资了其两个儿子杨益斌与杨潇兄弟两人创建的叮当快药,主打O2O送药上门;经过多年发展后,2022年,60岁的杨文龙带领叮当快药主体公司叮当健康在港交所上市。

目前,仁和药业和叮当健康两家公司除了实际控制人都是杨文龙之外,二者没有股权关系。值得一提的是,从财报数据来看,叮当快药为仁和“消化”了不少产品。2020年,叮当快药从仁和采购的药品金额一度高达3.96亿元。不过,近两年叮当快药与仁和的交易金额有所下降。2025上半年,叮当快药从仁和采购药品及品牌使用等费用共计约6800万元,同比下降28.2%。

图源:叮当健康财报截图

而叮当健康至今仍未走出亏损泥潭。财报显示,叮当健康2025年上半年营收23.27亿元,同比增长2.6%;经调整净亏损576万元,较上年同期的经调整2645万元收窄78.2%。

值得一提的是,仁和药业此前也在尝试多元化布局。P2P兴起时,仁和药业曾进军金融做小贷,疫苗赛道火后又进军生物医药领域做疫苗;2020年当工业大麻站上风口时,仁和药业便火速入局,定向增发8.66亿元,用于工业大麻综合利用产业项目;2021年,仁和药业大手笔进军医美,耗资7.19亿元购入多家公司的股权,布局大健康、化妆品行业,开启了“五五规划”的发展战略,目标是实现传统OTC板块与创新大健康板块的“双轮驱动”。但从财报数据来看,此前种种多元化布局的结果并不理想,离实现“双轮驱动”也还有一定距离。

曾经高举高打的营销,配合OTC市场稳固的渠道网络,让仁和成长为国民药企;仁和拥有着辉煌的历史,但也背负着过去模式带来的“包袱”,如今的仁和已很难再现当年的增长。截至12月22日,仁和药业报收5.83元/股,总市值不足82亿元,较今年8月股价高点已下跌近17%。

在信任比流量更稀缺的今天,如何挽回更多消费者和投资者的信赖,对仁和而言或许是一道关乎生存的必答题。

评论