界面新闻记者 |

界面新闻编辑 | 宋烨珺

2025年,并购重组成为资本市场改革深化后的核心关键词:政策松绑破除制度壁垒,市场需求激活产业整合动力,全年并购重组案例数、交易规模双双大幅增长。

并购重组与IPO形成精准互补的功能格局,前者聚焦存量资产整合,后者助力增量主体入市,共同构建多层次资本市场体系。

据界面新闻不完全统计,2025年,A股上市公司共计披露并购重组事件数量达2377条,其中包括首次披露以及进展与结果公告,去年同期为2729条;重大重组事件数量达71条,去年同期为52条。

IPO方面,2025年全年A股IPO呈现“量额齐升”的强劲态势,募集资金总额达1205.05亿元,较上年同比大幅增长96.56%;IPO企业家数共计104家,同比增长10.64%。

2025年,无论是IPO的“入口端”还是并购重组的“优化端”,资本市场的政策主线清晰且一以贯之,即服务于“提升上市公司质量、驱动产业转型升级”这一核心目标。

“IPO的‘严进’与并购重组的‘搞活’形成互补。前者确保新上市公司的整体质量;后者则为已上市公司提供了通过市场化并购快速获取技术、拓展市场、实现转型的通道,二者共同构成企业全生命周期的资本市场服务体系。”有资深市场人士向界面新闻指出。

A股IPO募资额同比增96.56%,半导体行业220亿募资登顶

政策方面,以新“国九条”为指引,今年来,监管强调上市公司源头质量,IPO审核更加注重企业的持续经营能力和科技创新成色,政策为特定领域和阶段的企业开辟了更通畅的上市路径。

今年7月,上交所科创板设立“科创成长层”,允许未盈利的半导体及生物科技企业上市,加速硬科技企业的技术商业化进程;在港股市场,“科企专线”、允许未盈利生物科技公司(第18A章)以保密形式提交申请等优化措施,显著提升上市流程效率,吸引大量新经济企业。

从IPO市场表现来看,2025年呈现“量额齐升”的强劲态势,募资规模同比近乎翻倍。界面新闻梳理Wind数据发现,2025年,全年A股IPO募集资金总额达1205.05亿元,较上年同比大幅增长96.56%;IPO企业家数共计104家,同比增长10.64%。

德勤中国资本市场服务部华东区上市业务合伙人胡科表示:“2025年A股新股市场表现更胜2024年,在监管环境趋于严格的状况下,市场前五大新股以及大多数板块的平均融资规模均有所提升,足以证明市场有充足的优质新股公司供应,而市场环境稳健。”

从板块分布来看,各市场板块融资格局呈现差异化特征。上证主板以422.18亿元的募资总额位居各板块首位,总计有22家上市企业;科创板紧随其后,16家企业合计募资334.93亿元,科技型企业平均募资规模领先;创业板凭借30家上市企业的规模效应,募集资金达232.73亿元,成为中小企业融资的核心阵地;深证主板和北交所分别募资145.97亿元、69.23亿元,对应上市家数为12家、24家,北交所24家的上市数量在各板块中位居前列。

行业维度上,高景气赛道与实体支柱产业成为融资热点。半导体与半导体设备、资本货物、汽车与汽车零部件、公用事业、技术硬件与设备、材料(Wind二级行业)六大板块募资总额均突破百亿元,成为2025年IPO融资的核心力量。

其中,半导体与半导体设备行业以220.53亿元的募资总额登顶,该行业7家上市企业中,6家集中在科创板募资215.08亿元,科创板对硬科技产业的融资支持作用凸显;资本货物行业以193.08亿元募资额紧随其后,28家上市企业分布均衡;汽车与汽车零部件行业募资192.53亿元,15家上市企业中6家落户上证主板,合计募资120.40亿元;公用事业行业虽仅华电新能(600930.SH)1家企业上市,却在上证主板募资181.71亿元,成为单家募资规模最大的风力发电、太阳能发电行业代表;技术硬件与设备、材料行业分别募资122.99亿元、118.44亿元,对应上市家数16家、14家,资金向实体产业核心环节聚集的趋势明显。

募资规模结构方面,中小额融资仍为主流。2025年A股IPO企业平均募资额11.59亿元,104家上市企业中,77家募资规模集中在0-10亿元区间,占比高达74.04%,反映出中小企业仍是IPO市场的主力军;13家企业募资规模在10-20亿元区间,占比12.5%;12家企业募资介于20-50亿元区间,占比11.54%;此外,还有1家企业募资规模在50-100亿元区间,1家企业募资超100亿元,大额融资项目为市场提供了重要资金增量。

港股2025年IPO市场迎来强势复苏。Wind统计显示,年内102只新股合计募资额超过2724.76亿元,这一数字不仅较去年同期大幅增长226.62%,更让港交所登顶全球IPO榜首,超越纽约交易所、纳斯达克和印度交易所。

港股年内IPO企业家数共计102家,同比增长61.9%。其中,来自内地的19家A+H及A拆H企业在港股上市,占港股IPO募资总额约50%,宁德时代(03750.HK),恒瑞医药(01276.HK)、海天味业(03288.HK)等企业在列。十大IPO筹资额中,工业与零售消费行业占主流,主要为新能源汽车与电池、先进制造、食品消费等热门赛道。

重大并购重整数量增加

并购市场则迎来根本性的规则重塑,2025年,“并购六条”走过发布以来的第一个完整自然年。2024年9月发布的 “并购六条”以及2025年5月正式落地的配套修订版《上市公司重大资产重组管理办法》,一次性释放多重利好,不仅在审核程序(小额快速审核程序)、支付工具(股份对价分期支付机制)等方面不断创新,同时,完善锁定期规则,支持上市公司之间吸收合并,松绑并规范“跨界并购”,是今年以来并购市场爆发的核心驱动力。

在具体政策之外,2025年,监管体系建设亦迈出里程碑式的一步,为IPO和并购重组的长远健康发展进一步奠定坚实的制度基础。今年12月5日,证监会就《上市公司监督管理条例(征求意见稿)》公开征求意见,标志着上市公司监管迈入体系化、法治化新阶段。

据界面新闻记者按首次披露日期不完全统计,自年初至今,A股上市公司共计披露并购重组事件数量达2377条,去年同期为2754条;重大重组事件数量达71条,去年同期为52条。

“在政策端,今年国家部委及地方政府自上而下地对并购市场给予前所未有的重视。”晨哨集团CEO王云帆在接受界面新闻采访时谈到,除上述《重组管理办法》、《条例》之外,苏州、无锡、郑州、南京、广州、天津、河南、深圳、北京、陕西、广东、上海虹桥等地方政府出台了支持区域内并购市场发展的专门的政策,“其中,上海虹桥发布的‘虹桥并购八条’更是全国首部地方支持并购发展的专项政策落地细则,单项补贴高达3000万元,极大激励了市场主体参与并购的积极性。”

并购市场持续火热背后,更深层的交易逻辑值得关注:哪些行业的上市公司将成为主要的出击方?它们如何筛选与评估标的?

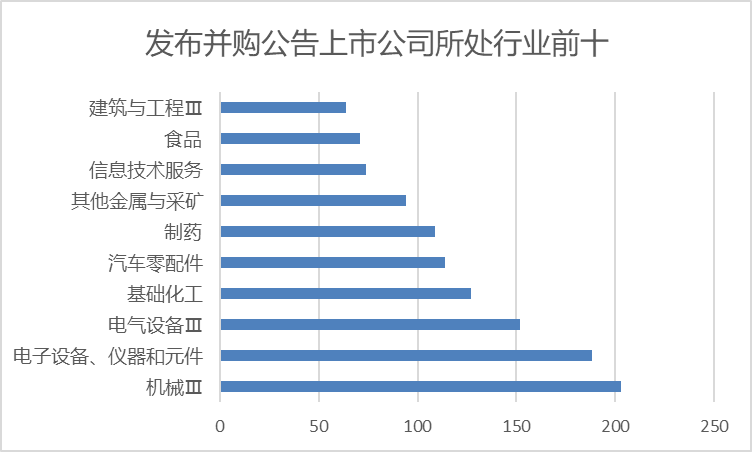

据界面新闻统计,从所处行业看,发布并购重整公告数量前十的企业所处行业依次为机械、电子设备、电气设备、基础化工、汽车零配件、制药、金属与采矿、信息技术服务、食品、建筑与工程。

交易标的所属行业数量前十的行业依次为工业机械、电子设备、多领域控股、基础化工、电气部件与设备、信息科技咨询与其他服务、互联网软件与服务、电子元件、金属非金属、商业和专业服务。

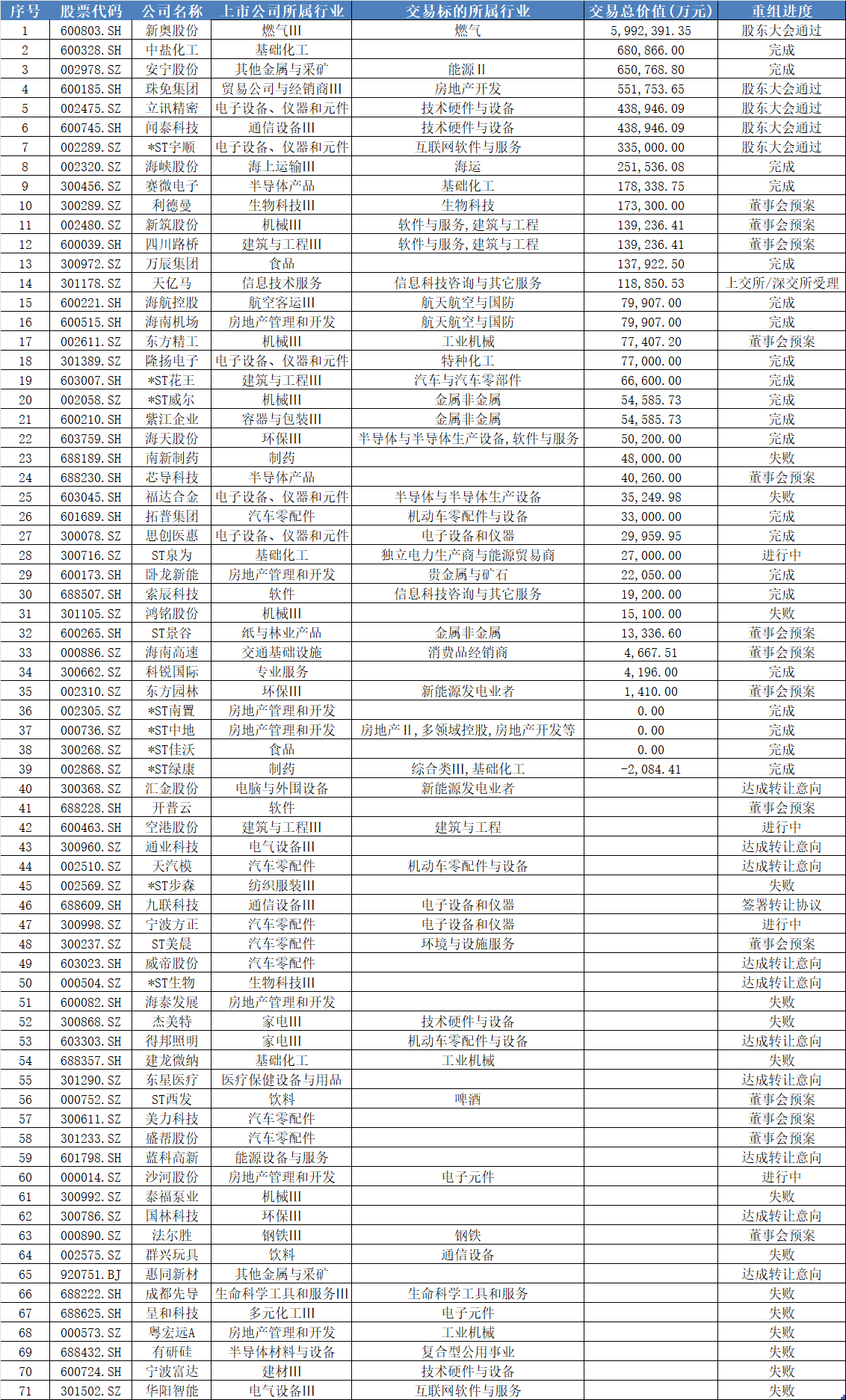

界面新闻统计梳理发现,今年71桩重大并购重组案例中,有近半数为跨界并购,涉及能源、房地产、科技等多个领域,典型案例包括主营生态工程建设的*ST花王(603007.SH)作价6.66亿元跨界收购汽车与汽车零部件企业尼威动力。还有十余家企业进行产业链资源整合型并购,包括新奥股份(600303.SH)子公司私有化新奥能源(02688.HK);主营钒钛磁铁矿采选等业务的安宁股份(SH688175)65亿元收购经质矿产。

其次,并购朝着与新质生产力的方向前进。年内,多桩交易标的属于新质生产力企业,如立讯精密(002475.SZ)百亿级收购闻泰科技(600745.SH)消费电子ODM业务;汇金股份(300368.SZ)、东方园林(002310.SZ)并购新能源汽车标的;芯导科技 (688230.SH) 以4.026亿元总价收购吉瞬科技100%股权及瞬雷科技17.15%股权。

上述并购重组案例中,立讯精密百亿级收购闻泰科技消费电子ODM业务,以及芯导科技收购半导体与设备等事件,都获得了较高的市场关注度,上市公司股价涨幅明显。

王云帆向界面新闻表示,除了八成交易体现为上市公司并购外,还有第二种情况:地方国资并购上市公司。截至今年8月,地方国资共参与了28起上市公司控制权收购,无论是数量还是金额,均较2024年同期上涨超4倍。单笔最大交易为浙江经投以32.32亿元收购江海股份(002484.SZ)控制权。在行业分布上,这些交易主要集中在电子信息、传统制造、化学工业,合计占比65%。以稳健型的传统制造产业和具有前景的战略性新兴产业(新能源、集成电路、生物医药)为重点。

第三种情况则是PE基金控股上市公司。主要案例包括奇瑞集团旗下PE基金以15.75对价收购鸿合科技(002955.SZ)25%股份。第四种,是最新的市场热点,即独角兽企业直接控股上市公司。其中,今年最引人注目的一笔交易便是智元机器人控股上纬新材(688585.SH)。

投行业务重心转变

随着政策与市场环境的变化,2025年,投行业务重心也从IPO单极向IPO与并购双核驱动转变。

整体来看,今年以来,投行头部集中度持续加强,结构性机会在细分赛道涌现。

在股权承销市场中,中信证券、国泰海通、中金公司等券商头部优势稳固,与此同时,以北交所、创业板“专精特新”企业为代表的中小规模融资需求,为一批在特定区域或行业深耕的中型券商提供了错位竞争的空间。更具标志性的变化则发生在财务顾问业务领域,作为大投行板块的业务之一,今年以来,财务顾问业务也从“边缘”走向“核心”,2025年沪市新增各类资产并购超800单,其中重大资产重组90单,同比大增55%,并购已成为投行至关重要的收入增长极。

这一转变的深层驱动力,直接来源于一级市场退出生态的结构性调整。

安永交易和资本运营合伙人陈播耘在采访中从一级市场PE/VC退出视角,谈到了年内并购领域的深层驱动力:“当前市场的一个显著特点是硬科技赛道成为了‘硬通货’。在半导体、高端制造等国家战略领域,产业方为补齐关键短板,支付溢价的意愿非常强烈。但是,即使在科技赛道内部,也存在着剧烈的‘新陈代谢’。这个月上市的摩尔、沐曦都是2020年才新设立,一直受到资本追捧,而2015-2021年期间被重点投资的移动互联网应用、SaaS、消费电子等,虽然仍具科技属性,但在当前的资本‘审美’下,已不再处于舞台中央。”

陈播耘认为,随着A股IPO资源正明显向国家战略需求倾斜,使得一批营收增长放缓或融资受阻、但依靠自身现金流仍能健康经营的企业,其上市前景变得不确定。同时,新设立的产业基金投资方向也鲜少覆盖这些领域。“可以推论,这类企业在市场上被视为‘传统科技’或‘成熟科技’范畴:一方面IPO路径不明,另一方面,早期投资机构的退出压力巨大,推动并购退出成为必然选择。”

面对这一趋势,部分投行已迅速调整其战略价值主张与服务模式。谈及年内投行战略价值主张与并购重组交易结构设计策略变化,华金证券创新融资部总经理马帅在受访时直言,“我们的策略已经从‘交易促成者升级为‘价值共创与风险守护者’,最关键的能力在于企业的‘投后整合’。例如,我们会更多设计包含管理层和核心员工股权激励的方案,确保交易后能‘留住人、稳住心、激发活力’。”

王云帆向界面新闻表示,2026年的并购重组市场依旧会呈现繁荣趋势,这点从今年新设并购基金(基金名称中含有“并购”的“有限合伙制”基金)的角度便可见一斑。已有机构统计,截止12月1日,今年国内新设并购基金数量达到29支,数量达到了自2018年以来的新高。基金目标募集规模约1050亿元,同比增长超200%。据悉,更多的并购基金,包括并购母基金都在新设中。可以预见,这些蓄势待发的“干火药”将在未来多年中持续引爆并购市场活力。

2025 年资本市场以政策红利为引擎,IPO与并购重组形成精准互补的双核格局,既守住增量上市质量底线,又激活存量资产整合活力,新质生产力赛道成为核心聚力点。随着千亿级并购基金蓄势待发,2026年产业协同与跨界整合将持续深化,上市公司质量将不断提升,为经济高质量发展注入持续活力。

评论