界面新闻记者 |

昔日“女鞋第一股”哈森股份(603958.SH)的一则公告,将其推至资本市场的舆论风口。因交易对方对跨界收购标的苏州辰瓴光学科技有限公司(下称“辰瓴光学”)的估值提出新要求,双方就交易价格、业绩承诺等核心条款未能达成一致,公司筹划数月的定向增发方案被迫大幅缩水,最终放弃这笔关键收购。

这已是短短一年多时间里,哈森股份第二次对重大资产重组方案做出戏剧性调整。从“发行股份+现金收购”到“纯现金收购”,再到如今核心标的收购“半途而废”,一系列操作背后核心矛盾愈发清晰:在传统鞋履业务连续亏损、门店三年净关超200家的绝境下,哈森股份跨界转型是深思熟虑的绝地求生,还是“病急乱投医”的财务冒险?

仓促换赛道

哈森股份的跨界之旅早在2023年便已开始。

当年1月,公司通过增资2000万元获得江苏朗迅10%股权;10月,又间接投资控制苏州郎克斯10%股权,初步试探消费电子与自动化设备领域。此后,公司跨界步伐在2024年加速,且方案频繁调整。

2024年1月,哈森股份首次抛出重组方案,计划以发行股份及支付现金方式,收购江苏朗迅90%股权、苏州郎克斯45%股权等资产,意图切入消费电子精密结构件领域。然而,八个月后方案生变。同年9月,公司宣布终止发行股份,改为纯现金方式收购苏州郎克斯45%和江苏朗迅55.2%的股权,交易对价约3.58亿元。公司解释称,此举是“为了加快交易进程、提高效率”。

一波未平一波又起。2024年12月,哈森股份再度启动新的收购计划:拟通过发行股份购买资产,在已收购苏州郎克斯45%股权的基础上,新增收购辰瓴光学100%股权。辰瓴光学成立于2022年1月,注册资本6000万元,核心业务为工业视觉检测与工业软件平台,可为消费电子、新能源电池领域头部客户提供智慧工厂解决方案。哈森股份表示,辰瓴光学可与子公司江苏朗迅形成资源互补,助力公司从“代工制造”升级为“智能制造解决方案提供商”,完成跨界转型的关键一跃。

这场看似完美的“技术拼图”,最终因估值分歧黯然收场。“频繁更改支付方式和收购标的,很难被视作是成熟的战略规划。”长期观察哈森股份的私募研究员杜旭超对界面新闻表示,“这更像是在主业断崖式下滑的压力下,管理层急于寻找任何能并表、能快速做大规模的新业务,以粉饰财报的一种被动反应。”

“果链”资产成色不足

在辰瓴光学收购失败后,哈森股份跨界转型的全部希望都压在了苏州郎克斯身上。但这家标的公司的基本面难以支撑起市场期待。

公开信息显示,苏州郎克斯核心业务为精密金属结构件受托加工,是典型的“果链”配套企业,2022年、2023年来自苹果产业链的收入占比分别高达96%和89%,客户集中度极高。

苏州郎克斯业务模式以“来料加工”为主:原材料由客户指定并结算,公司仅收取加工费,技术壁垒和毛利率天花板极低,本质上属于劳动与资本密集型的低端配套环节。根据公开数据,界面新闻计算得到苏州朗克斯的毛利率只有9.35%。

对比2025年前三季度“果链”行业的整体景气度——苹果全球智能手机出货量同比增长10%达5790万部,蓝思科技(300433.SZ)、歌尔股份(002241.SZ)等核心供应商净利润同比增幅分别为20%和10%;毛利率均超10%——苏州郎克斯的业绩表现更显疲软。

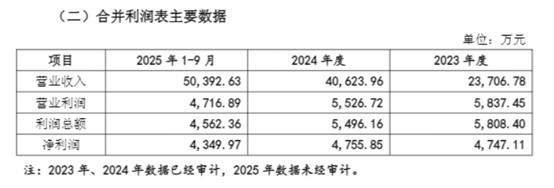

图片说明:江苏朗克斯业绩

2024年哈森股份现金收购时,苏州郎克斯承诺当年实现净利润5140万元,最终实际净利润4696.86万元,完成率不足92%。同期被哈森股份收购的江苏朗迅表现更差,2024年业绩承诺净利润828万元,实际仅完成41.19万元,完成率不足5%。此外,苏州郎克斯自身财务压力较大,截至9月30日负债总额达5.1亿元,资产负债率73%,远超行业平均水平。

“前度收购已出现大面积业绩不达标,哈森股份仍计划加码收购,有急于并表增厚业绩的考量。”杜旭超表示。

而辰瓴光学的放弃,更是直接击碎了市场对哈森股份“智能制造”的估值想象。据江苏省中小企业公共服务平台信息,辰瓴光学“掌握行业领先的全链条前沿视觉技术”,其业务涵盖智能检测设备与工业软件平台,属于制造业智能化升级浪潮中的高估值赛道。

“市场对放弃辰瓴光学的反应激烈,核心是失去了最重要的‘增长故事’。”杜旭超分析道,“郎克斯从事的是重资产、强周期的加工环节,毛利率普遍在10%-15%区间;辰瓴光学代表的是有技术溢价和软件价值的解决方案业务,毛利率可达30%以上,享有更高的估值溢价。放弃后者,意味着哈森股份的跨界叙事从‘智能制造’降维回传统的‘代工制造’,想象空间和估值逻辑大打折扣。”这也直接导致了公告次日股价跌停、市值一日蒸发约3亿元的剧烈反应。

背水一战下的财务危局

尽管跨界并购在短期内推高了营收规模,但哈森股份的整体财务状况并未得到根本性改善,反而因大规模现金投入与标的业绩不达标陷入更深危机。

“2024年动用3.58亿元现金收购,几乎耗尽了公司的自有资金。”投行人士曹文东在接受界面新闻采访时指出。截至2025年第三季度末,哈森股份账面货币资金2.2亿元,有息负债3.91亿元,其中一年内需偿还的短期负债就有3.25亿元,资金缺口超过1亿元。

表外负债的快速攀升更显危险。收购苏州郎克斯后,哈森股份为支持子公司拓展业务,对外担保规模大幅增加。截至2025年半年报,公司担保余额1.68亿元,占最近一期净资产(约7.06亿元)的23.8%。“担保本质上是‘或有负债’,一旦子公司因行业波动或业绩对赌失败而偿债困难,母公司将承担连带清偿责任。”注册会计师王亚平告诉界面新闻记者,“这相当于用上市公司早已捉襟见肘的信用,为一场高风险的跨界转型提供无限连带担保,大幅放大了财务风险的传导性。”

尽管这些资产并表后推高了营收,但盈利质量和对现金的占用同样不容忽视。“截至9月30日,苏州朗克斯负债总额5.1亿元,资产负债率73%。“消费电子精密制造是重资产、长账期行业,”曹文东表示,“标的公司自身的运营需要持续资本开支,且身处‘果链’意味着在客户面前议价权有限,应收账款周期可能被拉长。它带来的现金流入,能否覆盖自身扩张需求并反哺母公司填窟窿,要打一个大问号。”

传统鞋履业务的“历史包袱”则进一步加剧了财务压力。作为曾经的“真皮鞋王”,哈森股份的鞋类业务收入从2021年的9.8亿元持续跌至2024年的7.67亿元;归母净利从2021年亏损2010万元,扩大至2024年亏损9641万元,连续五年未能扭亏。

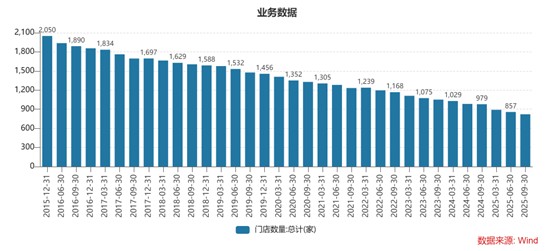

门店收缩态势同样严峻,根据Wind数据,哈森股份所有品牌旗下门店数量从2021年初的1305余家降至2025年三季度的821家。

门店收缩伴随着终端滞销带来的存货减值压力。截至2025年三季度,哈森股份存货账面价值达4.25亿元,同比增长28%,占总资产比例超过20%。公司已经计提了1900万元的资产减值损失,其中绝大部分是存货减值。

“这些存货流动性变差之后,每年计提的跌价准备和仓储成本都在默默‘失血’,”王亚平表示,“公司‘加大促销,限期消化’的策略,又会以牺牲价格为代价换取现金回流,但进一步损害品牌和毛利。”

最后,高估值并购埋下的“商誉地雷”已成为悬顶之剑。2024年 收购江苏朗迅导致哈森股份产生2.5亿元的商誉。苏州郎克斯未达到业绩承诺,也令商誉减值风险高悬。“如果标的公司业绩不达标,动辄数亿元的商誉减值将直接冲减利润,”王亚平对界面新闻记者分析称,“这不仅会使公司扭亏努力付诸东流,更可能触发债务交叉违约条款,引发全面财务危机。新资产非但不是救命稻草,反而可能成为压垮骆驼的最后一根稻草。”

在传统主业持续萎缩、跨界标的成色不足、财务风险步步紧逼的多重压力下,昔日“女鞋第一股”的未来充满变数。

评论