界面新闻记者 赵阳戈

在新能源产业链中,企业与巨头的深度绑定已成为一种典型生态。广东恒翼能科技股份有限公司(以下简称“恒翼能”)的创业板IPO之旅,恰为观察这一生态的鲜活样本。公司凭借锂电池后处理系统体系,成功嵌入以宁德时代为首的全球头部电池与汽车制造商供应链,并获宁德时代旗下资本入股,形成了“客户+股东”的双重纽带。

然而,这种紧密绑定在带来业绩增长的同时,也伴随着客户集中度高、毛利率偏低等挑战。面对国内市场的竞争压力,恒翼能将战略重心转向海外,寻求新的增长空间。其招股书讲述的,不仅是一家供应商的成长路径,更是产业链共生关系下平衡和突围。

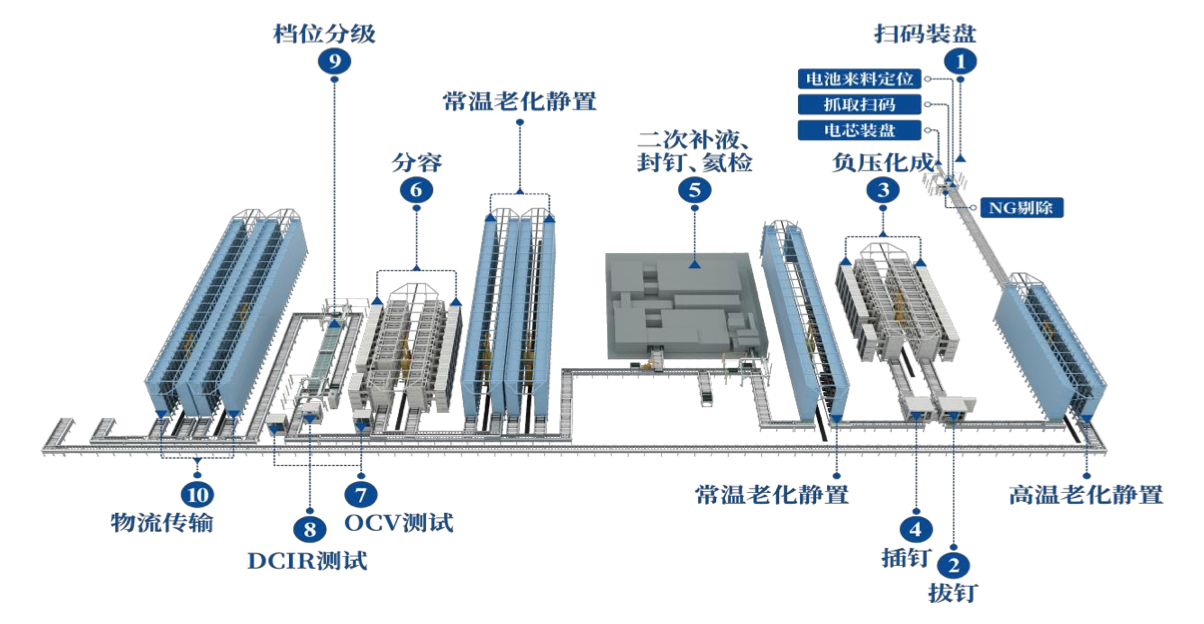

12月28日获得创业板受理的恒翼能,业务聚焦于锂电池后处理系统核心设备及整体解决方案,整线业务贡献了公司超过九成的营业收入。

恒翼能的客户阵容颇为亮眼,产品已进入宁德时代、ACC、瑞浦兰钧、亿纬锂能、泰科能源、鹏辉能源,以及大众、福特、梅赛德斯-奔驰、宝马等全球顶尖的动力电池、储能电池制造商和汽车主机厂的供应链体系。2025年,公司进一步与ATL、珠海冠宇等客户建立合作,切入苹果供应链。

2022年至2025年上半年(下称“报告期”),恒翼能营业收入分别为9.23亿元、11.05亿元、12.41亿元、5.95亿元。截至2025年6月30日,公司在手订单共计34.92亿元。不过界面新闻注意到,公司同期净利润分别为8856.24万元、1.14亿元、8347.56万元和5700.65万元,2024年出现“增收不增利”的局面,当年净利润同比下滑26.56%。

界面新闻发现,2024年净利润减少,主要源于部分项目“收入成本倒挂”导致的存货跌价准备增加,以及持续攀升的销售费用对利润的侵蚀。

存货方面,报告期内分别为9.87亿元、13.9亿元、10.25亿元、18.37亿元,其中2024年出现“洼地”。恒翼能解释称,一方面2023年由于市场激烈的竞争,签订的订单毛利偏低;另一方面2024年产量处于低谷,分摊的人工成本和制造费用偏高。两相叠加甚至使部分项目预计成本超过预计收入,从而计提了更多的存货跌价准备。

销售费用方面,从2022年的2238.33万元快速增至2024年的7435.86万元,2025年上半年为3578.74万元;期间费用率相应从2.42%攀升至6.01%。职工薪酬的增长是销售费用膨胀的主因。目前,公司销售人员已达144人。

除了存货外,恒翼能应收账款规模同样在持续扩大。从2022年的5594.94万元增长至2024年的2.38亿元,增幅超过三倍;2025年上半年为1.44亿元。不仅如此,公司应收账款周转率还呈现下降态势,从2022年的5.83次/年下降至2025年上半年的3.02次/年。

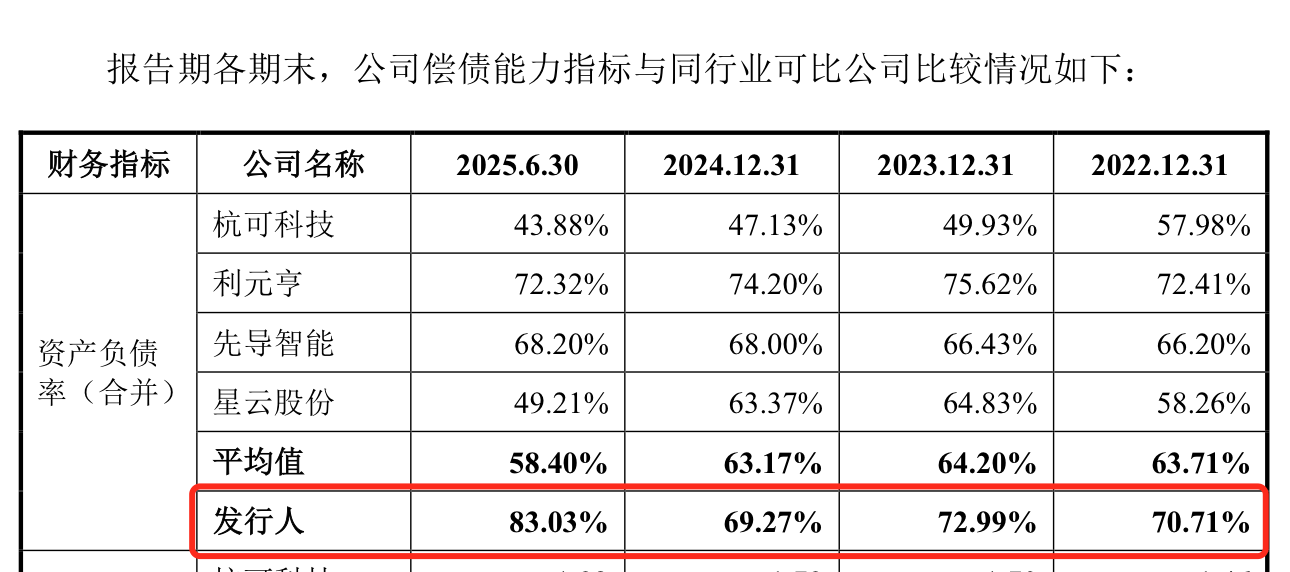

恒翼能对资金的需求体现在长期借款的持续增长上,该项数据从2022年的4972.83万元增至2025年上半年的2.05亿元。整体上,公司合并资产负债率也从2022年的70.71%一路攀升至2025年上半年的83.03%,显著高于同行业可比公司平均水平。

恒翼能存在较高的客户集中度风险。2022年至2025年上半年,公司对前五大客户的销售收入占比分别高达96.01%、96.24%、94.62%和99.23%。其中,宁德时代占据至关重要的地位。

招股书显示,恒翼能于2019年进入宁德时代供应商体系,2020年成为其核心供应商。2022年至2024年,宁德时代始终为恒翼能第一大客户,销售金额分别为6.52亿元、8.84亿元和5.05亿元,占比分别为70.69%、79.98%和40.67%。可以说,恒翼能近年来的成长,很大程度上得益于宁德时代的订单支持。

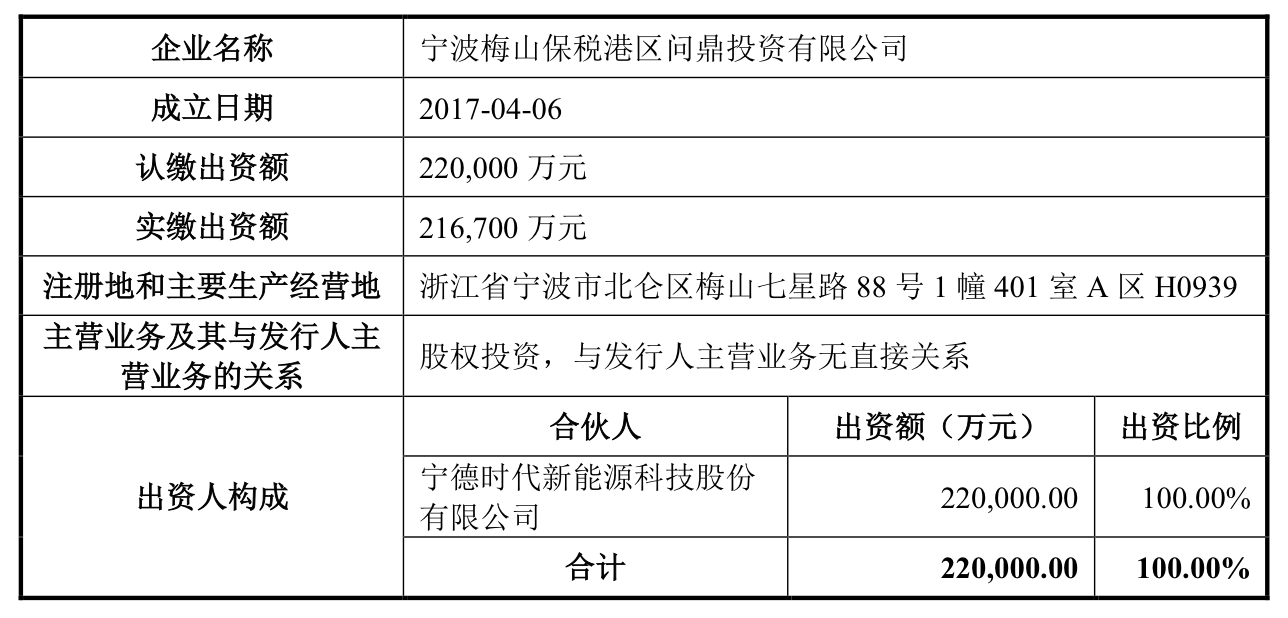

双方的绑定关系远不仅于此。2021年12月,宁德时代全资子公司宁波梅山保税港区问鼎投资有限公司通过增资成为恒翼能股东。发行前,问鼎投资持有公司5.96%的股份,为第四大股东。

另外,恒翼能2025年上半年对第二大供应商英诺赛科(深圳)半导体有限公司的采购(金额6046.13万元),亦与宁德时代相关。为满足客户定制化需求,恒翼能在向宁德时代境外项目提供整体解决方案时,需按指定采购特定电源。

招股书还揭示,宁德时代不仅向恒翼能采购整线、增值改造、单机设备及配件,其体系公司也向恒翼能销售电池系统。甚至,恒翼能拥有的两项实用新型专利也由宁德时代转让而来。

界面新闻注意到,近期冲刺资本市场并已崭露头角的宁德时代供应商并非个例。

例如,主营电池液冷板的纳百川(301667.SZ),其2022年至2025年第一季度第一大客户均为宁德时代;4月上市的宏工科技(301662.SZ),2021年至2023年第一大客户亦为宁德时代体系公司;目前IPO排队中的九岭锂业,其2023年及2024年前五大客户名单中同样出现了宁德时代的身影。

自2024年起,恒翼能开始有意识地开拓海外市场,以降低对单一客户的依赖并提升整体毛利率。

招股书数据显示,恒翼能海外业务收入占比从2023年的0.29%迅猛增长至2024年的29.23%,并在2025年上半年达到80.23%,海外(尤其欧洲)已成为其主要市场。这一巨变主要归因于成功开拓了以ACC为代表的海外头部客户,ACC在2025年上半年跃升为公司第一大客户,宁德时代则退居第二。

2025年上半年,恒翼能内销毛利率为12.79%,而外销毛利率高达49.30%,带动综合毛利率提升至42.08%。

然而,海外业务也对公司提出了更高要求。据公司描述,海外项目多为“交钥匙”工程,涉及物流系统、消防系统等更广泛的内容,项目周期长、管理复杂。若执行中出现延误、成本超支,或遭遇不利的国际贸易环境变化,都将构成严峻挑战。前述应收账款周转率的下降,也在一定程度上印证了海外业务回款周期的拉长。

为应对发展中的资金与产能压力,恒翼能本次IPO拟募集资金8.39亿元,其中5.66亿元用于产能扩张,1.73亿元用于研发中心建设,1亿元用于补充流动资金。

评论