文 | 张阳阳

2026年1月7日,晋控煤业(601001)在上证e互动平台上对投资者提问的回答显示,公司2024年年度报告报表编制有误,误将银行存款填为库存现金。

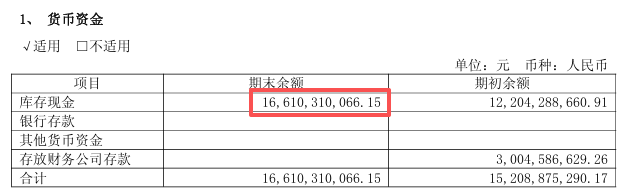

据悉,有投资者7日在上证e互动平台向晋控煤业提问,公司2024年年报第112页显示货币资金166亿全部为库存现金,请问是否有误?2025年度公司的货币资金主要是什么形态?存放财务公司存款有多少,存款利率如何?

对此,晋控煤业回答投资者提问时表示,公司2024年末银行存款金额为16610310066.15元,库存现金为0元,因年报编制人员编制失误将银行存款科目填写至库存现金。对于失误给投资者带来的不便,公司深表歉意,敬请广大投资者谅解。

据了解,错误的财务报表可能会误导投资者和利益相关者,导致他们做出错误的决策。

银行存款和库存现金同属货币资金,但流动性特征、管理用途差异显著。库存现金是指单位为了满足经营过程中零星支付需要而保留的现金;银行存款是指企业存放在银行和其他金融机构的货币资金。企业在日常运营中,对于小额、频繁的支付通常使用库存现金,而对于大额、安全性要求较高的交易则倾向于使用银行存款。

在资产负债表中,银行存款和库存现金分别列示在流动资产部分。企业需确保这些数据的真实性和准确性,通过有效的审计和内部控制程序来验证。

评论