文|子弹财经

作为首家适用“第五套标准”登陆科创板的创新药企,泽璟制药曾被视为A股资本市场的一个划时代标杆。

2020年1月23日,泽璟制药在上交所科创板成功上市,打破了此前A股对未盈利企业的门槛限制。自此,宝贵的二级市场融资通道开始向一众无营收、无利润的创新药企业开放。

然而,六年过去,与其同年以第五套标准科创板上市的艾力斯、神州细胞等药企已相继凭借核心产品的爆发实现扭亏为盈,泽璟制药却始终未能跨越盈亏平衡线。

尽管这几年中泽璟制药成功上市了数款药品,实现了从临床生物科技公司向商业化药企的角色转变,但高昂的研发与销售费用为公司带来财务压力,2025年三季度负债率超60%。

近来,公司正在为后续发展积极“找钱”:2025年12月,泽璟制药正式向港交所递交招股说明书,计划实施“A+H”双重主要上市;且在2025年最后一天,泽璟制药压哨宣布了一笔首付款1亿美元的海外授权交易。

1、科创板上市后,连亏六年仍未上岸

泽璟制药成立于2009年,创始人盛泽林曾在美国从事药物开发,回国后历任上海赛金生物董事、白鹭医药COO等。

2020年1月,泽璟制药在尚无产品上市、尚无稳定收入来源的情况下,凭借在研管线和技术平台,以第五套上市标准登陆科创板,开创了中国资本市场支持早期创新药企融资的先河。

泽璟制药的业务布局主要聚焦于肿瘤、自身免疫性疾病及止血领域。公司上市以来,已经从“三无”阶段成长至商业化阶段。(编者按:“三无”即无稳定营收、无持续盈利、无成熟商业化产品。)

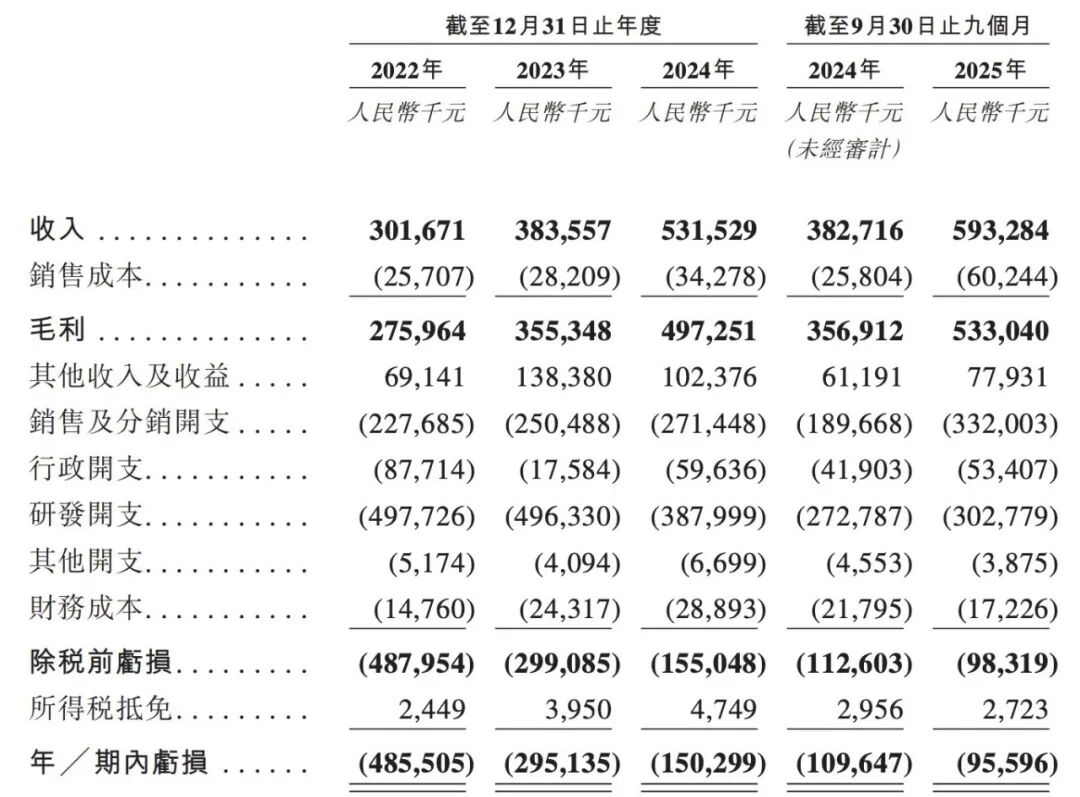

2020年上市之初,其营业收入仅为2766万元。2021年,随着核心产品多纳非尼(商品名:泽普生)获批上市并进入医保目录,公司收入规模快速爬升。

多纳非尼是一款国产自主研发的小分子多靶点激酶抑制剂,主要用于不可切除肝细胞癌的一线治疗,是国内较早获批的创新靶向肝癌药物之一,后又获批放射性碘难治性分化型甲状腺癌适应症。

此外,公司还有重组人凝血酶(商品名:泽普凝)和吉卡昔替尼(商品名:泽普平)两款产品上市。于1月8日,公司又宣布注射用人促甲状腺素β(泽速宁)获批上市。

重组人凝血酶主要用于外科及创面止血,是国内少数实现商业化的重组止血类产品之一,2024年上市同年进入医保体系。最新上市的吉卡昔替尼为JAK抑制剂用于治疗骨髓纤维化等血液系统疾病,刚刚被纳入国家医保目录。

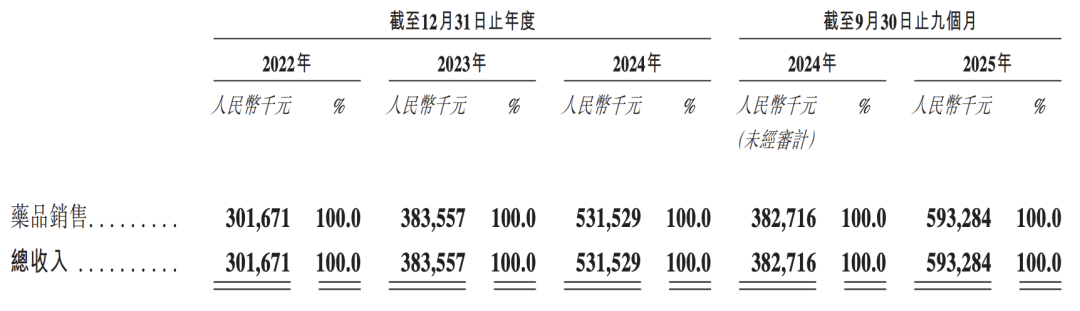

2023年和2024年,其营业总收入分别达到3.86亿元和5.33亿元。截至2025年三季度末,泽璟制药已经实现了5.93亿元的营收,超过2024年全年总额。

然而,收入的增长并未带来盈利能力的实质性转好。财报显示,泽璟制药在科创板上市后的六年间从未实现盈利。2024年公司净亏损为1.5亿元,归母净亏损1.38亿元。

进入2025年,亏损态势仍在持续。根据三季报披露,2025年前三季度公司营业利润亏损9676.3万元。尽管亏损幅度较往年同期有所收窄,但公司始终未能跨越盈亏平衡点。

导致泽璟制药长期亏损的核心原因在于成本端的持续扩张。产品矩阵日益丰富,但新药推广带来的销售费用同步激增,招股书显示,2025年前三季度公司销售及分销开支已经超过3.32亿元,高出2024年全年费用。

与此同时,泽璟制药依然维持着庞大的研发投入,多款后续管线如重组人促红素、盐酸杰克替尼片的其他适应症等正处于临床中后期。2025年前三季度,公司的研发支出高达3.03亿元,占营收比重超过51%。

财报数据显示,2025年前三季度公司的营业总成本超过7亿元,远高于2024年同期5.93亿元的营收水平。

2025年4月,公司曾提出过一轮定向增发方案,但该定增项目至今未能落地。A股再融资渠道受限,泽璟制药在2025年11月宣布筹划港股上市,并于2025年12月21日正式递表港交所,拟在香港主板IPO上市。

2、注销美国子公司后,达成首笔出海BD

在向港交所递交的招股说明书中,泽璟制药明确表示,港股IPO募资的核心用途之一是推进国际化战略、海外业务布局及建立国际品牌。

然而,截至目前,泽璟制药未披露任何海外销售数据或境外上市产品,这一业务愿景是否与其实际经营存在脱节?

而且,就在泽璟制药在递表港股的前夕,公司宣布注销其位于美国的海外研发子公司Gensun Biopharma(以下简称Gensun),这一子公司主要聚焦于抗体药物的早期探索性研究,包括分子设计与体外筛选等。

Gensun的建立与整合过程体现了深厚的家族关联属性。该公司于2016年成立,并在美国加州生物科技核心区运营,创始人盛泽琪(Jackie Zegi Sheng)为泽璟制药实际控制人、董事长盛泽林的妹妹。

盛泽琪拥有生物化学及细胞生物学博士学位,曾任职于美国安进公司,目前除担任Gensun的CEO外,还兼任泽璟制药的首席科学官。

「子弹财经」回溯这两家公司的股权路径,发现泽璟制药自2018年起开始通过香港子公司泽璟控股有限公司整合Gensun。

2018年、2022年,香港泽璟分两次通过增资和购买老股的方式,获得Gensun55.74%的股份。当时Gensun的股东为香港泽璟(持股55.74%)、盛泽琪(持股30.29%)和Mike C Sheng(持股6.14%),而公开资料显示,Mike C Sheng也为盛泽林的亲属。

2024年的第三次收购,香港泽璟拿下了盛泽琪与Mike C Sheng所持的全部36.43%股权,完成了对Gensun绝对控股。

此次交易以3288.87万美元、约合人民币2.3亿元的高价达成。交易完成后,泽璟制药对Gensun的持股比例升至92.17%。泽璟制药对外宣称此举是为了加强大分子抗体平台的整合,并对Gensun的研发潜力“充满信心”。

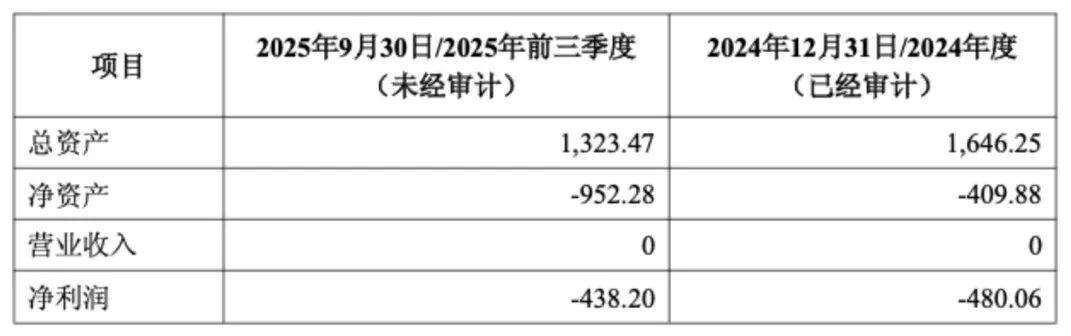

但是,Gensun的财务情况为泽璟制药带来了沉重的拖累。Gensun在2024年亏损480.06万美元,2025年前三季度继续亏损438.20万美元。截至2025年9月30日,其净资产已跌至-952.28万美元。

图 / Gensun近年的资产及营收情况(单位 / 万美元)

完成收购后一年,泽璟制药便决定清算并注销Gensun。公司在公告中给出的理由是“优化资源配置、提升研发效率”,清算后子公司研发人员将与公司研发团队进行整合,财产将全部分配给公司。

泽璟制药以2.3亿元高价溢价收购亲属持有的亏损资产后又迅速注销,其关联交易的合理性与资金使用效率难免引发市场质疑。

值得注意的是,Gensun的技术资产对泽璟制药至关重要,核心管线如针对小细胞肺癌的CD3/DLL3/DLL3三特异性抗体ZG006、PD-1/TIGIT双特异性抗体ZG005等均源自Gensun的研发平台,且ZG006已获得美国FDA孤儿药资格认定。(编者按:“孤儿药”是指用于预防、治疗、诊断罕见病的药品。)

就在2025年最后一天,泽璟制药压哨宣布了公司与跨国药企艾伯维就ZG006达成了一笔授权交易协议。泽璟制药将获得1亿美元的首付款,及基于临床进展的近期里程碑付款和与许可选择相关的付款最高6000万美元。

如艾伯维行使许可选择权,泽璟制药还有资格获得最高达10.75亿美元的里程碑付款。

这是公司上市以来首次出海授权动作,或许对于资金情况不算乐观的泽璟制药来说,“借船出海”的性价比远高于靠海外子公司“造船出海”。

3、“摘U”在即,市场对它的耐心还有多少?

在上市创新药公司中,泽璟制药的募资能力始终不差。科创板IPO时募集资金净额约19.08亿元,2023年4月又通过定向增发吸纳资金11.82亿元。两次股权融资累计为公司注入超30亿元现金,用于新药研发、生产中心建设及营运储备。

截至2025年第三季度,泽璟制药账上货币资金合计20.7亿元,其中现金等价物为1.33亿元。

与之形成鲜明对比的是公司高企的负债水平。财务数据显示,公司资产负债率已攀升至61.87%。

在其18.64亿元的负债总额中,流动负债占了大头,达13.55亿元。尤为值得关注的是,其短期借款规模已达9.67亿元,占流动负债的比例超过71%。

图 / Wind(单位:万元)

这种高度依赖短期债务融资来支撑长期资本支出的模式,反映出公司在造血功能不足下的财务窘迫。

在招股书中,泽璟制药也指出其财务成本由2023年的人民币2430万元增加18.9%至2024年的人民币2890万元,主要由于银行借款利息增加。

对比之下,泽璟制药收入端增长较为有限。虽然泽璟制药目前已有多纳非尼、吉卡昔替尼和重组人凝血酶三款产品上市销售,但整体销售规模仍处在中等水平。

2024年,公司药品销售首次超过5亿元,预计2025年将突破6亿元,不过尚未出现单一产品快速增长成为重磅药物的情况。

作为泽璟制药首款上市的抗肿瘤药核心产品,多纳非尼仍是公司最主要的现金来源。公司披露,该产品上市以来,进入医院超2200家。

然而,多纳非尼在肝癌领域正面临恒瑞医药、百济神州等头部药企“PD-1联合疗法”的降维打击,单药生存空间被严重压缩。

另外一款被寄予厚望的重组人凝血酶虽于2024年11月进入医保,但作为手术辅助用止血药,其市场天花板不高,放量很大程度取决于进院速度、科室渗透和渠道能力,而不是单纯的患者自然增长,公司也为此投入了巨大的市场推广费和渠道建设成本。

至于2025年上市的盐酸吉卡昔替尼,作为国内首个获批骨髓纤维化适应症的JAK抑制剂,虽然填补了国产空白,但早期的医学教育与医生覆盖成本极高。

该产品已于2025年6月启动销售,并确定将于2026年1月起正式进入国家医保目录,其在医保目录中的放量表现有待观察。

2025年前三季度,公司销售费用率已升至56%,意味着每获得1元营收,就需支出超过0.5元的推广费。

近年来,资本市场对高销售费用驱动增长的药企变得越来越挑剔,很多传统药企的销售费率也开始努力压缩至50%以下,而尚未盈利还销售费率高企的泽璟制药,让市场愈发失去耐心。

在资本市场上,泽璟制药2025年初至年中股价呈现上扬趋势,年度涨幅近50%,市场对其商业化加速、核心管线进展超预期等表现有所认可。然而,年末虽有重磅合作落地,但其股价未再创新高,主力资金多次净流出。

截至2026年1月8日,泽璟制药股价报收97.25元/股,较上一个交易日下跌2.65%,或表明市场情绪分化,开始要求企业“基本面兑现”,对估值的容忍度或有下降。

展望泽璟制药的未来,吉卡昔替尼虽计划拓展斑秃、皮炎等自免大适应症,但这些领域同样是巨头环伺的红海。

后续管线中,ZG006(CD3/DLL3/DLL3三特异性抗体)被视为公司的“王牌”,针对小细胞肺癌表现出了全球竞争力。最重要的是,ZG006为泽璟制药带来了关键现金流,如果与艾伯维的协议落地顺利,公司中短期内可以获得约10亿元作为资金补充。

此外,艾伯维的首付款金额虽然不及市场预期,但或将帮助泽璟制药在2026年达成首次盈利,让公司在登陆港股前“摘U”。(编者按:上市时尚未盈利的发行人,其股票特别标识为“U”。)

然而,泽璟制药实现真正的商业化盈利还需要时间,且ZG006距离上市仍然很遥远。BD付款和未来的港股融资能解一时之困,但市场还愿意花多久等待这家药企?

评论