文 | 新消费财研社

以高毛利、高增长著称的婴童零辅食赛道,在岁末年初迎来两大头部玩家的资本冲刺。

2025年12月,零辅食行业龙头英氏控股通过北交所上市委会议审议,短短两周后的2026年1月5日,爷爷的农场也向港交所递交主板上市申请。

弗若斯特沙利文报告显示,2024年中国婴幼儿辅食市场规模已超越欧盟及日本,仅次于美国,且预计未来五年将保持稳健增长。但这一行业高度分散,前五大品牌市占率仅14.2%,英氏和爷爷的农场合计不足10%的市占率,预示着行业整合空间巨大。

虽然同为行业翘楚,但两家企业选择了不同的发展路径,各自的优势和痛点也不同。这场IPO竞速,不仅是两家公司的较量,也是婴童食品行业不同商业模式的一次全面比拼,新消费财研社结合各维度综合对比。

产品结构与市场份额对比:“行业第一”的规模与“有机第一”的增速

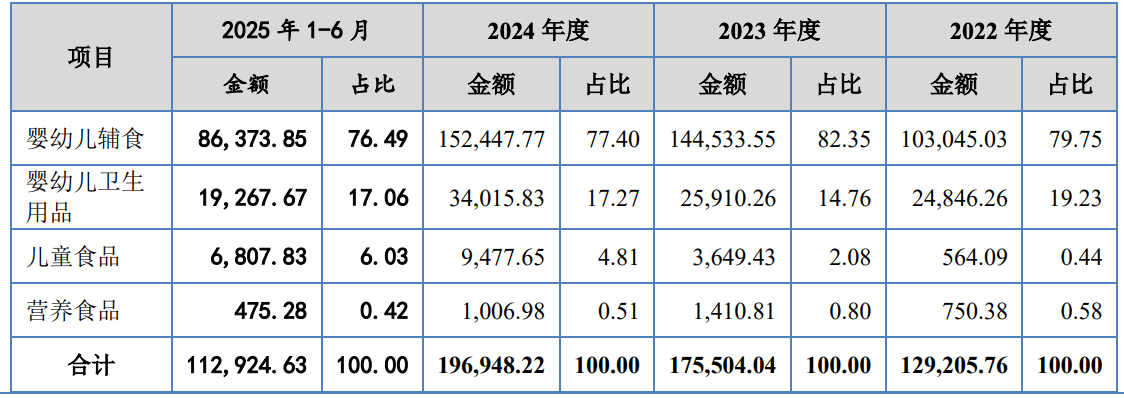

英氏控股于2014年成立,主打“健康中国”理念,主营业务为婴童食品及婴幼儿卫生用品两大业务板块。根据CIC灼识咨询数据,英氏在2023年、2024年辅食市场排名均为第1,且自2022年至2024年婴幼儿辅食销量第一。 2025年6月,在天猫辅食类目下交易指数排名第1。

英氏控股主营业务收入按产品分类构成/招股书

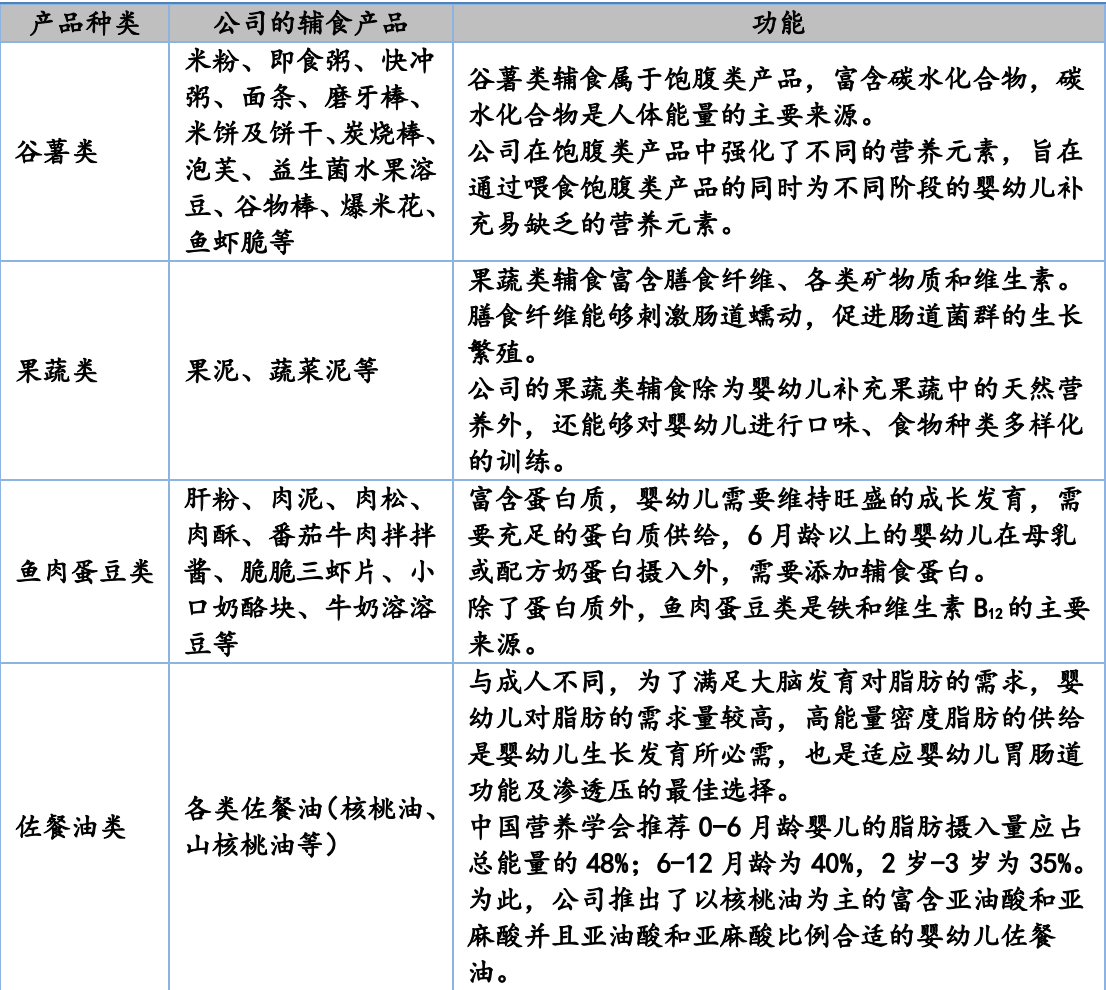

据招股书,英氏控股旗下包含“英氏”品牌辅食产品、“舒比奇”婴幼儿卫生用品、“忆小口”儿童食品和“伟灵格”营养食品。其中主打的辅食产品包括“谷薯类、果蔬类、鱼肉蛋豆类、佐餐油类”四大类食物。

英氏辅食产品/招股书

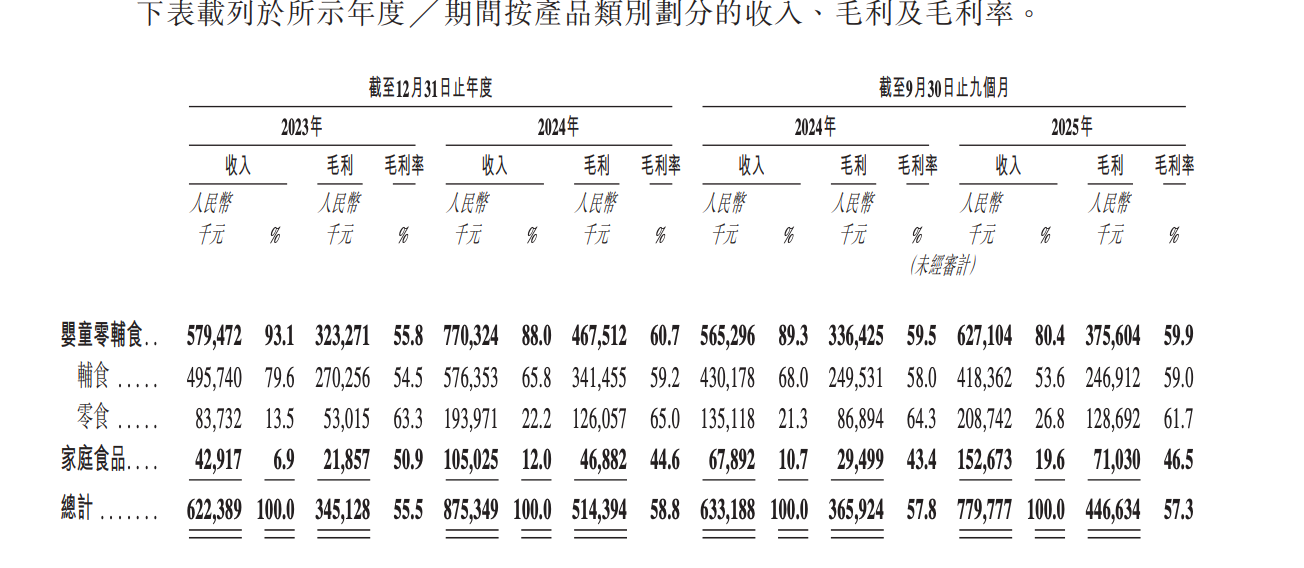

爷爷的农场成立于2015年,于2018年进入婴童辅食赛道,目前主打“有机、少添加、有营养”的婴童辅食、零食产品及家庭食品、以及自有品牌“爷爷的农场(Grandpa’sFarm)”销售产品。弗若斯特沙利文的资料显示,2024年按中国婴童零辅食商品交易总额计算,爷爷的农场排名第二;按中国有机婴童零辅食的商品交易总额计算,爷爷的农场排名第一。

爷爷的农场主营业务收入按产品分类构成/招股书

据招股书,截至2025年9月30日,爷爷的农场自有品牌旗下拥有195个婴童零辅食和74个家庭食品产品。

其中婴童零辅食是其营收主力,涵盖食用油、调味品、谷物类辅食、果汁、果泥和果泥酸奶产品以及零食等产品;家庭食品板块则包括液态奶产品、方便食品、大米产品、调味品以及食用油等产品。其明星产品包括辅食油、A2牛奶水牛奶、有机婴幼儿米粉和有机婴幼儿五谷蔬菜面等。

爷爷的农场产品系列/官网

主要财务数据表现对比:规模与增速的差异和上市争议点

两家公司选择了不同的上市地,英氏控股瞄准北交所,爷爷的农场则冲击港股。英氏控股从递交招股书到过会历时约6个月,历经一次问询,进程相对顺利。爷爷的农场此次IPO由招银国际护航,计划将募集资金用于产品开发、供应链升级、品牌营销、渠道拓展等。

从营收规模看,英氏控股稳坐头把交椅。2024年,英氏控股营收达19.74亿元,而爷爷的农场为8.75亿元,不及前者的一半。2025年前三季度,爷爷的农场营收为7.80亿元。

不过,爷爷的农场虽规模较小,但增长动能强劲。2022年至2024年,其复合年增长率达42.6%,为头部企业中最快。 2024年,其营收同比增长40.6%,2025年前三季度增速为23.2%。

盈利能力方面,2022年至2024年,英氏控股净利润分别为1.2亿元、2.2亿元和2.1亿元,同比增长64.9%、87.7%和-4.4%,增长波动较大。2023年、2024年以及2025年前三季度,爷爷的农场利润分别为7546万元、1.03亿元和8742万元,盈利规模较前者有相当大的差距。

从毛利率来看,二者表现都不错。爷爷的农场整体毛利率从2023年的55.5%提升至2024年的58.8%,2025年前三季度为57.3%。其婴童零辅食板块的毛利率更高,2025年前三季度达59.9%。英氏控股的毛利率2023年-2024年分别为57.85%和57.46%,2025年上半年毛利率为58.76%。

对于IPO而言,两家的争议点各不相同。例如英氏控股虽已过会,但也面临增长瓶颈,2024年营收增速降至12.3%,而爷爷的农场同期增速为40.6%。此外,英氏还需应对与海澜之家旗下婴童服饰品牌“英氏(YeeHoo)”的长期商标纠纷,这场核心品牌资产诉讼已影响品牌清晰度,为经营稳定性增添变数。

而爷爷的农场在2024年、2025年前三季度累计派发股息7050万元,在冲刺上市前夕大额分红,也引发市场对其资金状况与募资必要性的质疑。

痛点共振:代工模式争议与食品安全挑战

尽管优势各异,但两家企业均面临代工模式、费用结构与行业竞争的共性难题,而这些痛点也成为监管问询与市场质疑的核心。

对于关注宝宝辅食食品安全的家长而言,这两家公司核心的差异之一,在于生产模式的不同。

英氏控股采用“自产+代工”结合模式,其米粉等核心产品目前为自主生产,2024年委托加工比例约为55.1%。也就是说,其部分产品是完全采用外包生产模式的。这种模式在质量控制和成本之间寻求平衡。

2022年底至2024年期间,因英氏自有米粉产能饱和,部分米粉产品委托金薄金生产,直到浏阳工厂投产后才转为自主生产,此间被曝出的食品安全风险也一度被大众所关注。

英氏前五大委托生产商中,多家曾有“不良记录”。其2024年第一大供应商江西金薄金生态科技有限公司,主要为英氏提供米粉代工,2023年接受江西省市场监督管理局省级体系检查时,被检出多项食品安全管理制度落实问题。同年第四大供应商辽宁晟麦实业股份有限公司,主要为英氏提供佐餐油代工,其生产的食用油产品过去曾因酸价(KOH)不合格被通报。此外,为其生产米饼、泡芙等零食的佛山象尚食品科技有限公司,也曾因环保问题受到行政处罚。

第三方测评机构“小红花测评”曾对市场销售多款婴儿配方米粉进行了营养成分检测,结果发现英氏出品的一款“维C加铁米粉”存在标签标示值虚高的问题。该产品号称强化锌元素,但实测锌含量只有0.237 mg/100kJ,不足标称值的76%。

还有报道指出,英氏一款宣称适合6月龄以上宝宝的“小小馒头”零食,包装上标注“不加白砂糖”作为核心卖点,然而配料表中第三位竟是冰糖,成分无本质区别。

2025年8月,英氏婴儿米粉再度被曝出有异物,品牌信任遭受冲击。在黑猫投诉等社交平台上,关于英氏产品中发现“虫子”、“黑色异物”、“毛发”乃至“核桃油有霉味”的投诉帖文屡见不鲜。公司披露的数据显示,2022-2025上半年,其收到的消费者投诉数量累计达618起。

与英氏相比,爷爷的农场此前采用100%代工模式,其几乎所有产品都委托62家第三方制造商生产。直到2025年10月,其广州增城工厂才开始小规模投产精选产品,包括果汁以及食用油。

完全代工的模式显著降低了爷爷的农场的重资产投入,使其能够快速扩展产品线,但依赖代工也带来严重的品控隐患。

据公开信息,爷爷的农场多次出现产品质量问题:

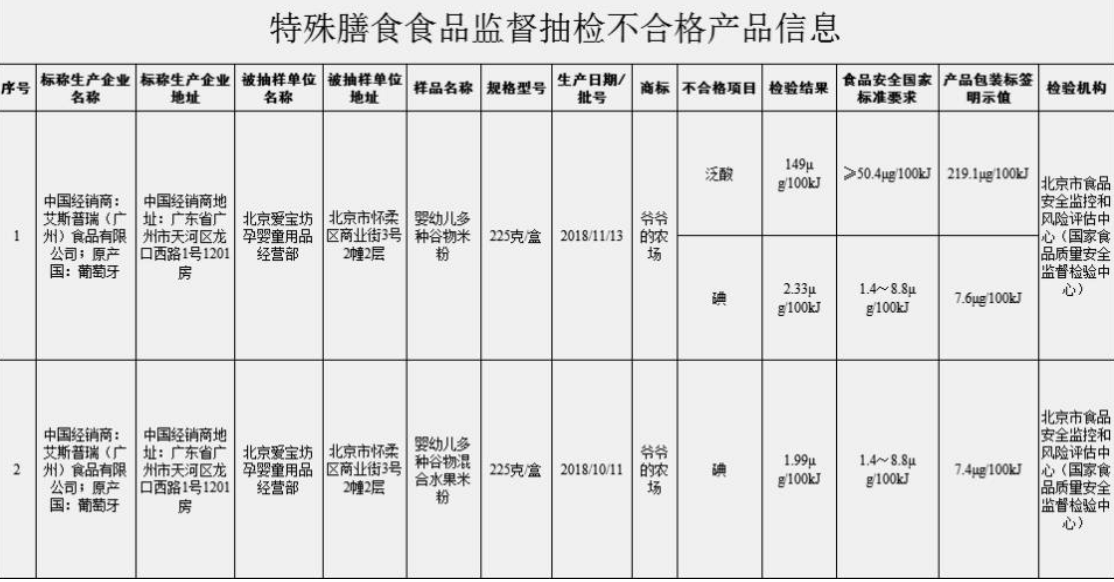

2019年,其两款进口产品(葡萄牙产谷物米粉、法国产果泥)钠检测值低于标签标示值的80%;2020年,婴幼儿多种谷物米粉因碘含量不合格被罚没29万元,其产品多次被检出碘含量不合格。

2021年,公司进口自比利时的Belourthe S.A.生产的婴幼儿大米粉,因钙含量不符合国家标准要求被海关拒绝入境。

在黑猫投诉平台,关于“爷爷的农场”的投诉内容涉及“水牛奶变质”、“米粉发现异物”等问题。

品牌定位与营销异同:“假洋牌”争议与“真故事”内卷

为抢占分散的市场份额,两家企业均陷入“高营销投入”的怪圈,销售费用率均高达35%左右。

英氏控股2022年至2024年以及2025年上半年的销售费用分别为4.54亿元、6.02亿元、7.21亿元和3.97亿元,三年半合计21.74亿元,约占营业收入的35%左右。高额营销投入直接导致其净利率从2023年的12.48%回落至2024年的10.64%,出现“增收不增利”现象。

爷爷的农场2023年、2024年及2025年前三季度的销售及分销开支分别为2.01亿元、3.06亿元和2.83亿元,占收入比重分别为32.3%、35.0%和36.3%,逐年上涨。

从产品定位来看,英氏主推“科学5阶精准喂养体系”概念,该体系将婴幼儿从6个月到3岁的成长,细分为“能扶坐、爱啃咬、爬得稳、站得直、走得稳”五个阶段,并为每个阶段匹配了相应的辅食产品矩阵,契合了年轻一代父母精细化、科学喂养的需求,在产品竞争初期占领了消费者的心智。

爷爷的农场则主打高端有机的产品定位,成功塑造了高端品牌形象,其产品定价较高,如果泥产品售价比英氏同类产品高出约30%。

为支撑高溢价,起初爷爷的农场讲了一个“源自荷兰”的故事,以“原产欧洲的天然婴幼儿食品品牌”“欧洲原装进口”为宣传点,给消费者塑造出一个“洋品牌”的印象。但招股书披露,其并非欧美本土品牌,运营主体为中国公司,四位创始人均为中国籍,再叠加代工模式,也引发了消费者对其“真假洋牌”争议。

如今,随着公司规模的扩大和消费者对于洋品牌的祛魅,爷爷的农场已逐渐淡化了“荷兰品牌”的宣传口径,开始强调“真材料、少添加、有营养”的产品理念。

在研发投入方面,两者均远远低于营销投入。爷爷的农场近三年研发开支在1700万元至2800余万元之间,占营业收入比重约3%;英氏控股的研发投入占比则不足1%,低于同行2.03%的平均水平。

在品牌塑造的光环之下,英氏控股和爷爷的农场,是否能以产品力赢得市场和消费者的青睐,成为两者上市之路是否顺利的关键所在。

评论