文|华夏能源网

2025年末,南网能源(SZ:003035)一纸公告在新能源行业惊起一片涟漪。公司在《关于战略规划2026年度执行重点计划》的公告中明确:“不断完善和优化响应新能源全面入市应对策略,不再新增持有光伏等智慧绿电项目。”

相比一年前,南网能源的态度发生了180度的大转弯。在2024年中,南网能源相关负责人表示,正积极推进广东、广西、海南的户用光伏业务,预计户用光伏业务将成为公司未来几年业绩增长的重要支撑。

南网能源的态度转变,是光伏市场变局下的一个缩影。

2025年初,《分布式光伏发电开发建设管理办法》和《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(“136号文”)两个重要文件相继发布,光伏行业生态由此改变,尤其是分布式光伏的发展逻辑被重塑。

如今,随着各地的“136号文”实施细则落地后开始产生效果,“十五五”(2026-2030年)新时期拉开帷幕,分布式光伏发展将展现出新气象与新趋势。

趋势一:分布式装机进一步落后于集中式

2020年底时,中国风电装机为2.8亿千瓦,光伏装机为2.5亿千瓦。其中分布式光伏装机仅7831万千瓦,在光伏总装机中占比仅为31%,集中式光伏才是光伏装机中不折不扣的主力。

而随着“双碳”目标提出,在此后的“十四五”(2021-2025年)期间,分布式光伏迎来了跨越式发展的“黄金岁月”。

2022-2024年,在中国每年的光伏新增装机中,分布式光伏几乎占到半壁江山。仅2024年一年,中国就新增分布式光伏装机1.2亿千瓦。截至2024年底,中国分布式光伏总装机达到3.7亿千瓦,4年间新增装机3亿千瓦,在全部光伏总装机中的占比也达到了42%。

在发电量方面,2024年分布式光伏发电量3462亿千瓦时,占光伏发电量的41%,也占有较为重要的一席之地。

但2025年以来,随着分布式光伏管理新规、“136号文”相继发布,急速追赶集中式光伏的分布式光伏装机,陡然“失速”。

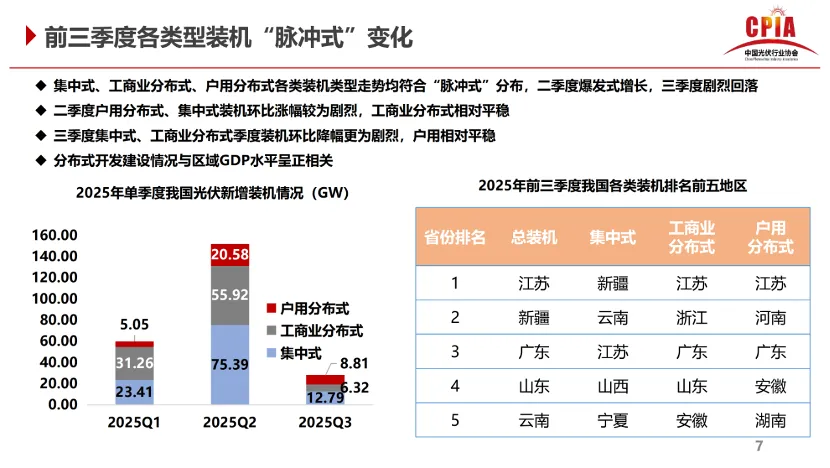

12月18日,在陕西西安召开的“2025光伏行业年度大会”上,中国光伏行业协会名誉理事长王勃华作报告时表示,二季度“抢装潮”过后,光伏各类型装机都出现了“脉冲式”回落。其中,户用分布式光伏新增装机由Q2的20.58GW,骤降到Q3的8.81GW;工商业分布式光伏新增装机由Q2的55.92GW,骤降到Q3的6.32GW。

国家能源局数据也显示,包括分布式在内的全部光伏新增装机都在下降。2025年1-5月,光伏装机猛增近200GW,仅4月单月就新装了50GW,5月再度暴增了93GW。但此后光伏装机迅速回落,6月,光伏新增装机仅14GW;7月,光伏新增装机进一步下探到10GW;8月,光伏新增装机量为7.36 GW;9月,光伏新增装机量为9.65 GW;10月,光伏新增装机量为12.6 GW……

值得注意的是,虽然集中式光伏新增装机有所下降,但业内普遍预计,集中式光伏将在2026年起量,并保持高增长势头。

发改委能源研究所可再生能源中心研究员时璟丽就在近日表示,预计“十五五”期间,仅“沙戈荒”新能源基地项目,每年新增新能源装机量就将达到1亿千瓦以上。

集中式光伏有“沙戈荒”新能源基地项目垫底,但分布式光伏没有这样的保障,新增装机的颓势或将在“十五五”期间继续下去,分布式光伏与集中式光伏装机的差距将进一步拉大。

趋势二:经济发达省份的分布式会集中爆发

“十五五”期间,除了在装机方面与集中式光伏拉开距离,分布式光伏发展的地域特点也将发生显著变化。

在2023年前后,因为接网红区的限制,分布式光伏的装机建设重点区域曾经发生过位移。

彼时,在分布式光伏重镇冀鲁豫部分市县,配电网台区与线路的承载能力已达到饱和,户用光伏在380伏侧接入已无容量可用。这些地区暂停了380伏侧的并网申请,待扩容后再开放。

因此,自2023年上半年开始,户用光伏新增装机呈现出南移态势。冀鲁豫户用光伏新增装机不复以往强劲态势,安徽、江苏、江西、湖南、湖北等省份成为户用光伏新增装机的主力。

而分布式光伏管理新规以及“136号文”发布之后,分布式光伏装机的区域位移又出现了新趋势,并且这一趋势或将延续至“十五五”期间。

不同于以往受制于配电网接网问题,这一次分布式光伏区域位移的决定性力量是“消纳”。江苏、广东、安徽、福建、浙江等经济发达省份,具备较强的消纳能力,将成为“十五五”期间,分布式光伏集中发展的地区。

分布式光伏管理新规规定,工商业分布式光伏取消全额上网,大型工商业分布式光伏不建议余电上网。2025年4-8月,各省市陆续出台实施细则,一些省份要求工商业分布式光伏自发自用比例不低于50%。

但是,江苏、广东、安徽、福建、浙江等经济发达省份,由于自身电力需求大,具有较强的消纳能力,因此对工商业分布式光伏自发自用比例没做要求。

前述王勃华在“2025光伏行业年度大会”上的报告显示,2025年前三季度工商业分布式光伏装机前五名中,江苏、浙江、广东、安徽,悉数在列。

同时,“136号文”实施后,新能源全电量参与电力市场交易,电价形成机制进一步市场化,项目收益的不确定性增加。

为此,众多分布式光伏市场的玩家,都在大力调整投资地域。例如,协鑫集团旗下上市公司协鑫能科(SZ:002015)就表示,2025年6-11月,各省市陆续出台实施细则,为保障项目投资收益、有效管控风险,公司更加聚焦于经济发达、电力消纳条件优良的区域优选项目,审慎推进投资。

趋势三:分布式光伏的新模式、新业态大量涌现

“136号文”推动新能源全面入市,分布式光伏需参与电力现货市场;自用电价受分时电价调整影响,余电上网收益依赖竞价机制,收益波动加大;多数分布式光伏项目作为“价格接受者”参与市场,议价能力弱。在这三大因素作用下,分布式光伏收益面临高度的不确定。

同时,分布式光伏的建设成本也在增加。为提升电网友好性,项目的并网技术标准不断提高(如逆变器响应、无功补偿等),这将带来分布式光伏的成本增加。

在上述两大变化下,分布式光伏想要生存,必须主动破局,探索新模式、新业态。

首先,光储融合是必然趋势。

随着分布式光伏自发自用比例不断提高,午间弃光、傍晚缺电的矛盾正在加剧,而对于光伏项目来说,配储可平滑出力、提升自用率、参与需求响应,经济性会非常明显,对保障项目收益大有裨益。

光储融合解决方案以“自发自用为主,储能调节为辅”为核心,可实现“发电–储电–用电”的闭环管理,兼具经济性、可靠性与智能化,是分布式能源应用的重要发展方向。

其次,一些新型经营模式也在不断崛起。比如,虚拟电厂、智能微电网等聚合模式已经获政策支持,分布式光伏与之结合前景广阔。

此外,分布式光伏第三方投资主体也正在兴起,这些机构需具备负荷管理、运维服务、电力交易等综合能力。

总之,分布式光伏的生存环境正在发生天翻地覆的变化。而变化中蕴藏着机遇,分布式光伏只要尽快顺应变化,在丰富场景中挖掘出新机会,有希望在新的发展轨道上重新绽放光芒。

评论