文 | 深响 林之柏

轻奢品牌的日子不好过——在消费趋紧的背景下,轻奢品牌的中间定位率先失灵:既不如高奢具备保值属性,也难与大众品牌比拼性价比,业绩一度集体承压。

Michael Kors母公司Capri集团2025财年第二财季(截至2024年9月)净利润一度大跌73%,其中MK亚洲市场销售收入同比大跌43%;

Coach和Kate Spade的母公司Tapestry 2025财年(截至2025年6月)净利润从8.16亿美元暴跌至1.83亿美元,中国市场收入也一度持续下滑;

轻奢珠宝品牌潘多拉今年前两个季度中国市场销售额同比分别下滑11%、15%,跌幅持续扩大。

但中国市场仍然是轻奢品牌无法放弃的“战略高地”。

各大品牌高层都多次强调中国市场的“核心地位”,进行全方位调整,逐步重回正轨:Tapestry虽然整体承压,但旗下的Coach品牌,2026财年一季度(截至2025年9月27日)大中华区销售额同比增长21%;拉夫劳伦2026财年一季度(截至2025年6月28日)中国市场营收同比增长30%;LONGCHAMP珑骧、Polène、COS等品牌也在加大中国市场布局。

中国市场的诱惑依旧明确——体量大、潜力足、竞争格局仍在重塑。但挑战同样清晰:本土品牌加速崛起、高奢二手交易持续活跃……在多重挤压之下,如何保住阵地、可持续增长,仍是留给Coach们的关键命题。

尴尬站位,二手高奢与本土新锐夹击

对国际轻奢品牌而言,在华最大的外部挑战,来自二手奢侈品市场扩张与本土品牌崛起的双重挤压。

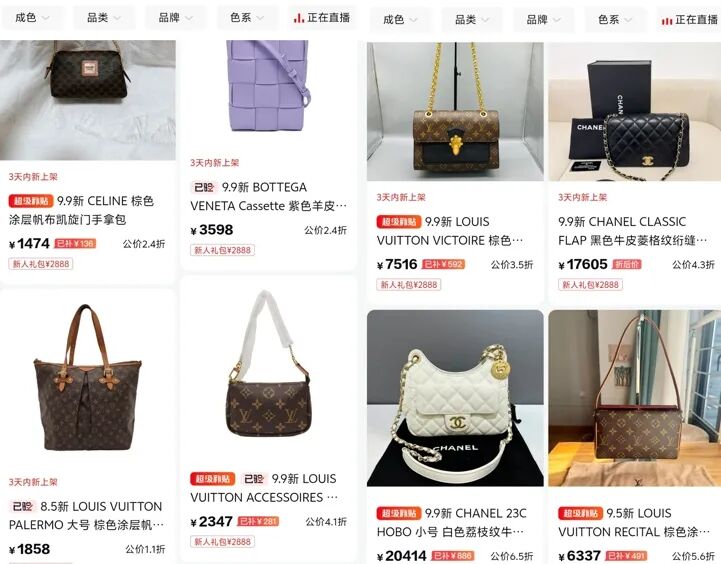

先看二手市场,交易平台红布林预测,2025年中国二奢交易市场规模将达到384亿元,香奈儿、爱马仕、路易威登、迪奥和Gucci等高奢品牌成交额长期位居前列。与此同时,折扣渠道持续扩张,麦肯锡预计,2025—2030年折扣奢侈品市场的增速将是正价市场的5倍。

大量一线高奢品牌产品进入二手市场,图源:红布林

在“买一手轻奢,还是二手高奢”的选择中,轻奢的劣势逐渐显性:保值能力与品牌号召力不及高奢,是不争事实。理性消费趋势下,二手奢侈品的吸引力被进一步放大。

其中,Z世代正成为二手奢侈品的主力人群。他们拒绝“二手羞耻”,将低价购买二手高奢视为一种亚文化表达,这对轻奢品牌形成了直接分流。

不过,二手与折扣市场本身也存在不确定性。为维护稀缺性与品牌调性,高奢品牌正主动收紧渠道:开云集团在国内关闭大量奥莱店,爱马仕CEO Axel Dumas亦明确表示“不希望Birkin进入二手市场”。随着供给端收紧,二手市场货源不稳定的问题可能被放大。

日本BrandOff门店的大量二手皮包,图源:Brand Off's Online Store

相比之下,本土品牌崛起带给国际轻奢品牌的压力更为直接、持续。

在皮具赛道,山下有松近年快速增长,年销量已接近5亿元;主打轻奢皮具的裘真,创立仅8年,一度登上天猫双11箱包榜第二,仅次于Coach,在1000—3000元价格带站稳脚跟。

珠宝赛道也不乏新锐势力。FANCI 范琦早在2022年就曾登顶天猫平台银饰类目销量榜,近两年在上海、深圳、南京等城市密集开店;聚焦千元价位的HEFANG Jewelry何方珠宝则是今年天猫双11饰品销量榜新科冠军,目前已在线下布局超过70家门店。

山下有松、裘真、FANCI 范琦、HEFANG Jewelry何方珠宝,图源:微博

这些品牌的共同特征在于:高度本土化的经营策略。

首先,从细分领域找突破口,圈定核心人群。

比如何方珠宝围绕创始人孙何方的个人IP做文章,强调其作为首位获得英国Bright Young Gems金奖的华人设计师的精英形象。何方珠宝的许多产品,设计灵感都来自创始人的生活经验,比如经典的餐具系列灵感就来自其外国留学经历。通过大量宣传类似故事,何方珠宝吸引了不少注重品质、有品味的精致女性关注。

山下有松、裘真圈定一二线城市年轻白领,范琦聚焦30岁以下年轻人,打造“轻奢入门首选”的品牌标签,也是遵循同样的原理。

何方珠宝餐具系列,图源:品牌官方旗舰店

其次,在产品设计上大打传统文化牌,迎合近些年的传统文化热潮。

CXG报告显示,72%的中国消费者认为文化共鸣是本土奢侈品牌的核心优势。比如山下有松的包袋设计参考了中国古建筑的榫卯结构;裘真皮具产品使用的水染植鞣传统工艺,共有80多道工序,承诺“每一张皮料都是独一无二”。

此外,品牌调性对标国际一线奢牌,价格稳定在轻奢区间的“高配中价”的策略,精准命中年轻人追求质价比的理性消费心理。像山下有松对标路易威登的爆款“水桶包”,价格仅有后者的十分之一,之和羊绒大衣号称品质看齐Max Mara,价格不足后者的30%。

山下有松水桶包、之和羊绒大衣,图源:品牌官网

从人群定位、产品设计到定价体系的系统本土化,使这些品牌快速成长,也验证了一个事实:中国轻奢市场并不缺需求,真正稀缺的是持续经营能力。

高调反攻:产品焕新、渠道改良、营销转向

本土品牌的快速崛起,并不意味着国际轻奢失去优势。相反,本土品牌的短板同样清晰:成立时间较短,品牌故事与文化积淀有限;高端供应链、优质原材料与成熟工匠资源,仍主要掌握在国际品牌手中。

更重要的是,许多本土品牌如今奏效的策略,本质上并不新鲜——早在上世纪90年代,Coach就提出“年轻人买得起的奢侈品”理念,强调“高质优价”;LONGCHAMP珑骧的经典Le Pliage“饺子包”,灵感同样来自对传统文化的现代转译。轻奢的核心逻辑并未改变,只是被重新演绎。

在中国市场竞争倒逼下,国际轻奢品牌正系统性“反攻”,路径主要集中在三点。

第一,产品先行,找回潮流敏感度,重塑品牌定位。

Coach近年主动向Z世代偏爱的Miu Miu风格靠拢,推出Brooklyn、Empire等系列,逐步摆脱“买菜包”标签;KENZO则重新明确“东西融合、传统与现代碰撞”的设计主线,在最新系列中与日本艺术家VERDY合作,将品牌拉回创始人高田贤三强调的“自由、趣味”设计哲学。

就像高田贤三所言,时尚必须是自由的、趣味的,而不是盲目地追求潮流。这种变化,本质上是回到品牌DNA,用当代语言重新表达。

Coach Brooklyn系列、KENZO全新季度成衣系列,图源:品牌官网

随着产品焕新,品牌受众也被重新锚定:

Coach成为年轻女性心中的“Miu Miu平替”;拉夫劳伦以美式学院风、老钱风吸引金融、科技与新中产人群;Polène以法式都市风定位20—30岁职场女性,锚定“通勤包”。

Coach、拉夫劳伦、Polène,图源:品牌官网

第二,改造渠道,从“距离感”走向“可触达”,满足新生代客户体验需求。

在渠道层面,轻奢品牌开始放弃对高奢“稀缺感”的模仿,转而追求合理密度与即时体验。

Coach计划未来3年在中国开设100家小型门店,品牌CEO Todd Kahn透露将“进入那些以前从未涉足的地方”;去年刚进入中国市场的法国轻奢时尚品牌American Vintage先后进驻上海新天地、广州太古汇、深圳万象城等热门商圈,品牌中国合作运营方表示,未来3-4年内会完成中国市场全渠道布局,并坚持所有门店自营,保证质量。

可以看出,轻奢品牌不再向一线高奢品牌看齐,追求距离感、稀缺感,而是用更合理的门店布局,满足消费者的即时需求;同时又更注重选址,和大众化品牌形成区隔。

此外,业态也在持续升级。

LONGCHAMP珑骧全球首个独立体验空间珑骧之家(La Maison de Famille Longchamp)在今年10月落户上海武康路,拥有餐厅、咖啡馆、游戏室、图书馆和户外庭院等全套配置;拉夫劳伦中国大陆首家旗舰店也在今年落地成都IFS,并带来了西部地区首家Ralph’s Coffee。

日渐丰富的业态和体验功能,不仅是为了回应国内客户的“情绪消费”需求,更是要为品牌创造一个文化叙事空间,丰富品牌内涵。

拉夫劳伦成都旗舰店,图源:微博

第三,营销转向,轻奢品牌明显“放下身段”,更贴近用户生活。

一方面,强化明星与社交媒体传播。

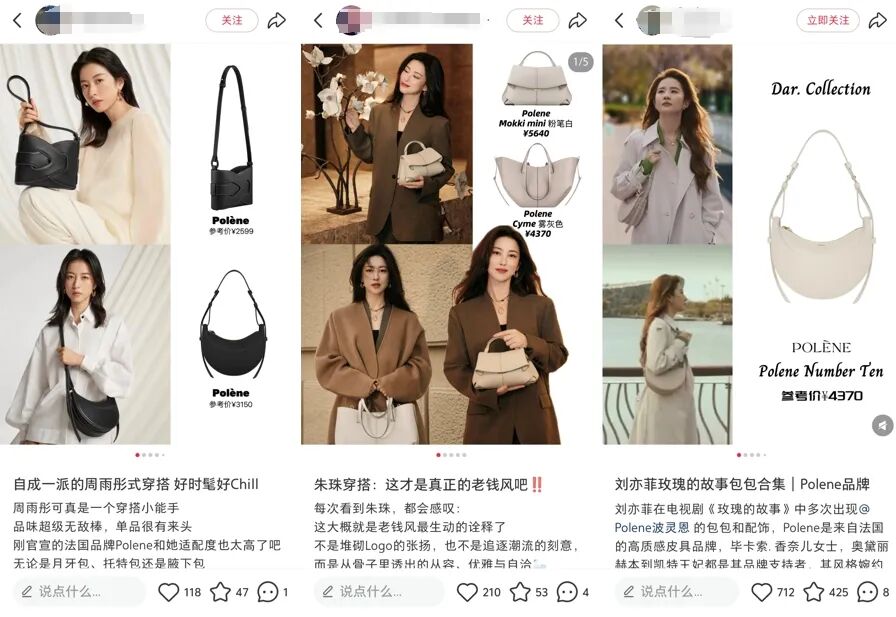

Polène就先后绑定周雨彤、刘亦菲、朱珠等当红明星,在其热播剧集中植入产品,继而借社交媒体发酵、扩散,打造明星同款。比如刘亦菲的《玫瑰的故事》热播时,剧中同款包包走红各大社交平台。Coach也加大在小红书、抖音等平台的投放力度,小红书#COACH包相关话题浏览量持续上升。

Polène明星同款走红,图源:小红书

另一方面,品牌活动更强调本地文化与参与感。

LONGCHAMP珑骧为宣传夏季系列“Live Green”,在上海中山公园打造“珑骧菜园”和用户一起种菜,突出回归自然的设计理念;Michael Kors今年4月启动「酒店故事」系列活动,和深圳、上海等地高端酒店合作推出融合当地特色文化的快闪活动,比如在上海建业里嘉佩乐酒店开设「MK包子商店」,宣传因造型圆润而被戏称为“小笼包”的NOLITA系列新品,把产品特色和当地文化融合到一起。

「MK包子商店」,图源:微博

整体看下来,轻奢品牌的翻红,核心逻辑在于找准定位、构建独特价值认同。

奢侈品的本质是圈层区隔,而轻奢在调性与溢价能力上天然难与一线高奢抗衡。主动走亲民路线、卸下高冷滤镜,反而更容易建立稳定的核心受众群与归属感。

Polène通过明星形象锁定都市女性,Coach将品牌与“时尚、松弛、精致生活”深度绑定,正是这一逻辑的体现。

回顾历史,轻奢品牌的起伏并不罕见。Coach曾两度陷入低谷,又两度完成转型。相比高奢,轻奢的抗风险能力确实较弱,但其优势也同样明确:反应更快、调整更主动,并在一次次波动中,重新找到自己的位置。

评论