界面新闻记者 |

界面新闻编辑 | 牙韩翔

一边是泡泡玛特的收藏级潮玩被炒到上万元,一边是9块9的哪吒玩具,被摆进了学校门口的小卖铺和零食连锁的货架。在中国潮玩产业不断扩容的过程中,资本市场的目光也开始关注到“性价比”。

在这样的背景下,桑尼森迪(湖南)集团股份有限公司(以下简称“桑尼森迪”)近期正式向港交所递交招股书,拟主板挂牌上市。

桑尼森迪创立于2015年,它的商业模式在于依托自主专利技术和制造能力,生产IP玩具及IP玩具解决方案(“IP玩具+”,即根据企业客户的特定需求生产玩具,比如食品饮料产品中附送的“食玩”)。

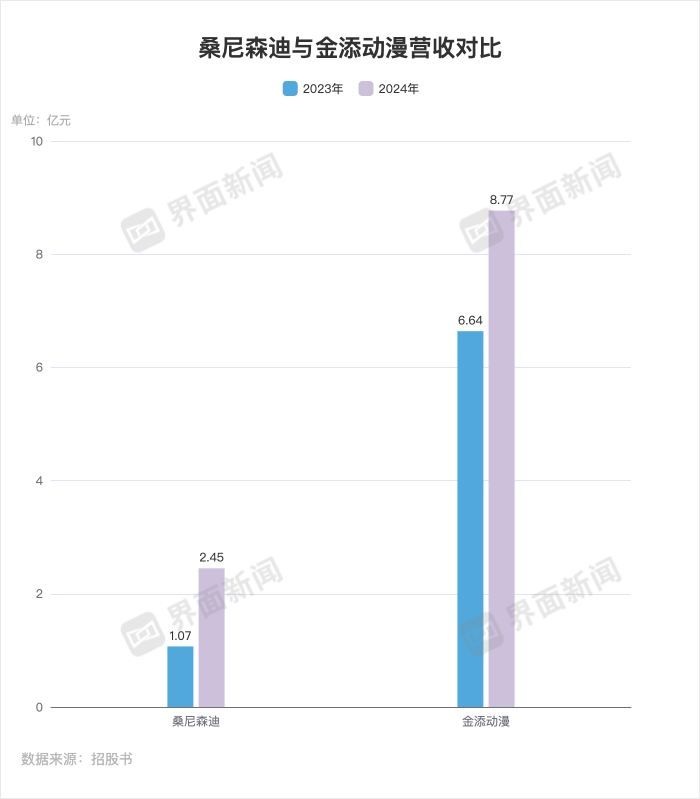

2023年至2024年,这家公司的营收分别为1.07亿元和2.45亿元,2025年前9个月实现营收3.87亿元。

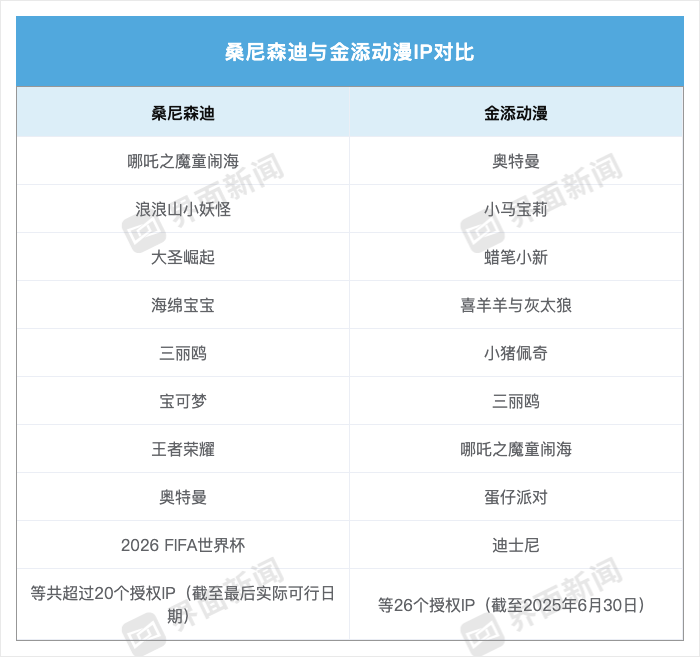

与主要依靠自有IP的泡泡玛特不同,桑尼森迪与大多数玩具生产商类似的是,也采用授权IP的方式,并且网罗了不少流行IP,包括《哪吒之魔童闹海》《浪浪山小妖怪》《大圣崛起》《海绵宝宝》《王者荣耀》系列以及三丽鸥、宝可梦、奥特曼和2026年FIFA世界杯等等。

界面新闻在其招股书中获悉,截至最后实际可行日期,这家公司已与逾20个IP合作,但基本上都是非独家授权。

与IP玩具结合的“食玩”通常比一般零食的溢价要高,但对于特定群体来说具有吸引力,如果能进一步形成“线上晒单-社交传播-线下打卡”的传播链条,还能更好提升情绪价值,并拉动复购率。

有类似IP食玩商业模式、同样冲击港交所的还有金添动漫这家公司,2024年的营收达到8.77亿元,其产品包括印有奥特曼形象的“奥特曼蛋”,蜡笔小新笔筒包装的饼干、有三丽鸥徽章的糖果、有哪吒之魔童闹海贴纸的巧克力、以及有小马宝莉卡片的海苔等等。

二者的区别是,桑尼森迪只生产玩具,而金添动漫主要生产食品,玩具是配套附属,并非纯玩具生产公司。但对于消费者来说,他们对IP的认知度远高于背后的生产商。

“通常在食品行业,很少有IP方愿意把品类授权给独家公司来做,因为食品有保质期,需要在合理授权期内将货品卖出去,这也会涉及库存风险。”艺术潮玩IP机构十相宜的创始人王凯英在采访中对界面新闻表示,“对于IP授权方来说,将IP分散授权给不同的公司赚钱也更多。”

而将桑尼森迪类比为“IP玩具界的蜜雪冰城”,并不仅仅因为价格足够低,更在于它们背后的商业逻辑相似——并不追求稀缺性,而是通过标准化产品、快速上新和高密度渠道覆盖,去放大单一IP的销量上限。

以《哪吒之魔童闹海》为例,光线传媒曾经于2025年6月表示,《哪吒2》已与众多品牌开展IP授权业务(含泡泡玛特),衍生品覆盖超30个品类、200多个产品。

但与泡泡玛特哪吒69元一个的手办、129元一个的搪胶毛绒挂件相比,桑尼森迪的哪吒玩具的显著优势是便宜。

实际上与走中高端和海外市场的泡泡玛特不同,借助平价IP玩具冲向下沉市场才是森尼桑尼的策略。

这家公司在招股书中提到,根据弗若斯特沙利文的资料,它是中国平价IP玩具行业的领先企业,按2024年的销量计,其在定价人民币20.0元及以下的平价立体IP玩具领域中排名第一。

在王凯英看来,这也是一种差异化策略,“国内IP玩具的大众市场太卷了,要么做价格低的下沉市场,要么就做国际市场。”她对界面新闻说。

通常来说,下沉市场的低价玩具产品的一个显著问题是仿冒盗版。

但桑尼森迪认为,凭借价格亲民的优质产品及既有销售网络,其优势就在于能将IP合作方的触达范围扩展至未充分开发的市场,尤其是广阔的下沉市场,扩大他们的受众群体及影响力。另外,这家公司可以协助IP合作方夺回被仿冒产品占据的市场份额,保护IP权利并强化其IP的长期价值。

主攻下沉市场的关键一方面是渠道。

桑尼森迪主要依赖于零售商、经销商和电商平台,其IP玩具产品可覆盖超过3.2万个零售销售点。这家公司在招股书提到,与一家领先的零食及饮料连锁零售商合作,在其约2万家门店网络销售IP玩具产品。

虽然桑尼森迪踩中了平价IP玩具的扩张周期,但它也同样面临不少挑战。

最为关键的一点是,桑尼森迪该如何减少是对外部IP的高度依赖。与泡泡玛特通过自有IP构建品牌护城河不同,桑尼森迪的核心资产更多在制造和渠道,而非IP本身。

其合作的大多数IP均为非独家授权,这意味着热门IP既难以长期绑定,也更容易被其他生产商复制。一旦IP热度消退,或授权条件发生变化,公司需要不断寻找新的流行IP来填补产品空档,对市场判断和反应速度提出了更高要求。

此外,该公司价格优势的可持续性也存在不确定因素。

在9.9元甚至更低的定价区间内,IP授权费、模具成本、生产与物流费用的任何波动,都会被迅速放大并侵蚀利润空间。这种“薄利多销”的模式,对规模和周转效率的依赖极高,一旦销量增速放缓,盈利弹性将明显受限。

此外,桑尼森迪目前对零食连锁、经销商体系和下沉渠道的依赖程度较高。虽然它覆盖的点位广,但渠道层级复杂、终端掌控力有限。若核心合作渠道的采购策略发生变化,或下沉市场消费热情波动,都会直接影响公司的出货节奏和库存周转。

下沉市场虽有规模优势,但品牌忠诚度与溢价能力普遍偏低。消费者可能只认IP,不认厂商。这也意味着桑尼森迪自身品牌难以形成清晰竞争力。一旦出现价格更低的授权产品,或仿冒品回潮,其竞争优势并不稳固。

因此,对资本市场而言,桑尼森迪更像是一家在效率和性价比方面突出的公司,而非如泡泡玛特那样带有情绪消费的品牌。

它能否获得溢价,取决于市场是否相信,这套以性价比和下沉渠道驱动的IP玩具模式,可持续而不仅仅是踩中风口。

评论