界面新闻记者 |

界面新闻编辑 | 王姝

前些年高息定期存款产品正迎来集中到期。随着存款利率持续下行,这批资金的“重定价”与“再配置”成为市场关注的焦点。

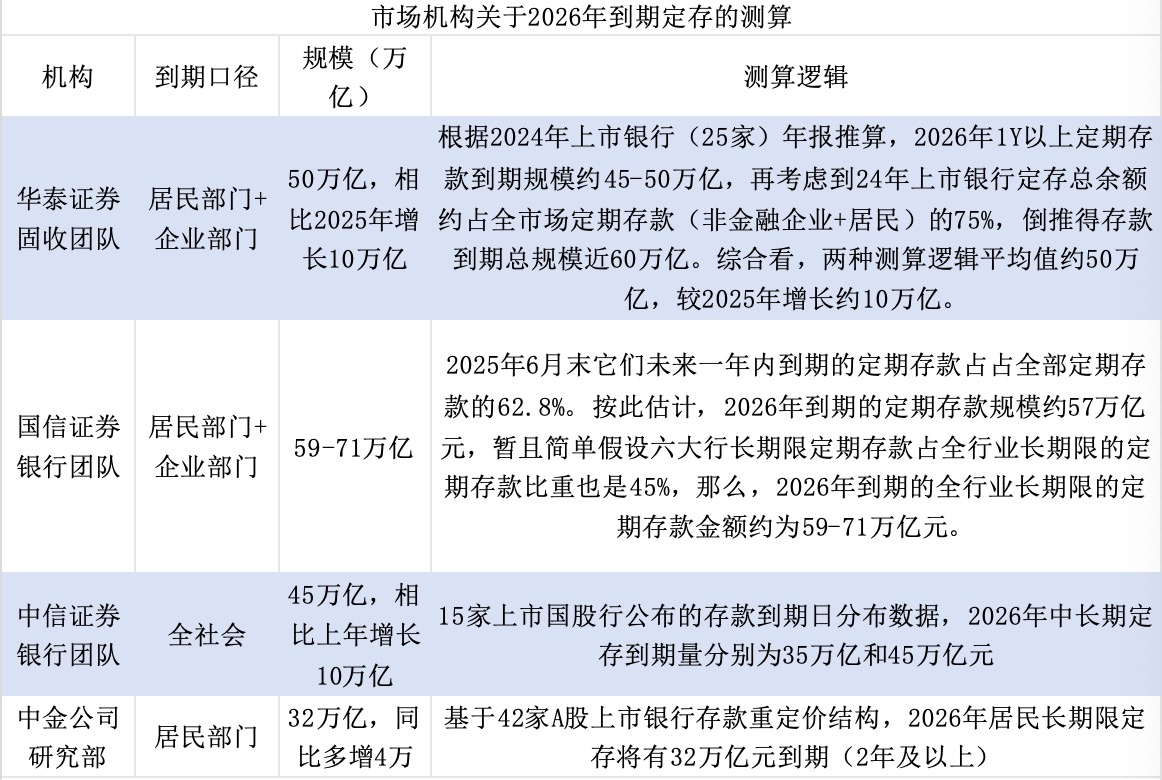

根据多家券商机构测算,今年到期的定期存款规模在32-71万亿元,均值为50万亿左右,其中到期期限以三年期为主。

据界面新闻记者采访、梳理,定期存款到期后大部分仍可能继续存定期,叠加存款利率大幅下调,商业银行负债成本将显著改善,净息差和盈利能力有望企稳。

此外,一部分可能增购理财、分红险等产品,形成非银存款。其中,一季度为今年定期存款到期高峰,叠加近期股市火热,小部分存款可能直接流入股市。

到期以三年期为主

目前公开渠道尚未有现成的、针对银行业的存款到期数据。

官方层面,中国央行每月公布金融机构信贷收支表,其中分部门列示居民部门、非金融企业、机关团体、财政部门、非银五个部门的存款余额,其中居民部门、非金融企业部门进一步区分活期存款、定期存款。

央行数据显示,截至2025年11月金融机构境内人民币存款余额327万亿元,其中居民部门定期存款121万亿元,企业部门定期存款58万亿元。

但央行并未披露详细的存款期限结构,不过一些上市银行会公布定期存款的期限数据,因此市场机构首先通过统计上市银行定期存款的到期规模,然后作一定假设、线性外推至全行业,测算今年到期的定期存款规模。

比如国信证券测算称,截至2025年6月末,六大行未来一年内到期的定期存款占全部定期存款的62.8%,这部分存款主要集中在2025年末至2026年初到期。按此估计,2026年到期的定期存款规模约57万亿元,其中两年及以上的约27-32万亿元。

国信证券进一步假设,如六大行长期限定期存款占全行业比重约为45%(六大行存款占全行业比重),那么,2026年全行业到期的长期限定期存款为59-71万亿元。

此外,华泰证券固收团队、中信证券银行团队、中金公司测算的到期定期存款规模分别为50万亿元、45万亿元、32万亿元,前述四家机构测算均值约50万亿元。

几家机构测算结论的不同可能主要有两个原因:

一是上市银行样本数量的选取不同,如中信证券银行团队只测算了15家国股行的到期规模;

二是口径不同,比如中金公司研究部只测算了居民部门到期的定期存款,因此二者测算的到期规模偏低。不过测算结果普遍显示,2026年定期存款到期规模高于2025年。

“2023年疫情结束,居民部门预防性储蓄还在增加,而且2022年末债市大跌,导致理财产品破净较多,大量居民资金从理财回流至银行定期存款,这些存款主要集中在2025年和2026年到期,各家银行面临的问题应该类似。”东部省份某农商行计财部人士对界面新闻记者表示。

从机构测算看,2026年到期的定期存款以三年期为主。中信证券银行团队测算称,全社会2026年到期的两年期及以上定存规模或达45万亿元,其中逾35万亿元或为2023年集中开展的三年期品种,占比达到三分之二。

“2023年疫情刚结束,居民部门风险偏好非常低,我们行当年新增了大量三年期定期存款。”南方省份某城商行资产负债部人士对界面新闻记者表示。

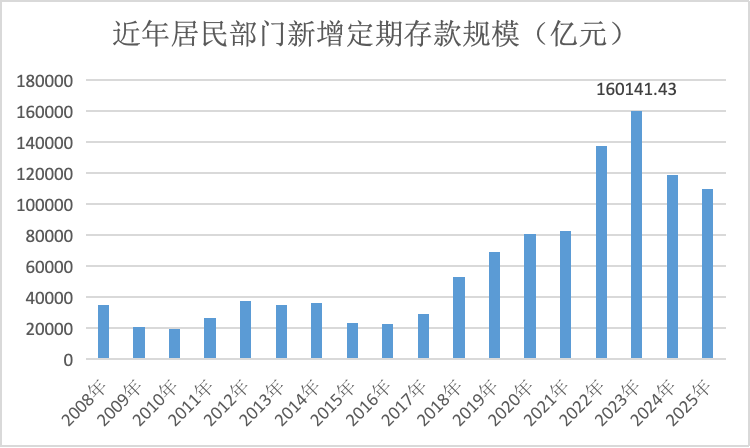

央行数据也显示,2020年以来居民部门、非金融企业部门定期存款增量均在10万亿以上,其中2022-2023年最高,年均新增规模达到20万亿量级。这部分存款期限多为1-5年期,集中于近两年到期,这也是近两年尤其2026年定期存款到期规模较高的的宏观背景。

其中,居民部门2023年新增定期存款16万亿元,创出历史新高,其中的三年期定存将在2026年到期。

部分或流入股市

那么,今年到期的50万亿元定期存款将流向哪里?

其中很大一部分或仍将继续存定期。因为选择三年期、五年期定期存款的储户通常对利率敏感度较低,而更注重资金安全。这一群体以风险偏好极低、理财渠道有限的中老年储户为主,且多集中于县域及农村地区。由于缺乏替代性投资选择,即便存款到期,其中大部分仍会继续转存三年期或五年期存款。

前述南方省份城商行资产负债部人士对界面新闻记者表示,目前来看,客户存款到期后继续选择长期定存的情况仍占主流。从其所在行近期数据看,存款总体增长还是比较好,同比去年还是多增。但存款定期化的趋势依然明显,基本上大部分都流向了定期,其中又以三年的长期定存为主。

中金公司测算称,绝大多数年份银行定期存款留存率都在90%以上,个别年份例如2024年由于存款向理财产品和债券基金迁移,存款留存率下降到93%左右,2025年存款留存率仍在96%的高位。

考虑到商业银行存款利率已大幅降低,如当前大行三年期、五年期存款利率分别为1.25%、1.3%,相比2022年末分别下降了150、145个基点,中小银行的降幅在200个基点以上,如果绝大部分定期存款到期后选择继续存定期,那么商业银行负债成本将显著改善,净息差和盈利能力则有望稳住。

“定期化趋势带来的成本压力确实比较大,目前我们从FTP(内部资金转移定价)引导来看,对三年、五年期其实都是负向激励的,就是不鼓励吸收长期限的存款。”前述南方省份城商行资产负债部人士对界面新闻记者表示。

此外,一些存款可能会分流至理财产品、分红险、公募基金等金融产品。“我们这个网点在城乡结合部,客户以老年人为主,大部分还是存定期,但因为存款利率太低,有一部分也开始买理财产品了。”某股份行中部省份支行理财经理对界面新闻记者表示。

前述东部省份农商行计财部人士对界面新闻记者表示,现在储户的风险偏好相比三年前有所好转,定期存款到期后有的会购买分红险产品和理财,这对中间业务收入会形成贡献。

国信证券银行业首席分析师王剑表示,在低利率背景下,存款分流一小部分是必然会发生的。虽然这个比例可能很低,但目前存款总量实在是巨大,哪怕一小部分,绝对值也较为可观。而往长期看,存款慢慢分流至其他财富类资产(证券、资管产品、保险等)的漫长过程或许已经启动。

这在宏观数据上也有反映。央行数据显示,2025年前11月非银存款增加6.74万亿,同比多增1万亿。与此同时,银行理财、公募基金、保费收入规模也有不同程度增长。

值得注意的是,在当前上证指数17连阳突破4100点后,一部分到期定存还可能直接流入股市。一般而言,一季度定期存款到期规模较大,一方面每年初银行存在“开门红”诉求,一季度新增存款往往最多;另一方面,很多居民会在岁末年初收到年终奖,在一季度存入银行。

中金公司研报称,从全年到期节奏层面来看,今年存款到期节奏将更为前置。倘若按照存款发行当年月度居民定存净增量结构分布测算,预计2026年61%的居民长期限定期存款将在一季度到期,相比2023年-2025年55%左右的水平更为前置。

评论