文|Interfax

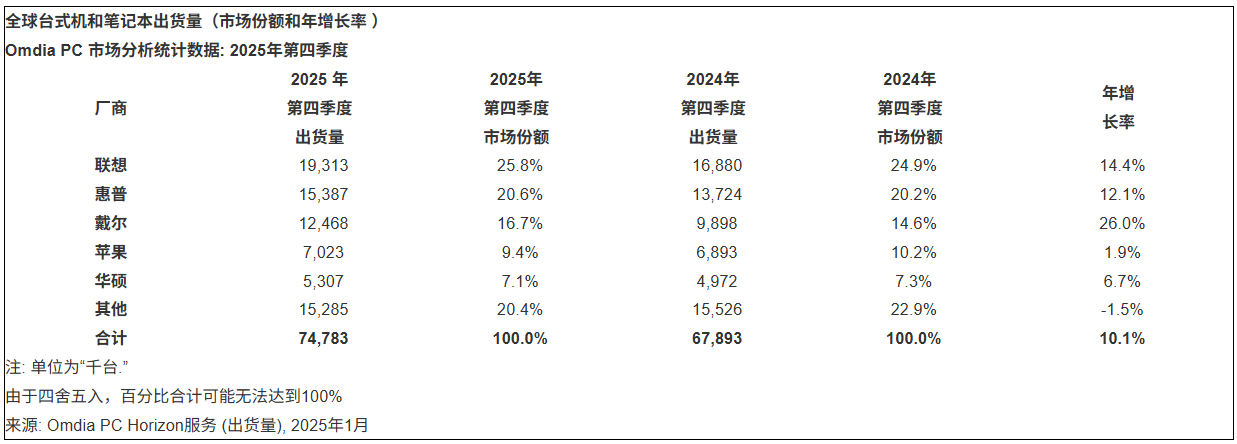

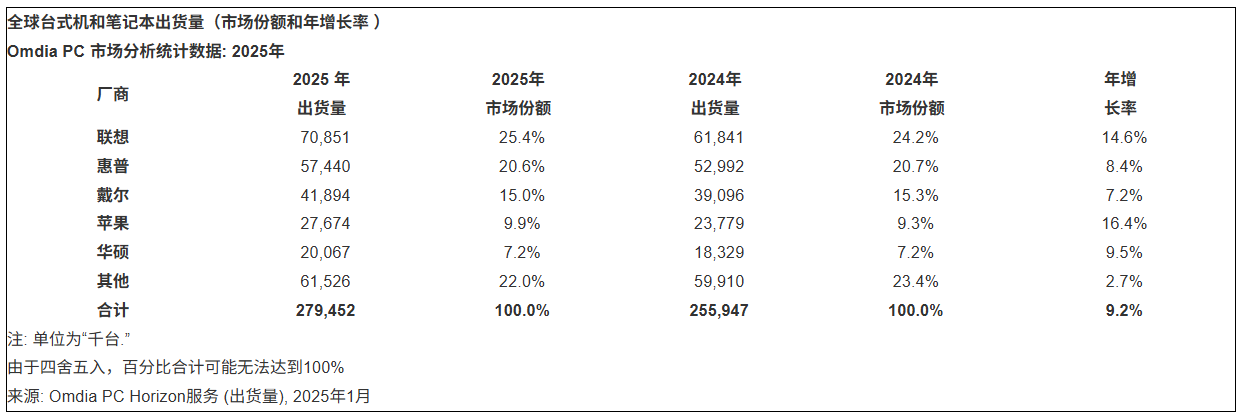

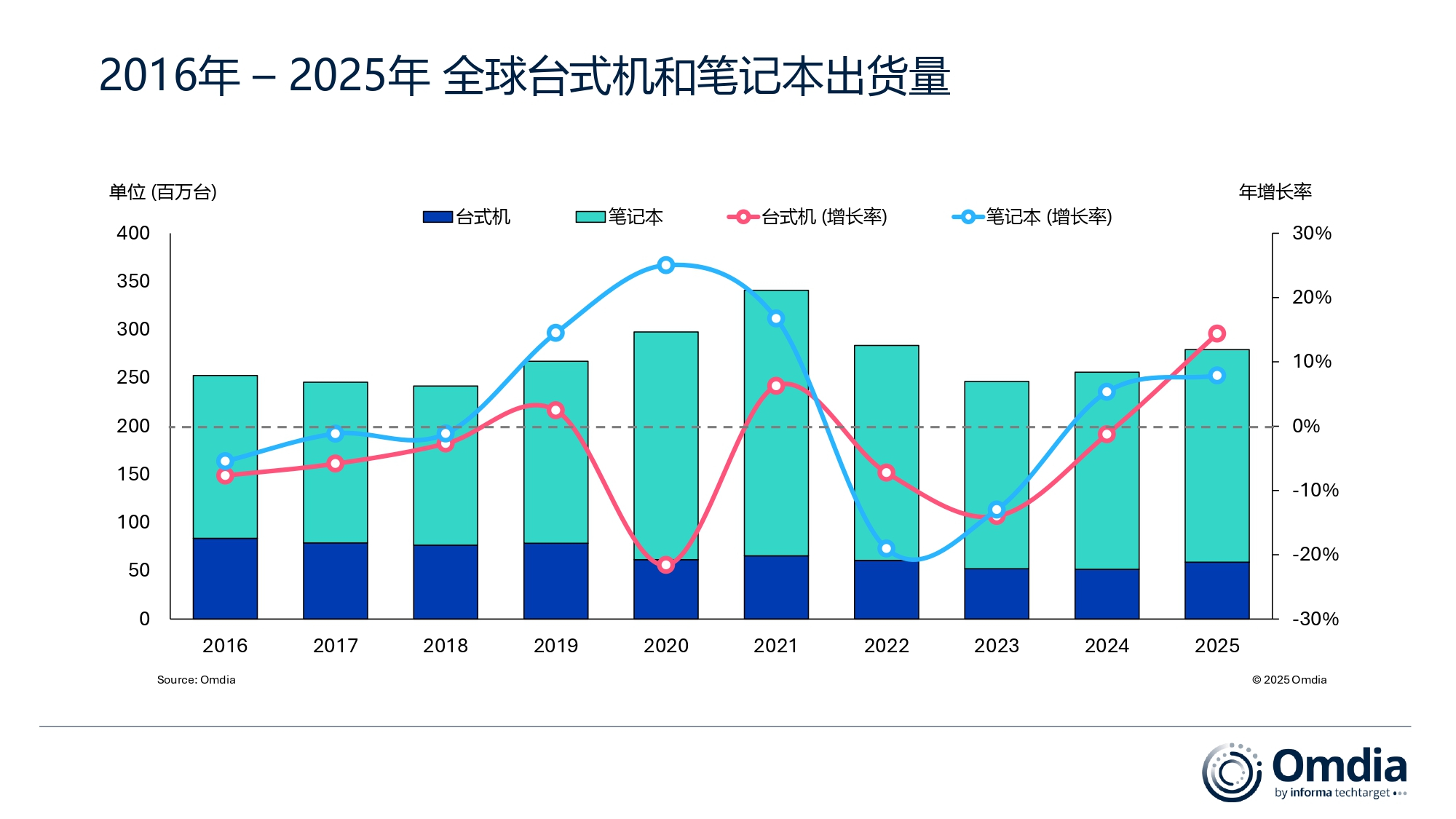

Omdia最新研究显示,2025年第四季度,台式机、笔记本电脑及工作站的总出货量达到7,500万台,同比增长10.1%。这使得2025年全年PC出货量达到2.795亿台,较 2024年增长 9.2%。其中,笔记本(含移动工作站)在第四季度的出货量达到5,860万台,全年出货量达到2.204亿台,实现2025 年同比8%的增长。台式机(含台式工作站)在第四季度的出货量为1,620万台,全年出货量达到5,900万台,同比增长14.4%。

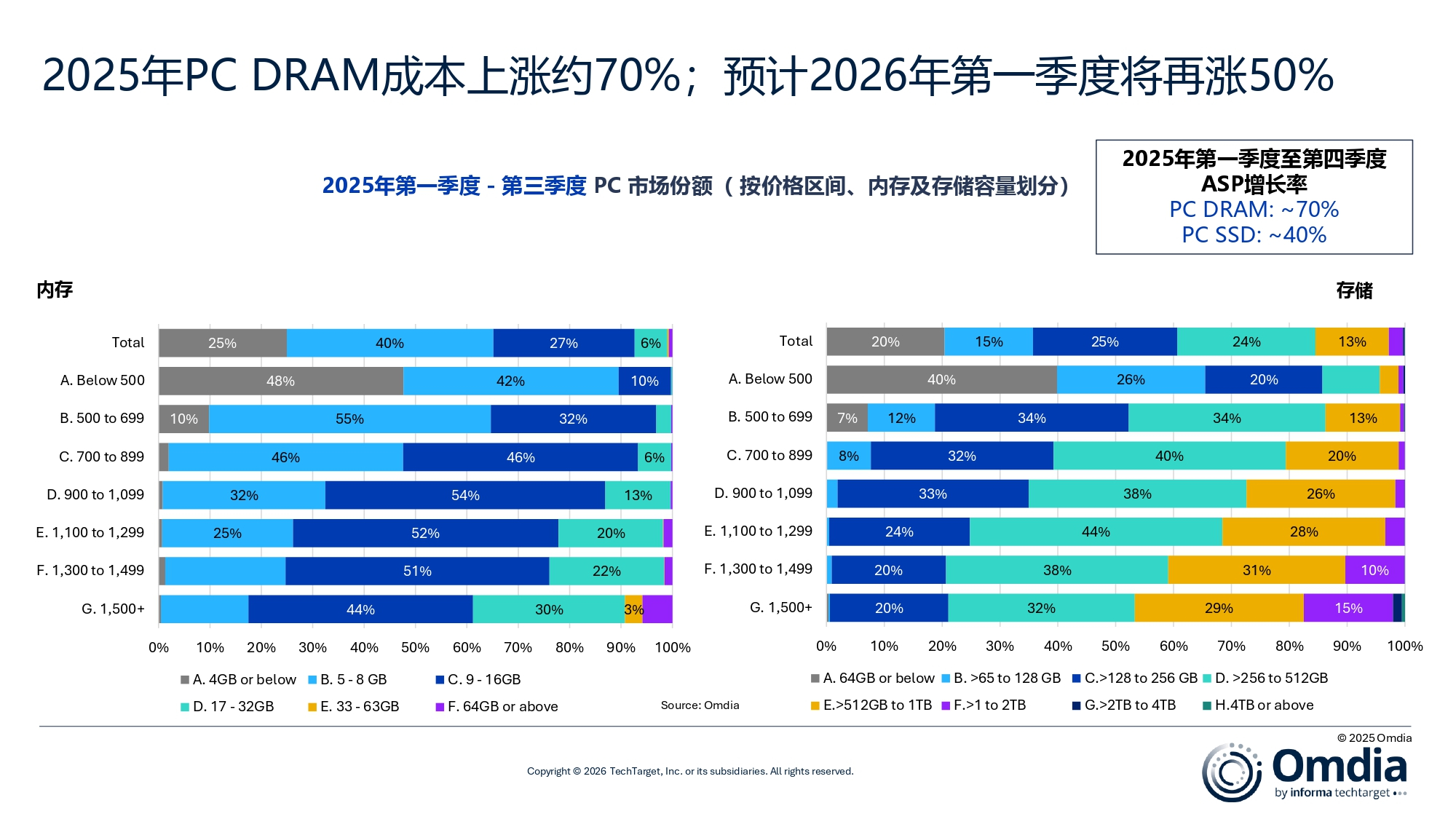

尽管 2025年整体 PC 市场表现良好,但从年中开始,存储与内存供应趋紧,并伴随价格上行压力。到 2025 年 12 月,PC 厂商已开始释放涨价预期,而供应不足也已经对 2026 年的出货预期造成抑制。Omdia 首席分析师叶茂盛( Ben Yeh) 表示: “从2025 年第一季度到第四季度,主流PC内存与存储成本上涨了40%至70%,导致成本压力最终传导至客户。鉴于2026年供应仍然紧张,行业正提升高端产品的比重,同时精简中低端配置以保护利润率。”

叶茂盛补充表示:“2026年设备更换需求尚未完全消退,供应端压力将更加突出,供应无法完全满足需求。实际出货表现将取决于厂商在内存和存储上的采购能力与议价实力;除了规模之外,其在供应商体系中的履约记录与信誉,将成为能否在复杂周期中突围的关键因素。” Omdia 在2025年11月对 B2B渠道伙伴进行调研中询问:“相比 2025 年,您预计 2026 年的 PC 业务表现将如何?” 结果显示 57% 的受访者预计 2026 年将实现增长,这表明市场需求环境依然健康,并将为能够有效管理供应的厂商带来重要发展机遇。

联想继续领跑PC市场,无论是季度环比还是全年表现均位居首位。2025 年第四季度出货量达到 7100 万台,同比增长 14.4%,全年出货量达 7100 万台,同比上涨 14.6%。

惠普排名第二,2025 年第四季度出货 1540 万台,在季度环比和同比上均实现增长。

戴尔在第四季度创下 2025 年单季度最佳表现,实现同比强劲增长 26%,全年出货量达到 4200 万台,比 2024 年增长 7%,同时在该季度市场份额同比增长2%。

苹果保持第四名,并成为全年增速最快的厂商,全年出货量达 2800 万台,同比增长 16.4%。华硕位列第五,无论是季度还是全年排名均稳居前五,第四季度出货 530 万台,全年出货 2000 万台,得益于假期季度 7% 的增长表现。

评论