近期,证监会发布监管问答,明确关于首发企业中创业投资基金股东的锁定期安排及适用于该政策的创业投资基金的具体认定标准。这给在新规出台之后忧心忡忡的PE/VC行业带来些许安慰。

值得注意的是,本次证监会出台的创业投资基金锁定期新政策,其目的是为了落实《国务院关于促进创业投资持续健康发展的若干意见》的要求,促进实体经济发展,引导创业投资基金树立长期投资、价值投资理念。这也就意味着,此项政策仅适用于符合新规条件的创业投资基金,而绝大多数的私募股权基金仍“无福享受”。

创投基金锁定期三年变一年

具体来看,在发行审核过程中,对于创业投资基金股东的股份限售期安排,将区分情况进行处理:

1、对于发行人有实际控制人的,非实际控制人的创业投资基金股东,按照《公司法》第141条的有关规定锁定一年;

2、发行人没有或难以认定实际控制人的,对于非发行人第一大股东,但位列合计持股51%以上股东范围,且符合一定条件的创业投资基金股东,不再要求其承诺所持股份自上市之日起锁定36个月,而是按照《公司法》第141条的有关规定锁定一年。

从以上安排可以看出,对专注于长期投资和价值投资的创业投资基金,监管层在市场化退出方面给予的支持力度。

所谓“符合一定条件的”创业投资基金,需同时满足以下五大标准:

(1)创业投资基金首次投资该首发企业时,该首发企业成立不满60个月;

(2)创业投资基金首次投资该首发企业时,该首发企业同时符合以下条件:经企业所在地县级以上劳动和社会保障部门或社会保险基金管理单位核定,职工人数不超过500人;根据会计师事务所审计的年度合并会计报表,年销售额不超过2亿元、资产总额不超过2亿元;

(3)截至首发企业发行申请材料接收日,创业投资基金投资该企业已满36个月;

(4)按照《私募投资基金监督管理暂行办法》,已在中国证券投资基金业协会备案为“创业投资基金”;

(5)该创业投资基金的基金管理人已在中国证券投资基金业协会登记,规范运作并成为中国证券投资基金业协会会员。

多少创投基金符合新规条件?

虽然新政给予符合条件的创业投资基金以政策福利,但满足上述要求的创投基金并不多,新政的惠及面比较有限。

首先,对于大多数IPO报批企业来说,无法认定实际控制人的情况并不多见。这种无法认定的情况往往出现在股权较为分散的TMT类企业之中,而对于不在此列的“小非”,其限售期原本就是一年。

其次,合计持股51%以上的股东要求可能并不包含创投基金。一般而言,创业投资基金对单个企业的投资不得超过该基金总规模的20%,鉴于国内创投基金单只基金规模远低于外币基金(参见表1),可用于投资于单个企业达到控股的基金比例也相对较低,故如果从大到小锁51%股权时,很有可能创投基金并未被算进去。

再次,成立5年内入股的要求,可能使政策想要惠及的对象被筛。一般而言,创投基金对于投资标的的成立时间不会做太多考究,只要投资于未上市创业企业,无论是种子期、A轮、B轮、C轮、D轮、Pre-IPO,都可以归为创业投资基金的投资范畴。而且不同行业创业期长短不同,企业在不同阶段也可能会转型“再创业”。

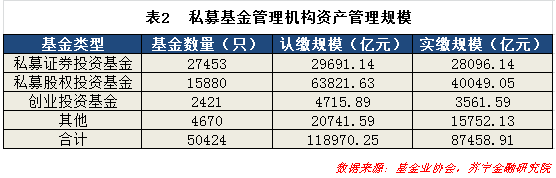

最后,符合条件的创业投资基金,必须在基金业协会备案为创业投资基金且其管理人需为协会登记会员,这也将很大一部分创业投资基金拒之门外。根据基金业协会最新数据,截至今年第一季度,协会备案的创业投资基金仅为2421只,实缴规模为3561.59亿元(参见表2)。

而想成为基金业协会会员也绝非易事。根据《中国证券投资基金业协会会员管理办法》第十一条规定:符合以下全部条件的私募基金管理人,可以申请成为普通会员:

(1)自成为观察会员之日起满一年;

(2)最近一年在协会备案的基金规模在二十亿元以上,或者备案的创业投资基金规模在三亿元以上;

(3)不存在违反法律法规及协会自律规则的行为。

基金业协会数据显示,截至2017年4月底,已备案私募基金管理人52403家。其中,私募股权、创业投资基金管理人合计10533家,按照上一年度协会普通会员占备案基金1%的比例计算,符合要求的创业投资基金仅520家左右,而由于各种原因,能够申请锁定期和减持豁免资格的私募基金管理人可能更少。

为何PE基金无缘新政?

当前,国内PE基金的盈利模式仍然以一二级市场估值价差为主,而决定这种价差的关键时段即是从PE机构的“进入”开始到“退出”结束。在这样一个关键时段内,企业能否上市,以及能否以一个光辉的形象上市以获取高估值,成为PE机构进行项目抉择的根本考量。

在这种盈利模式驱动下,相对于关注企业真实的成长性,PE机构更关心企业是否在招股书中“表现出成长性”,以及此过程能否持续到持股锁定期结束,使其能够以较好的价格退出。

从IPO数据来看,2016年下半年以来,A股IPO加速,平均每周审核数量在10家左右(参见图1)。投资Pre-IPO企业热潮涌动,部分PE突击入股,等待解禁来一次“清仓式减持”,进而抽身而退。有研究显示,PE机构在创业板的回报周期特别短,平均2年左右便成功获得IPO的退出通道。

从解禁数据来看,2017-2018年是首发及定增限售股集中解禁的年份,尤其是定增限售股的解禁市值分别高达2.4万亿和3.95万亿,未来2年市场面临集中解禁压力。

风险管理理论中有个词叫做“Wrong-way Risk”(错路风险)。意思是交易对手方损失的越多,交易对手方违约跑路的风险就越大。本次新规将PE基金纳入限制减持队列,降低“PE减持+业绩下滑”同时出现给市场带来的“错路风险”。

新规施行后行业生态或被优化

国内的PE/VC行业起步晚于国外。因此,借鉴国外比较成熟的市场经验来看待此次减持新规,具有一定的必要性和可行性。

先来看看美国的减持制度。美国关于减持制度的规定,最著名的当属1933年颁布的《144号条例》。具体来说,《144号条例》对于交易主体、证券类型和发行人类型作了如下区分:

一是将交易主体分为关联方和非关联方;

二是根据证券的获得方式,将其分为受限证券和非受限证券;

三是根据证券持有人的不同,将其分为控股证券和非控股证券;

四是将发行人区分为报告公司和非报告公司。对于报告公司发行的受限证券,锁定期为6个月;对于非报告公司发行的受限证券,锁定期为1年。

再来看看香港的减持制度。香港减持制度的一个重要特点是IPO项目必须有锁定期。例如上市之日起6个月内不得转让,上市之日起7至12个月内不得丧失控股地位等。

总体来看,境外证券市场大多从限售期、减持方式、减持数量等多个方面,以“疏堵结合”的方式对大股东及董事、高管的减持行为进行规范和限制。锁定期虽不是太长,但相关的交易申报、信息披露及减持数量要求却比较严格。综合来看,对于股权相对分散的上市公司作用较大。

结合我国上市公司中首次公开发行前股份比例较高的实际情况,本次新规是在借鉴美国、香港等境外证券市场减持制度基础上的一次改良。

对于VC/PE 行业来说,新规在短期内将对那些激进的投机型基金产生明显的“挤出效应”,同时也会造成PE基金退出周期延长,有可能降低投资回报率。但是从长期来看,新规将进一步促使各家机构提升专业能力,回归价值投资本源,将资金投入到真正有价值、有发展潜力的创业企业,以支撑更长的退出周期。

对于被投企业来说,新规进一步明确了A股市场“宽进严出”的监管趋势,驱使企业真正从提高自身经营业绩和竞争力出发,而不是挖空心思抬升短期股价或者资本套利空间,抑或是制作一份“看似精良”的招股说明书。

对于A股市场来说,新规有助于“建立创业投资项目的投资年限与上市后锁定期的反向挂钩机制”,抑制投机型、套利型投资行为,促使投资机构进一步坚定长期投资的理念,在投资项目时更加注重公司的内在价值,更加注重公司的成长性。实践证明,多年来减持密度高、减持预期强烈的上市公司,往往并不是理想的投资标的,而正如投资女王徐新所说,真正优秀的公司值得长期持有!

来源:苏宁财富资讯;作者:张文静 苏宁金融研究院研究员

评论