文|MIR睿工业

近期,全球市场多重因素叠加,导致大宗商品价格波动显著加剧。受此影响,自动化全产业链成本承压,运动控制产品也陆续进入新一轮价格调整周期。

基于对各厂商价格调整通知及市场访谈的一手信息,MIR 睿工业结合对运动控制市场的长期跟踪洞察,现就最新动态梳理分析如下。

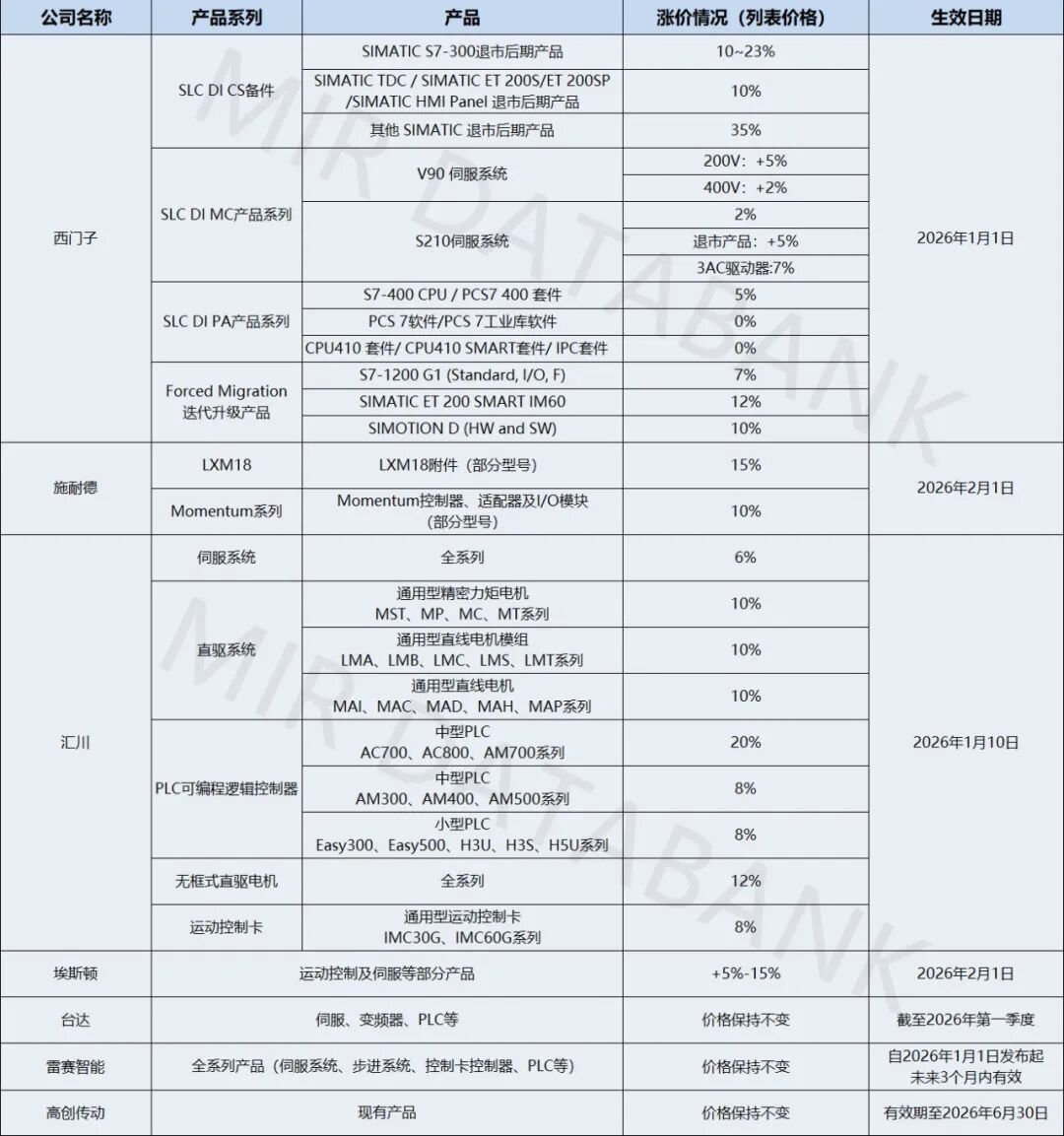

重点厂商主要运动控制产品调价信息汇总:

图片来源:MIR 睿工业根据各厂商调价通知函整理

运动控制厂商“涨与不涨”分化背后的逻辑

从上表可见,部分企业已正式发布价格调整通知,亦有企业公开表示将维持现有价格不变。在原材料成本普涨的背景下,为何厂商会采取不同的价格策略?

在明确发布涨价信息的厂商中,西门子、施耐德和汇川构成了本轮价格调整的代表性样本。

西门子:

西门子此次价格调整覆盖范围较广,但结构特征非常清晰。根据已发布的信息,其价格调整主要集中在数字化工业相关产品中,尤其是退市后期产品与部分成熟产品线。例如,西门子S7-300等退市产品涨幅明显高于在售主流产品。

施耐德电气:

施耐德电气的调整则更为克制和聚焦。其表示,LXM18系列中的部分附件受原材料成本上涨影响,为保障产品品质与供应链稳定,对相关物料进行价格调整。需要注意的是,LXM18系列伺服主要面向本土市场,而施耐德其他伺服产品线价格基本保持不变,这也反映出施耐德在不同产品线之间对成本敏感度和市场承受能力的精细化区分。

汇川技术:

作为国产阵营的代表,汇川此次调价涉及面较广,覆盖伺服系统全系列(+6%)、直驱系统(+10%)、PLC产品(中型PLC+20%、小型PLC+8%)、无框式直驱电机全系列(+12%),通用型运动控制卡(+8%)等多个核心板块,调整幅度呈现出明显的分层特征。

从已公开的调价通知分析来看,原材料成本上涨是最直接,也是最现实的触发因素。在工业自动化产品的成本结构中,原材料及关键元器件的占比通常达到60%–70%,当这一部分成本持续上涨时,仅依靠内部管理优化已难以完全对冲压力。长期以来,工业自动化企业普遍面临着“增收不增利”的困境。一方面,关键原材料、用工成本和物流费用持续增长,另一方面,市场竞争不断加剧,使利润空间不断被压缩。在这一背景下,价格调整更多被视为企业修复盈利能力、用以缓解成本与收益之间的结构性失衡,重塑价格体系的主动选择。例如,通过提高列表价格、优化折扣策略等方式,逐步恢复对产品定价结构的掌控。这类调整并不等同于简单的成本转嫁,而是在兼顾市场承受能力的前提下,对产品价值、服务投入与长期经营可持续性进行综合平衡。

与此同时,台达、雷赛、高创等厂商明确给出了“不涨价”的表态。

台达公开表示,为维持客户公司经营的连续性与稳定性,2026年第一季度其伺服、变频器、PLC等产品价格不做任何调整;雷赛智能明确表示,出于与客户共荣共担的价值观选择、可持续发展思维以及通过端到端内部管理提升与全自动化产线消化压力三方面考虑,决定全系列产品,包括伺服系统、步进系统、控制卡控制器、PLC等,价格均维持不变,自声明发布之日起,未来3个月内有效;高创同样发布通知表示在当前阶段主动承担成本上涨压力,对所有客户和合作伙伴沿用现有产品价格体系,有效期至2026年6月30日。这些声明同样通过明确时间节点和范围,为渠道和客户提供了清晰预期。

事实上,厂商选择涨价或维持价格稳定的策略,本质上都是基于自身市场定位与发展战略的理性抉择,绝非单纯应对成本压力的被动之举。

其中,选择涨价的厂商大多为行业头部企业,头部厂商通常具备成熟的供应链体系与较强的上下游议价能力,适度调价既不会对核心订单造成显著冲击,还能进一步优化利润结构,保障企业在行业竞争中的长期竞争力。

对于选择不涨价的厂商而言,这一决策并非对成本上涨压力的忽视,而是锚定了特定市场环境下的竞争需求。在通用运动控制领域的中低端市场竞争日趋激烈、国产替代进程进入关键阶段的背景下,价格稳定已成为其抢占市场份额、巩固客户粘性的核心战略抓手。这类厂商更倾向于通过内部调整来对冲压力,在保障市场份额的同时实现成本与收益的平衡。

最后,至于价格是否能够实际落地,多数供应商表示要看头部厂商的动态,还需要进行长期的监测跟踪。

总结

从行业层面看,这一轮的价格调整,表面是成本压力释放,实际上更多地反映出行业在多重影响因素下的深层调整。

一方面,由于铜、铝等基础材料价格持续高涨,叠加功率器件、工业级芯片成本仍处于高位区间,使运动控制产品的制造成本难以回到早期水平;另一方面,随着自动化市场逐步从高速扩张转入结构性调整阶段,厂商开始更加重视价格体系本身对产品结构、渠道稳定性以及长期竞争力的影响。在这一背景下,表面上看是“涨或不涨”的选择,背后则是不同厂商对自身位置、产品周期与未来竞争方式的判断。

评论