文 | 庄鑫

近日,西安曲江文化旅游股份有限公司(下称“曲江文旅”,600706.SH)发布公告称,无锡汇跑体育有限公司(下称“无锡汇跑”)最后几期股权回购款,“因本次交易较为复杂,需办理股权解除质押登记及需取得有关单位批准等程序”,剩余款项“由2026年1月9日延迟至2月15日前办理”。

从2021年高调联姻时的“协同共赢”期许,到2025年黯然分手时的“及时止损”,再到如今“股权回购”案即将完成,一场耗时四年多的“文旅+”跨界尝试宣告正式落幕,而属于曲江文旅的转型期探索,仍在持续进行中。

缘起:政策风口上的跨界联姻

将时间回拨至2021年,“全民健身”成为时代热词,国家层面密集出台《全民健身计划(2021-2025年)》等政策,明确支持“促进体旅融合”,打造一批精品赛事与示范基地,“文旅+体育”的风头由此渐盛。

背靠西安曲江新区管委会的国有控股上市公司曲江文旅,恰处于传统文旅业务增长乏力、亟需拓展新业绩增长点的十字路口。而彼时,凭借无锡马拉松、西安马拉松等顶级赛事的成功运营积累了深厚行业口碑的无锡汇跑,成为长跑赛道上冉冉升起的明星企业。

2021年4月,曲江文旅以“增资+股权转让”方式,总计出资6875万元拿下无锡汇跑55%股权。交易完成后,无锡汇跑成为曲江文旅的控股子公司,纳入合并报表范围。

这场联姻的核心纽带,是一份信心满满的对赌协议。根据双方签订的《投资协议》,无锡汇跑承诺,2021年至2024年,年度净利润分别不低于800万元、900万元、1200万元、1600万元,四年累计净利润不低于4500万元。

同时双方还约定,若任意年度实际净利润未达承诺的70%,业绩承诺方需按约定回购股权,回购价格包含初始投资款及按年利率10.37%计算的合理利润,扣除历年分红后确定。

透过这份协议,可以看到在当时行业语境下的欣欣向荣图景,无锡汇跑对赛事运营赛道志在必得,曲江文旅对跨界并购、战略转型充满期待。

缘灭:不可抗力叠加下的体面退场

对赌协议签订之后,合作双方迎来短暂的“蜜月期”。根据曲江文旅发布的公告,公司作为无锡汇跑最大股东,2021年收到分红款412.50万元。优秀的业绩给双方合作注入一针强心剂。

但不可控因素随之而来,2022年新冠疫情的反复给赛事运营行业带来重创。受各地防疫政策影响,无锡汇跑计划举办的赛事全部延期,全年经审计净利润转为负数,原有的对赌节奏被彻底打乱。

鉴于此,曲江文旅与业绩承诺方于2023年4月签订《补充协议》,将业绩承诺期延长至2026年,同时重新设定各年度目标:2023年1300万元、2024年900万元、2025年1600万元、2026年900万元。

随着2023年赛事经济复苏,无锡汇跑再次实现业绩增长。曲江文旅2023年年报披露,无锡汇跑实现营业收入11,443.80万元,净利润1,039.36万元。曲江文旅收到分红款660万元。

但2024年意外再生,国内赛事行业政策收紧,叠加市场竞争加剧、运营成本上升等因素,无锡汇跑业务再度受阻。《西安曲江文化旅游股份有限公司关于业绩承诺方回购无锡汇跑体育有限公司55%股权的公告》显示,根据审计数据2024年度无锡汇跑业绩承诺完成率为39.61%。以此反推,无锡汇跑经审计的2024年净利润仅约361.69万元,远低于900万元的约定目标。

业绩大“跳水”,让对赌协议的履行彻底陷入僵局。最终,双方于2025年10月达成协议,无锡汇跑7701万元回购“赎身”,曲江文旅体面退场。

从财务角度看,在这场历时四年多的跨界对赌中,曲江文旅的此次投资并非全无所获。除7701.25万元回购款外,加上此前收到的2021年、2023年分红,累计可回收资金约8773.75万元,较初始投资6875万元实现增值1898.75万元,投资收益率约27.62%,年化收益率约5.52%,实现了曲江文旅“国有资产保值增值”的核心要求。

但在更高层面上,这一事件也宣告了公司“旅游+体育”新业务探索的终结。

余波:战略收缩背后的破局之战

盘点曲江文旅的业务版图会发现,与无锡汇跑“分手”只是其战略收缩中的一环。

公开信息显示,自2024年起,曲江文旅已先后转让陕西山河景区公司、西安曲江大明宫国家遗址公园管理有限公司、西安曲江唐邑投资有限公司、温州雁荡山曲文旅游发展有限公司等4家子公司股权。

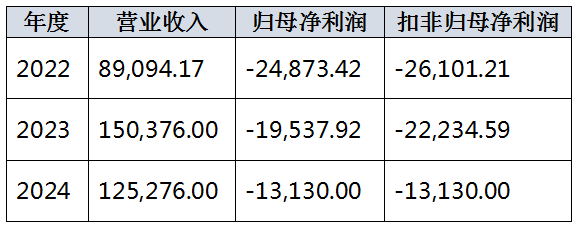

频繁的资产出售背后,一方面是剥离非优质产业、聚焦核心业务的战略调整,另一方面,是公司持续的业绩压力、资金链紧张问题。梳理曲江文旅2022-2024年年报,连续三年归母净利润亏损,累计亏损约5.74亿元。

进入2025年,颓势仍未扭转。2025年三季报显示,公司营收7.38亿元,同比下降30.68%,归母净利润亏损2484.01万元,扣非净利润亏损8320.29万元。

聚焦到主业,曲江文旅手握大唐芙蓉园、大唐不夜城、西安城墙景区、曲江海洋极地公园等多个现象级文旅IP,以景区运营管理为核心业务,却面临“主业严重拉胯”的尴尬局面。

2024年年报显示,公司景区运营管理业务实现营业收入9.7亿元,同比下降32.6%,毛利率同比减少13.57个百分点。具体来看,曲江海洋极地公园,毛利率同比减少12.02个百分点;大唐芙蓉园,毛利率暴跌35.22个百分点;曲江池遗址公园,毛利率下滑15.58个百分点。

持续数年的亏损、景区管理业务毛利率大幅下降等问题,甚至引起上交所发函问询。对此,曲江文旅回应称,收入端受管理酬金减少、部分景区收入下滑影响(如大唐芙蓉园收入降14.74%),成本端则因灯组制作、演员演出费等刚性支出增加,叠加折旧摊销上升(“梦回大唐”等演出项目折摊增加),导致毛利率从2023年的37.33%降至2024年的23.73%。

可以看出,从一场“豪赌”中全身而退的曲江文旅,在聚焦核心业务的战略转型中,还将面临更加棘手的困局。

如何激活超级文旅IP,在成本增长趋势中拓展盈利空间,将网红效应、磅礴流量转化为长红的盈利能力,是一条仍需持续探索的破局之路。

评论