关于IPO的话题,最近各方已经掐得尘起沙扬了,有的义正词严,有的或是想出位,有的声音则是明显要站队,各执一词的东拉西扯,别说一般人看了觉得累,就是利益相关的投资者,恐怕更是神疲心累。所以,这个话题,本是不想再多说。

但偏偏,最近整整8大张IPO批文出乎预料地问世,加上四大报造势坚定不移的组合拳,新股不能停,今日就又把宝贵的反弹(尤其是中小盘)活生生地给摁下去了。

这说明市场情绪依然犹如惊弓之鸟,投资者对IPO这事儿神经比预期的还要脆弱。

有句话是这么说的:除了上帝,否则请用数据说话。所以平点金基今日倒是有两组数据想分享一下,就目前而言,很奇怪为什么掐架的双方都是如此地高屋建瓴,不愿用数据说话。

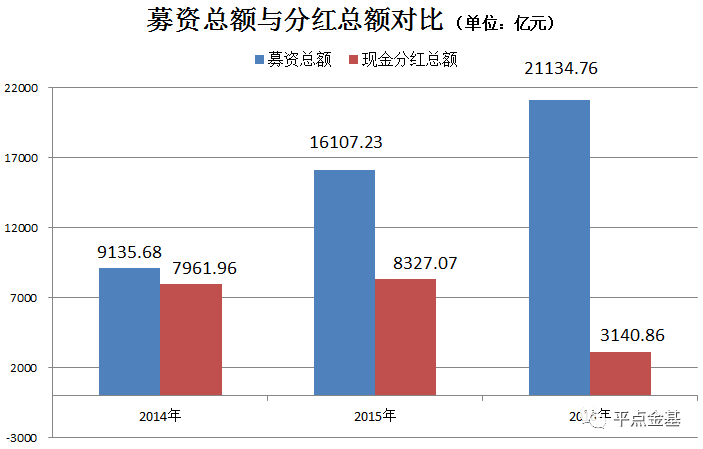

首先是募资额与分红额的对比。

根据Wind数据,2014年-2016年,A股的累计募资总额(包括IPO与定增、配股等)分别为0.91万亿、1.61万亿、2.11万亿元;同期,A股全部上市公司的现金分红总额(注意是现金分红)分别为0.8万亿、0.83万亿、0.31万亿。

为什么要拉出这组数据来看?简单来说,股票之所以能产生收益,只来自两种:差价和分红。前者取决于买卖之间资金流动等众多因素,当整个市场流动性泛滥、投资者预期良好的时候,分不分红无所谓,赚差价就好;当流动性衰退、以及投资者对未来缺乏信心的时候,想赚差价就难了。

而后者,则是股票的内生增长力,取决于企业的盈利状况。

从这组数据我们可以看出,在目前上市公司只进不出的市场中,募资总额节节攀升。不管通过IPO还是定增的募资,这都是资金换成了股票。但现金分红却少得可怜,即股票内生转换为资金的能力很差。

换句话说,市场不断扩容,我们通过现金分红而获取收益的效率却跟不上,只能通过差价来赚取收益,可是差价的最终结果是负数,再加上当前流动性收缩的大背景下,存量资金只能拆东墙补西墙,过快的募资增长怎么可能不影响到股市的涨跌?

当然,也许有人会指出,你这数据太片面了,这3年的募资额定增占了大头、IPO不高。

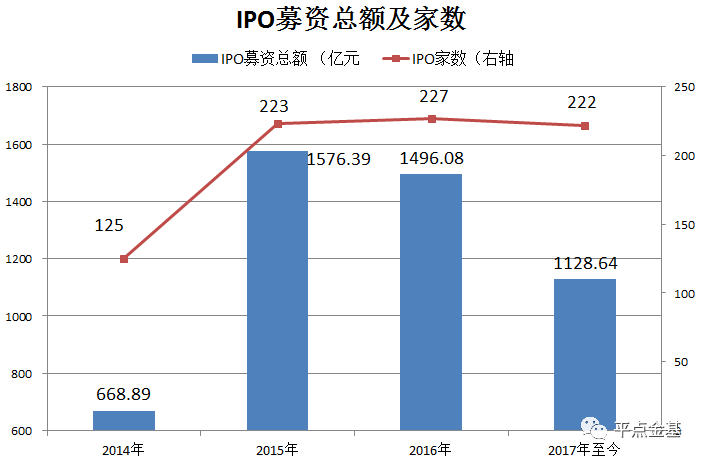

Ok,我们再看看下面这张图。

过去三年,IPO的募资总额分别为669亿元、1576亿元、1496亿元。没错,貌似不高。

但是请注意,尽管今年以来定增募资额受控而明显缩减,但截至年内的IPO总额已达1129亿元,首发家数达222家,这才半年不到,就已经看齐去年。这或许就是为什么今年市场总是盯着IPO不放的主要原因之一吧——啥配套都没跟上,说了那么久的退市,结果是平均一年退一只,一上却是222只!这进与出的比例,是不是有点过猛呢?

第二组数据,是关于A股市值的问题。

我们不止一次听到A股多少多少年来,指数原地踏步、涨幅为零的悲叹了。但一个现象,恐怕少受关注:尽管A股这么多年还在3000点左右磨,但市值却大幅增长。

2010年末A股的大盘指数是3100点左右,如今还是3100点左右。但是,彼时A股沪深两市总市值为26.43万亿元,而今却已高达51.36万亿元,增长了94%,处历史高位水平。

在代表着股价的指数原地不动的情况下,哪些公司帮助A股的市值站在历史之巅?老股?还是新股?

所以呢,小编个人也不认为动辄暂停IPO是个好主意,但是,一昧地为了站队而宣称IPO怎么搞都没影响的做法,也绝不客观。尤其是目前只进不出、制度不对称的扩容,步子迈大了还容易扯到小丸子,何况你还只有一条腿。

更让投资者寒心的是,上市公司融资与定增动辙几个亿、十几个亿、甚至几十个亿的融资,但若是钱融回来没干正事,事后被查出来也不过是欺诈上市,所罚不过几十万元,这样的处罚力度,谁都知道 A股是个融资好地方啊。

再罗嗦一句,上周末曾有传言称退市制度即将落地,但不知为何,四大报并没有去证实这个真正百世之利的制度,反而齐刷刷地出来呛声说新股不能停。地球人谁不知道,四大报每年单靠新股发行、老股定增的法定信息披露(一份招股书多少页不用我解释了吧),吃得满口流油?

所以,英明的领导啊,一定要建立利益回避制度,否则,难免就被一众精致的利已主义者给骗了!

评论