文丨大V商业 贾志飞

方太和老板电器谁是厨电第一?

近期,未上市的方太罕见地公布了2025年销售数据,全年营收超过170亿元,同比实现微增。

2024年是方太近些年来唯一没有披露具体营收的年份(包括间接数据),2017年破百亿后,2018年到2023年收入分别为109.5亿元、109.8亿元、120亿元、155亿元、162.43亿元和176.3亿元。

2024年方太的口径是基本保持平稳。

按照茅忠群2025年比2024年同比微增的表述,2024年为160亿+,比2024年要降低5%-10%。

相比之下,老板电器的营收比方太略低。

由于老板电器已上市,数据会更直接和清晰。

财报数据显示,2019年到2024年,老板电器营收分别为77.61亿元、81.29亿元、101.5亿元、102.7亿元、112亿元和112.1亿元。

今年前三个季度,老板电器营收为73.11亿元较去年同期下降1.14%。一般来说四季度是旺季,我们就按照老板电器四季度有所恢复来乐观估算,全年预计也只能是达到和去年持平,大约为112亿元。

那么这就导致了,方太对老板电器的营收比例,从2019年的1.415,达到2022年的1.582,虽然有所回落但是2025年再一次扩大,达到1.518。

也就是说,方太的营收是老板电器的1.5倍多,整整超出了半个老板。

有行业人士认为,“集成灶的下滑导致厨电整体下滑,非上市公司也是粉饰太平”。

2025年上半年老板电器的集成灶业务从去年同期的1.8亿元下降到1亿元,降幅为45%。

集成灶整体占比并不高,但也意味着厨电行业曾经的最后一个高增长品类也熄火了。

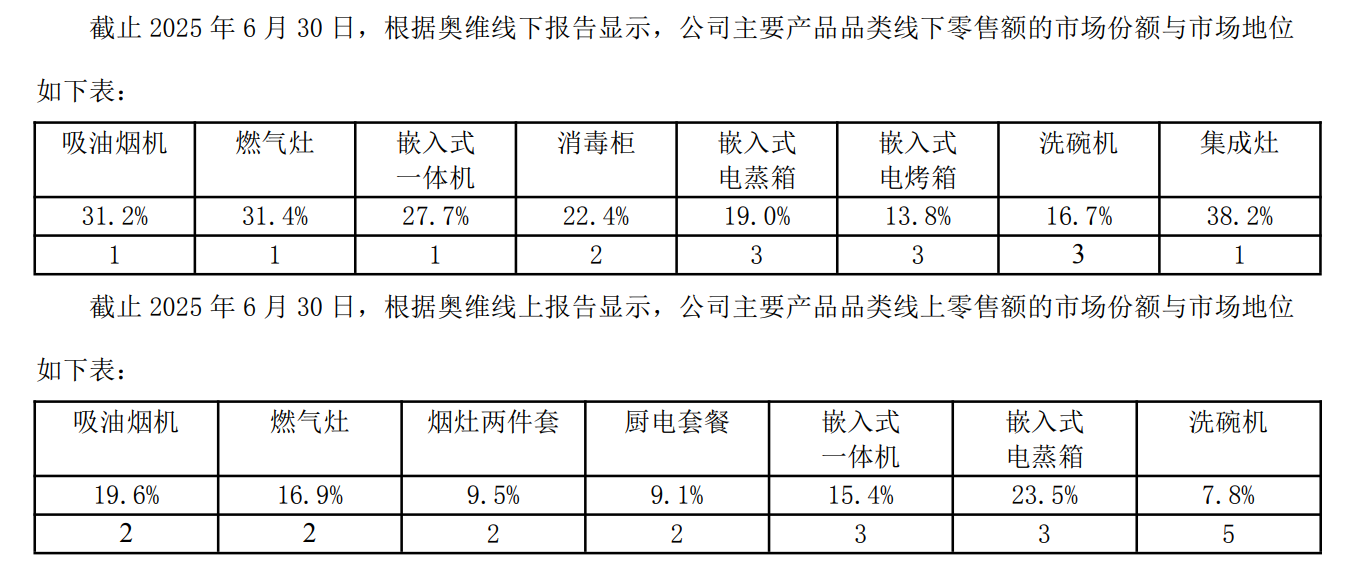

但值得注意的是,老板电器2025年上半年线下零售额市场份额油烟机为31.2%,燃气灶为31.4%,线上分别为19.6%和16.9%。

(老板电器2025年H1业市场份额情况)

另外,以老板电器为例,当前厨电还是以吸油烟机和燃气灶为第一品类,两类产品2025年上半年销售占比73%,方太是如何实现老板电器1.5倍营收的?

奥维云网数据显示,2025年1-4月中国油烟机线上市场方太以17.28%的销售额市占率稳居榜首,老板以0.01%的微弱差距紧随其后(17.27%),华帝则以10.03%的市占率位列第三。

二者相差并不大。

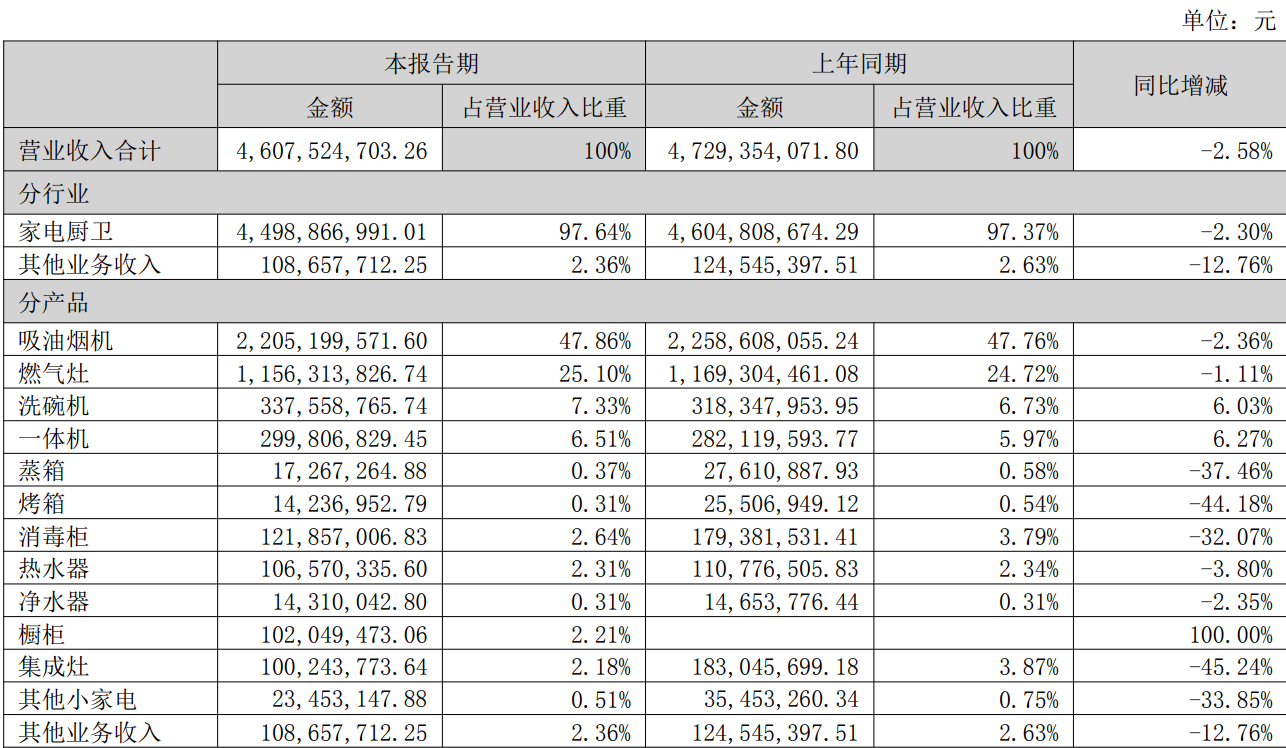

(老板电器2025年H1业绩情况)

厨电的苦日子在后面

方太营收在2024年有所降低、2025年有所增长,其中原因很简单。

国补于2024年第四季度开始,所以在厨电市场式微的大背景下,2024年很多厨电企业都没能实现正增长,但是到了2025年全年的国补加持下,厨电行业实现了一定的反弹。

这里指的注意的有两点。

一个是,老板电器和方太的数据可以看到,2025年国补加持下,整体营收并没有大幅的提高,二者均在个位数甚至可能下滑。

这意味着,国补对于厨电行业来说,延缓了行业下滑的速度,但整体趋势不会变,还将继续下降。

另一个是,2026年的国补虽然在继续,但是家用灶具、吸油烟机、净水器、洗碗机、电饭煲、微波炉6个品类不在国补范围内。

其实这6个品类,恰恰就是厨电的范围。

没有了国补,厨电的苦日子才真正要来了。

方太和老板,产生分歧

至于未来方太和老板电器的增长点在哪里,未来的厨电行业如何发展,两家头部企业目前的发展路线已经走向了分歧。

一家消费企业,无非是在品牌、渠道、价格和产品四个维度进行谋篇布局,老板电器和方太就是在渠道和品牌上出现了不同的战略倾向。

方太是倾向于品牌打法。

整个集团集中力量去推动品牌的价值提高。

比如茅忠群在方太三十周年的演讲中提到,“专业化、高端化、精品化”三大战略定位,“不打价格战,只打价值战”。

从方太的产品体系中也可以看出来,保持品牌单一,品类扩充。

至于茅忠群的目标“实现千亿级的伟大企业”,未来也是从冰箱、洗碗机等品类中来诞生。

过去两年,方太不断推出高端油烟机、高端冰箱产品。但是其线上销量极其惨淡,据多家媒体报道仅为个位数。

但其实方太对旗下产品比如高端冰箱、油烟机,都是严格控价,经销商严禁线上销售。

反而据一些地方的方太经销商反馈,冰箱的销量并没那么差。

老板电器则是渠道打法,近两年重启名气、金帝、大厨等品牌,在高端化、年轻化、女性产品等渠道进行尝试。

老板电器通过对人群的细分,实现产品和价格的细分,比如去年以来,老板电器在兴趣电商平台重点投放蒸烤一体机等新品,而这类产品与年轻人的新式生活方式紧密相关。之前,蒸烤箱在老板体系中被视为二三线品类、突破烟灶之外的新增长曲线。

在去年6月的投资者关系活动中,老板电器明确提出战略转型思路:从过去的渠道驱动,升级为“产品+品牌”双轮驱动。

这两种策略在当下的厨电环境中,谁能更快速起效,谁又能走更远,值得关注。

评论