文 | 庄鑫

据财联社1月22日消息,中国证监会近日正式出具批复,同意西安泰金新能科技股份有限公司(下称“泰金新能”)首次公开发行股票注册。

根据证监会批复文件(证监许可〔2026〕98号),泰金新能本次IPO注册自同意之日起12个月内有效,公司需严格按照报送上海证券交易所的招股说明书及发行承销方案实施发行工作。

手握证监会注册批复,这家深耕高端电解装备领域的陕西硬科技企业,进入发行准备、路演定价、申购配售、股份登记、挂牌上市的上市冲刺阶段,科创板该环节常规周期为1—2个月。

技术突破实现进口替代

作为西北有色金属研究院(下称“西北院”)控股的国家级专精特新“小巨人”企业、国家制造业单项冠军、陕西省重点产业链(钛及钛合金)“链主”企业。

据天眼查app信息,截至2026年1月26日,公司控股股东为西北院,直接持有公司2740万股股份,占股本总额22.83%,同时通过西部材料间接控制公司20.00%股份,合计实际控制42.83%的股份。

公开资料显示,西北院的国有资产产权隶属于陕西省财政厅,由陕西省财政厅100%持股。因此,泰金新能的实际控制人为陕西省财政厅。

据泰金新能官网介绍,公司主要从事高端智能化电解铜箔成套装备、钛电极材料的研发、设计、生产及销售,以电极材料创新和高端化智能化装备结构创新为核心,解决行业的“卡脖子”问题,致力于成为全球绿色智能电解成套整体解决方案和服务的领跑者。

作为国际上少数能提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,凭借绿色电解、旋压成形等四大核心技术突破,公司成功打破日本、德国企业在高端铜箔装备领域的垄断,实现4-6μm极薄铜箔生产用阴极辊等关键产品的进口替代。

业绩高增长背后,潜在风险引发关注

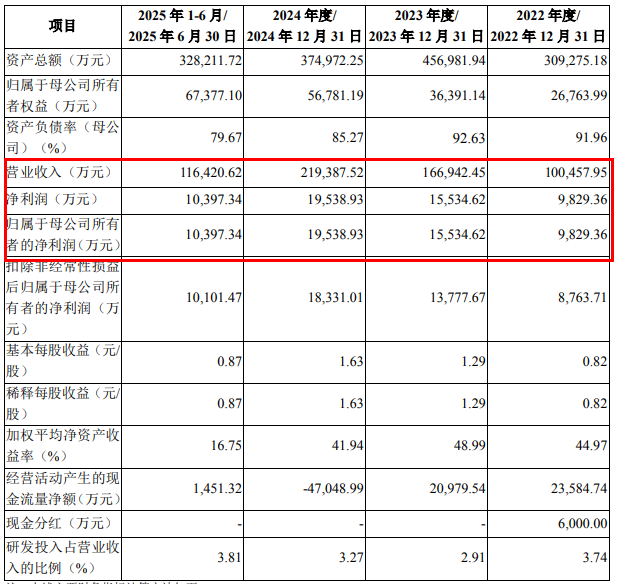

技术壁垒为公司带来了业绩的高速增长。据泰金新能招股书披露,报告期内(2022年至2025年三季度),公司营业收入分别为10.05亿元、16.69亿元、21.94亿元、17.13亿元,整体呈增长态势。

归母净利润同步攀升,2022年至2024年分别为0.98亿元、1.55亿元、1.95亿元,盈利能力持续优化;2025年前三季度归母净利润达1.41亿元,对应同期营收保持稳健增长。

订单储备方面,截至2025年9月末,泰金新能在手订单金额(不含税)超34亿元,其中核心业务电解成套装备在手订单达26.22亿元,相当于2024年该板块14.17亿元收入的185%。

值得注意的是,尽管公司具备技术与订单优势,但仍面临多重风险挑战。泰金新能在回复上交所第二轮问询函时表示,2024年营收增长核心源于前期签订的电解成套装备订单验收结转,而非新增订单增长。2024年下游铜箔行业周期性波动,核心客户经营恶化,导致公司订单下滑、回款受阻,当年公司电解成套装备新签订单同比暴跌94%至1.56亿元,现金流则骤降至-4.70亿元,同比大幅下降324%。

泰金新能招股书显示,公司82%以上电解成套装备及铜箔钛阳极收入来自锂电铜箔领域,反映了泰金新能业务高度依赖锂电铜箔行业。如何应对下游铜箔行业周期性波动变化对经营业绩的影响,是公司需要面对的一大考验。

此外,泰金新能在招股书中还提到,短期偿债压力与坏账减值、存货周转效率低下等风险也会影响公司经营业绩。

基于几大核心风险考量,泰金新能在招股书披露的业绩预测显示,2026年公司或面临营收、净利润双降压力,预计营业收入同比下滑15.23%至20.15亿元,扣非净利润同步下滑13.74%至1.75亿元。

募资9.9亿元,加码主业扩大产能

本次IPO公司拟募资9.9亿元,资金将精准投向三大高精尖领域:4.39亿元用于绿色电解用高端智能成套装备产业化项目,3.97亿元投入高性能复合涂层钛电极材料产业化项目,1.53亿元用于企业研发中心建设。

公司通过招股书表示,三大项目投产后将进一步扩大高端装备与核心材料产能,升级研发设施与技术储备,强化在新能源汽车、电解水制氢、5G通信及AI服务器高端PCB等下游领域的布局。

但一大焦点问题是,当前公司部分核心产品产能利用率偏低。泰金新能在招股说明书 (上会稿)中明确披露,2024年阴极辊产能利用率从2023年的98.63%降至46.05%,生箔一体机更是低至18.23%,因而募投项目新增产能的消化能力曾受到监管层问询。

聚焦行业领域,当前国内铜箔行业正迎来复苏拐点,AI、新能源汽车等下游领域需求爆发带动高端电子电路铜箔国产化加速推进,高工锂电(GGII)预测,2025-2028年中国电子电路铜箔设备需求累计超106亿元。

在进口替代加速的大背景下,作为陕西省钛及钛合金产业链“链主”企业,泰金新能的上市不仅能借助资本市场扩大全球市场份额,更将形成显著的产业带动效应,推动陕西钛基新材料产业集群向高端化、规模化升级。不过,在行业周期波动与自身经营风险的双重影响下,公司能否实现持续稳健发展,仍需时间检验。

目前,泰金新能尚未披露具体发行时间与发行价格。市场预计,公司将在注册有效期内快速推进发行工作,有望成为2026年陕西首家登陆科创板的企业。根据Wind数据,截至2026年1月,陕西A股上市公司数量已达84家,泰金新能的加入将进一步丰富区域资本市场生态。

评论