界面新闻记者 |

1月27日,主营文旅地产的盈新发展(000620.SZ)发布公告,拟以现金5.2亿元收购广东长兴半导体科技有限公司(以下简称“长兴半导体”)60%股权,跨界进入存储芯片封装测试领域。

长兴半导体作为本次收购的核心资产吸引着全市场目光,首先,公司净利润从2024年的220.88万元暴增至2025年的7456.79万元,一年内净利润增幅超过33倍;其次,公司是国家级专精特新“小巨人”企业。

存储行业的持续高景气,叠加长兴半导体的业绩实力,本次交易获得了显著的市场溢价。公告显示,此次交易对价对应的长兴半导体100%股权估值达8.67亿元,相较于其2025年末2.01亿元的净资产,增值率高达330.61%。

不过,界面新闻记者调查发现,在标的公司业绩高增长的表象背后,仍有多重疑问待解:一家常年受困于主业下滑的传统企业,为何豪掷巨资跨界收购一家半导体公司?标的公司高增长的业绩是否可持续?

长兴半导体一年估值暴增13倍

作为1996年上市的老牌文旅地产企业,盈新发展两大主业近年来承压深重,营收规模屡屡大幅萎缩的同时,净利也频现巨亏。

2020年至2025年前三季度,盈新发展归母净利润合计亏损达72.24亿元,屡次通过处置文旅资产回笼资金,企业生存面临严峻挑战。

盈新发展对长兴半导体发起收购,此举被视为其扭转颓势的核心举措。

长兴半导体成立于2012年,是一家专注于半导体集成电路封装测试的民营企业,提供集成电路封装设计、技术开发、产品认证、晶圆中测、Wafer Bumping、芯片成品测试等全流程服务。

长兴半导体的业绩表现堪称亮眼。公告披露,长兴半导体2025年实现营业收入6.46亿元,净利润7456.79万元,相较于2024年220.88万元的净利润,同比暴增32.7倍。

公告显示,此次交易的转让方之一为海南兴煜投资有限公司(以下简称“海南兴煜”),于2021年8月成立,注册资本2.3亿元。该公司股权结构清晰显示:张治强持股70%,李小丽持股30%,并由李小丽担任法定代表人。海南兴煜持有长兴半导体73.6282%的股权,是标的公司的控股股东。

界面新闻发现,海南兴煜在今年1月25日发生了注册资本变动,由5000万元骤增至2.3亿元,与盈新发展拟收购长兴半导体60%股权的公告时间高度重合(2026年1月27日)。

此外,天眼查APP显示,海南兴煜1月25日完成了一系列工商变更,涉及企业名称、注册地址、经营范围、注册资本及对外投资等多个核心事项。

不仅注册资本大幅增加,还出资4080万美元投资了江苏长晟半导体科技有限公司、出资2550万人民币投资江苏长耀半导体科技有限公司。

天眼查App显示,长兴半导体最近一次股权变更发生在2024年12月,夏少杰当时出资229.19万元认购公司3.75%股权,由此可估算长兴半导体当时估值仅在约6112万元。

短短一年时间,长兴半导体总估值就翻了13倍达到8.67亿元。

通过在公司业绩高点将大部分股权溢价出售给急于转型的盈新发展,长兴半导体的创始人张治强、法人李小丽以及2024年底突击入股的夏少杰,都将实现巨额现金套现。

根据公告,海南兴煜在此次交易中即可获得5亿元现金对价;夏少杰则将获得股权转让价款2000万元。

交易完成后,张治强通过海南兴煜剩余的17.3782%股权及其个人直接持有的8.1809%股权,仍合计持有长兴半导体约25.56%的股权,并作为“业绩承诺方”和未来公司治理中的提名董事方(有权提名1名董事),保留了在长兴半导体经营中的关键影响力。

界面新闻就海南兴煜交易前注册资本突增事宜采访盈新发展, 公司独家回应表示,海南兴煜投资有限公司于2026年1月25日完成注册资本变更,系其基于自身业务发展需要所作的正常工商调整,其增资行为与本次交易无直接关联。公司已履行必要的尽职调查程序,交易安排符合信息披露及合规要求。

业绩承诺较为保守

盈新发展收购长兴半导体,是否一笔稳赚不赔的买卖?

界面新闻发现,本次交易设置了为期三年(2026-2028年)的业绩承诺。交易对手承诺,长兴半导体2026年度净利润不低于7500万元,2026年度和2027年度累计净利润不低于1.55亿元,2026年度、2027年度和2028年度累计净利润不低于2.4亿元。

长兴半导体去年净利润已经实现了7456.79万元,2026年、2027年均仅需完成7500万元、8000万元净利润就能达到承诺标准。未来两年增长如此有限的承诺业绩,相较24、25年亮眼的增速,是否过于保守?

对此,盈新发展证券部方面向界面新闻表示,长兴半导体2026年承诺的业绩并非增长停滞,而是基于行业周期位置与整合阶段的审慎设定。

界面新闻统计近两年A股市场同类并购案例业绩承诺情况发现,溢价收购半导体设备、存储芯片封测领域多例并购案中,多数标的的业绩承诺呈现出较高的增长性。

其中,光伏银浆龙头企业帝科股份(300842.SZ)作价3亿元溢价930%收购存储芯片封测企业晶凯半导体,标的2024年实现净利润1354.90万,承诺在2025-2028年四年间累计实现净利润达1.45亿元。

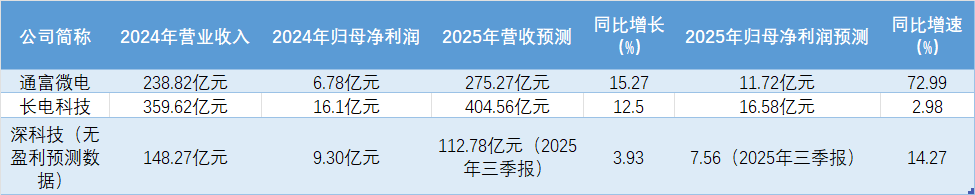

此外,A股同行业(存储芯片封测领域)公司深科技(000021.SZ)、长电科技(600584.SH)、通富微电(002156.SZ)近两年也保持着较为明显的业绩增速。

多重风险待解

长兴半导体作为本次收购的核心资产,其业绩表现是估值的根本。仔细剖析,公司疑点与风险并存。

首先,长兴半导体已现财务异常信号,存货规模增速较快。2024年至2025年前三季度,公司存货规模由2.2亿元增长至2.97亿元,到了2025年末,公司存货规模迅速增至4.23亿元,占资产总额的67.3%,显著高于行业水平。

对此,一家存储芯片领域上市公司人士向界面新闻表示,“(如此高的)存货占比确实不像是常规的封装厂。一般的封装厂,在财务上不会把客户给过来的原材料纳入存货,所以存货占比不会很高,类似通富微电、深科技、长电科技。但也不排除公司有一定的上游原材料储备,要看存货具体是原材料、在产品、产成品哪一项。”

另据盈新发展在收购公告中提示风险时称,标的公司存在严重的原材料供应集中风险。其主要原材料存储晶圆需向三星、SK海力士等国外厂商的代理商采购,且未签订长期供货合同。若因为关税及贸易政策、存储晶圆厂商的销售策略变化,造成目标公司无法持续 稳定获得存储晶圆,或存储晶圆价格剧烈波动,进而对目标公司的经营造成影响。

盈新发展回复界面新闻时未对标的存货具体构成进行说明,仅表示标的公司采用“以产定购为主、 以销定购为辅”的采购管理模式,以保障供应链稳定和成本可控。

其次,资金能力问题。2023-2025年,长兴半导体经营活动产生的现金流量净额连续三年为负,分别为-8009.76万元、-842.77万元和-2069.85万元。此外,长兴半导体2025年底应收账款达6995.10万元,回款能力也将影响其现金流稳定性。

“存储芯片封测赛道竞争激烈,头部企业已形成规模优势。而且行业内企业每年需要投入巨额资金,呈现重资产、高研发、持续扩产的典型特征,如果公司不具备较强的资金实力,将只能依赖股东不断‘输血’。”上述存储芯片领域上市公司人士向界面新闻表示。

盈新发展人士向界面新闻表示,标的经营活动产生的现金流量金额为负主要原因为目标公司存货及应收款增加,标的公司采取以销定产的生产模式,保留一定量安全库存量,随着标的公司营业收入规模的同比增长,2025年存货储备有所增加。

问题在于,盈新发展在连年业绩颓势下,公司自身的资金能力也在恶化。

经过2024年的破产重整后,盈新发展最新资产负债率由2022年末的97.85%降至58.49%。但公司经营现金流波动剧烈,2023年至2025年前三季度,经营性现金流量净额分别为5.73亿元、-2.36亿元、1.49亿元。

截至2025年前三季度,盈新发展账面上的货币资金余额8.35亿元,一年内需偿还的流动负债合计54.82亿元。叠加此次收购长兴半导体需支付的5.2亿元现金,以及后续需要不断投入的经营、研发等各方面投入,上市公司资金面承压程度或将加重。

并购是传统行业企业可以快速切入新赛道的方式,但盈新发展收购长兴半导体一案,更像是一场娴熟的资本运作剧本导演下的高风险跨界赌局,最终能否实现两家企业双赢,还值得斟酌。

评论