文 | DoNews 许芸

编辑 | 杨博丞

“奶酪第一股”妙可蓝多管理层爆发“大地震”。

1月25日,妙可蓝多发布公告,宣布柴琇离任公司副董事长、总经理以及法定代表人职务,离任原因为“免职”,并已于1月23日生效。不过,柴琇将继续在上市公司及其控股子公司任职董事。

值得注意的是,妙可蓝多审议《关于免去公司副董事长、总经理和法定代表人的议案》的董事会,柴琇并未出席。妙可蓝多表示,公司未在规定期限内收到董事柴琇的书面表决票,也未收到柴琇委托其他董事出席本次会议的相关文件。

柴琇,即妙可蓝多创始人。而“蒙牛系”老将蒯玉龙将在柴琇离职后,接任妙可蓝多总经理、法定代表人位置,同时,他还是公司董事、财务总监。

柴琇的“离开”看起来并不“体面”,在被免职的同时,其还因未履行并购基金补偿承诺事项被提请仲裁。这不仅意味着柴琇与蒙牛的关系彻底“闹掰”,也意味着妙可蓝多将进入蒙牛全面接管的新时代。

近年来,妙可蓝多面临增长困境,蒙牛全面接手,能为妙可蓝多带来怎样的改变,相信会是之后相当长一段时间内市场关注的焦点。

01、被迫出局的创始人

客观来看,柴琇经营妙可蓝多算得上成功。

公开资料显示,2001年柴琇在吉林创办了广泽乳业,布局低温酸奶与常温牛奶产品线。早在2007年跟随政府考察团到法国参加世界食品博览会时,柴琇就注意到了奶酪这一品类。经过数年对奶酪产业的研究和筹备,2015年,在柴琇主导下,广泽乳业全面转型奶酪业务,首创儿童奶酪棒品类,此后于2016年通过借壳华联矿业的方式成为A股首家奶酪上市公司,并在2019年正式更名为妙可蓝多。

顶着“奶酪第一股”光环的妙可蓝多早期在资本市场的征程称得上风光无限。

2020年,蒙牛开始对妙可蓝多进行战略投资,并在2021年的大额定增后成为妙可蓝多的控股股东。而妙可蓝多的股价也在2021年5月25日冲上84.5元/股的最高点,成为备受投资者追捧的细分行业龙头股。

截止2026年1月23日,在多次增持后,内蒙古蒙牛乳业(集团)股份有限公司(以下简称“内蒙蒙牛”)对妙可蓝多的持股上升至1.89亿股,持股占比37.04%。从妙可蓝多公告内容来看,目前内蒙蒙牛增持计划仍处于实施期限内,后续或将继续增持。

由此来看,蒙牛对妙可蓝多的前景依然看好,只是不再允许柴琇掌权。而从妙可蓝多公告内容来看,柴琇出局或因涉及与蒙牛的债务纠纷。

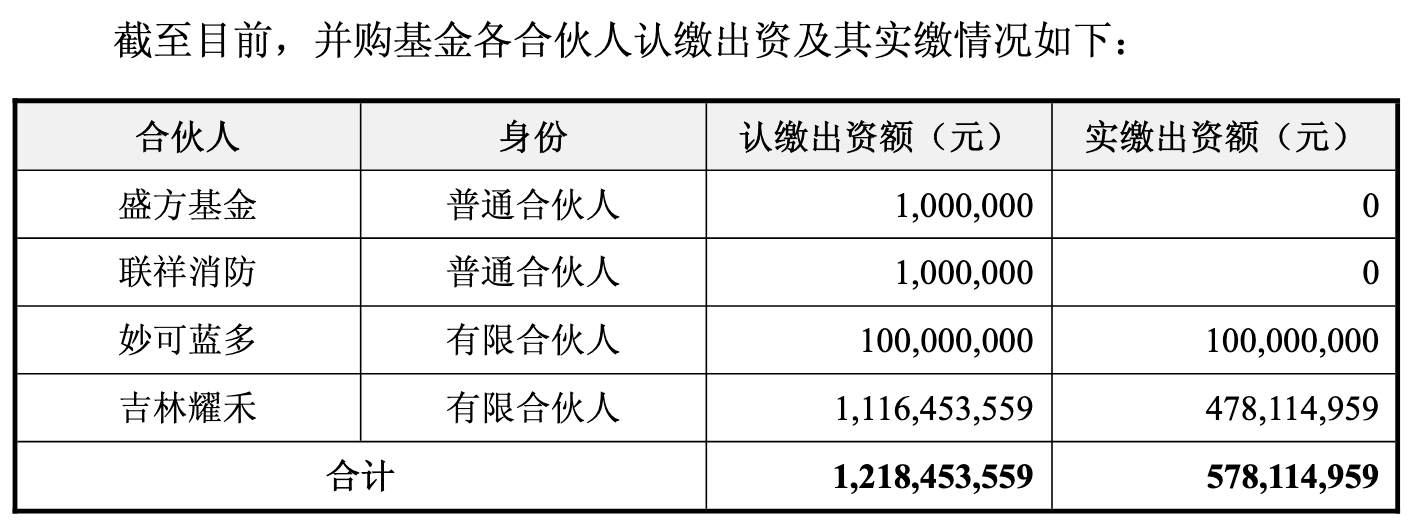

DoNews通过梳理妙可蓝多公告了解到,2018年,妙可蓝多使用自有资金1亿元参与认购渤海华美八期(上海)股权投资基金(有限合伙),后改名为“上海祥民股权投资基金合伙企业(有限合伙)”,以下简称“并购基金”的有限合伙份额。

2020年6月,柴琇及其配偶控制的公司完成对“并购基金”普通合伙人吉林省联祥消防信息工程有限公司(以下简称“联祥消防”)100%股权的收购,联祥消防子公司吉林省耀禾经贸有限公司(以下简称“吉林耀禾”)是“并购基金”的最大出资方,认缴出资额为11.16亿元,实缴出资额4.78亿元。

图源:妙可蓝多公告

2020年12月24日,内蒙蒙牛通过信托向吉林耀禾发放本金为7亿元的借款,后续该信托将上述借款转由内蒙蒙牛直接持有。

柴琇曾承诺,由于担保事项导致妙可蓝多面临直接或间接损失的(包括但不限于无法在合伙协议约定期限内足额、及时回收在“并购基金”中的出资及应得收益),其将向妙可蓝多足额补偿。

然而,“并购基金”已于2025年1月29日到期,妙可蓝多只在2020年4月22日从“并购基金”取得一次1400万元的现金收益分配。截至2025年6月30日,未经审计的妙可蓝多对“并购基金”的出资所形成的其他非流动金融资产账面价值为1.29亿元。

但截至目前,经过多次敦促,柴琇并未履行足额补偿的承诺。妙可蓝多就该项承诺向上海国际经济贸易仲裁委员会(上海国际仲裁中心)提出仲裁申请,并于近日收到《仲裁受理通知》。

而此前,由于“并购基金”及吉林耀禾逾期未清偿债务,内蒙蒙牛已在境内对相关方提起仲裁,并在境外对并购基金底层资产发起接管程序。

02、给钱给资源的蒙牛

在注资妙可蓝多的同时,蒙牛着力将其培育成“蒙牛系唯一奶酪平台”。

根据公开资料,蒯玉龙参与并主导了蒙牛奶酪战略性并入妙可蓝多。2024年7月,妙可蓝多以4.48亿元从内蒙蒙牛手中收购的蒙牛奶酪正式纳入合并范围。

蒙牛奶酪业务主要包括蒙牛奶酪及爱氏晨曦品牌,这次整合不仅丰富了妙可蓝多的品牌、产品矩阵,还使得妙可蓝多一路下滑的经销商数量得以扩张。

DoNews查询妙可蓝多公告了解到,2021年-2023年,妙可蓝多总经销商数量分别为5363家、5218家、5036家,到2024年6月30日更是已降至4790家。收购蒙牛奶酪后截至2025年6月30日,妙可蓝多共有经销商6551家,销售网络覆盖约80万个零售终端。

整合后,蒙牛的渠道资源为妙可蓝多所用,在妙可蓝多B端业务的发展中,更是提供了极大助力。据媒体报道,一位参与整合的项目经理透露:“蒙牛原有的3000家餐饮客户资源,让我们一周内敲开了三家国际连锁品牌的大门。”

妙可蓝多的B端合作对象,不乏国际餐饮巨头。比如,2024年下半年,妙可蓝多一款定制马苏里拉产品成功进入百胜餐饮供应系统,被必胜客选用。2025年5月16日,在百胜中国召开的2025供应链合作伙伴大会上,妙可蓝多获得了“卓越供应链奖”和“金锅奖”。此外,据媒体报道,KFC、达美乐、萨莉亚、茉莉奶白、古茗茶饮、山姆会员店等均是妙可蓝多的合作对象。

图源:DoNews摄

在成本把控上,蒙牛与妙可蓝多同样可以协同节流。

柴琇曾在复盘2023年业绩不佳时,直言妙可蓝多面临的成本问题“因为供应链问题成本上涨了过亿元”。

2024年10月底,在蒙牛奶酪正式纳入妙可蓝多后,柴琇表示,“原材料采购协同方面,目前将原材料分为蒙牛奶酪与妙可相同、蒙牛奶酪与蒙牛相同、蒙牛奶酪自用三大类。第一类主要利用战略协同,以量换价,争取成本最优;第二类借助蒙牛集团采购优势、地域性优势,以量换价,争取成本优势;第三类则借助蒙牛集团及蒙牛奶酪海外资源发挥协同优势。”

表现在财务数据上,2024年,妙可蓝多实现归属于上市公司股东的净利润1.14亿元,同比上升 89.16%,主要得益于主要原材料成本较上年同期下降及公司同步推进的各项降本增效措施。

03、难攻克的增长关

然而,蒙牛入股后,妙可蓝多不管是股价还是业绩,整体看来都呈颓势,也使得这笔投资给蒙牛招致了诸多非议。

东方财富网数据显示,妙可蓝多股价自2021年冲上最高点之后便一路下行,截止1月29日,妙可蓝多股价报收于23.13元/股,总市值118亿元,不复往昔荣光。

图源:东方财富网

同时,妙可蓝多的业绩也已面临增长瓶颈,陷入“吃老本”的困境。

DoNews查询巨潮资讯网数据了解到,2019年-2021年,妙可蓝多业绩增长速度颇快,总营收同比增幅分别达到了42.32%、63.2%和57.31%,净利润同比增幅分别达到了80.72%、208.16%、160.6%。

颓势出现在2022年,妙可蓝多总营收仅同比微增7.84%,净利润更是转为负增长,同比下滑12.32%。到2023年,妙可蓝多颓势加剧,出现了上市以来首次总营收、净利润双下滑。2024年,妙可蓝多出现“增利不增收”的情况,利润增加主要得益于成本把控。

在2025年2月底举办的妙可蓝多2025年会活动上,柴琇明确提出妙可蓝多未来三年的三大战略目标。首先,奶酪棒增长之战,旨在通过创新产品、丰富消费场景、强化双品牌策略及拓宽渠道,实现持续增长;其次,成人奶酪破圈之战,将在线上线下同步发力,推动成人奶酪市场的深度拓展;最后,B端市场的突围之战,将聚焦大客户开发,优化供应链体系,使B端业务成为公司新的营收与利润支柱。

图源:DoNews摄

事实上,2024年以来,妙可蓝多在成人奶酪市场就有颇多重大举措。2024年5月,妙可蓝多官宣在年轻群体中颇有影响力的顶流明星王一博为新的品牌形象代言人,同时,推出了花酪棒、鳕鱼奶酪、手撕奶酪等针对成人市场的6款新品。2025年,妙可蓝多还有人参酪乳、奶酪坚果脆等针对不同消费群体的多款创新产品上市。此外,妙可蓝多面向中老年群体,加大推介奶酪产品的力度。

而在B端市场,妙可蓝多采取的是双品牌并行策略,由妙可蓝多专业奶酪与爱氏晨曦专业乳品在西餐、烘焙、茶饮咖啡、工业及中餐五大渠道中拓展客源。

2025年上半年财报显示,面向C端市场的儿童奶酪产品依然是妙可蓝多的营收主力,包括奶酪棒、儿童成长杯、手撕奶酪条、奶酪小粒、奶酪小三角等在内的即食营养系列收入10.83亿元,仅同比提升0.62%,占奶酪板块收入的50.73%,增长承压明显。

同样面向C端的家庭餐桌系列,包括马苏里拉奶酪、奶酪片、涂抹奶油奶酪、黄油等,2025年上半年实现收入2.36亿元,同比增长28.44%。

而面向B端的餐饮工业系列2025年上半年收入8.16亿元,占奶酪板块收入的38.22%,增速最高,达到36.26%,正成为妙可蓝多收入的有力支撑。

从最新财报数据来看,2025年1-9月,妙可蓝多实现营收39.57亿元,同比增长10.09%;归属于上市公司股东的净利润达到1.76亿元,同比增长106.88%。虽未详细列示收入结构,但妙可蓝多在解释利润增长时表示,“主要是公司优化产品结构且高毛利奶酪产品收入较上年同期增加,同时收到的政府补助、投资收益和营业外收支净额等较上年同期增加所致。”

可见,妙可蓝多在启动多项破圈措施后,正在逐渐摆脱吃儿童市场“老本”的困境,但“成长的烦恼”依然存在。

壮志未酬,柴琇黯然退场。妙可蓝多接下来的故事,将由蒙牛全权书写。

评论