正在停牌重组的宁波先锋新材料股份有限公司(下称先锋新材,300163.SZ)通过一纸公告打破沉寂,迅速吸引投资者目光:6月12日晚间,先锋新材发布情况说明公告,其于2015年9月收购的上海盖世网络技术有限公司(下称盖世汽车)短期存在无法正常经营的风险。

旋即,一场舆论战引爆——先锋新材率先将矛头指向“原盖世汽车总经理”周晓莺,指责其“利用公章发出内部通知,阻止员工正常上班及带领不明人士阻止员工正常上班”。而在6月12日晚间和6月13日凌晨,盖世汽车官方微信公众号“gasgoo盖世文化”分上、下部分先后推送了周晓莺的《告公司全体员工书》,详解其与先锋新材的争斗,指责先锋新材单方面罢免职务、实施有倾向性的恶意审计、违法抢夺公司财务账册以及造谣中伤。

截至界面新闻发稿时,这场争斗还在继续发酵。孰对孰错,仿佛雾里看花,难以分辨。然而,这场明面上是上市公司对控股子公司管理失控引发管理权争斗,背后实则离不开先锋新材在当初收购盖世汽车股权时过于浮躁从而留下弊端。一位专注并购领域的分析人士对界面新闻表示,“对于收购过来的子公司,上市公司除了掌握财权和人事权力外,还应当尽可能提供支持,保障标的业务与上市公司实现整合,而不能只盯着短期业绩。”

双方乱斗

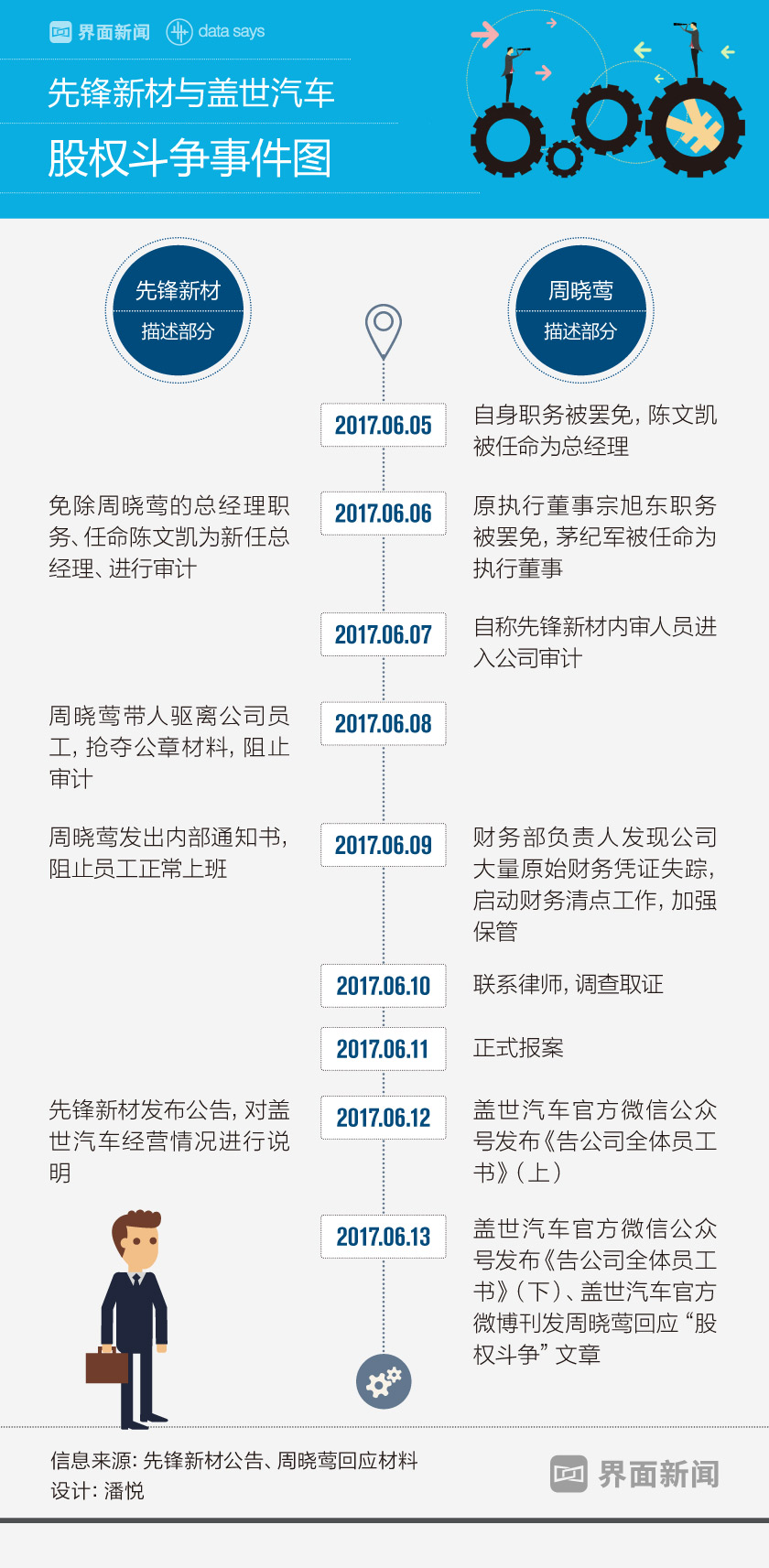

6月12日晚间,先锋新材发布《关于控股子公司情况的说明》,指出“盖世汽车短期无法正常经营,对盖世汽车的经营活动构成重大影响。”这份公告的核心信息有四点:第一,盖世汽车今年前五个月出现异常亏损,合计亏损870余万元;第二,今年6月6日,盖世汽车执行董事宗旭东根据公司章程,当场宣布免除周晓莺的总经理职务,并任命该公司前实际控制人陈文凯为总经理,同时派公司审计人员进驻盖世汽车进行审计;第三,6月8日,周晓莺带领十余名不明人士进入盖世汽车驱离公司员工,并威胁和控制公司审计人员,抢夺盖世汽车的公章、财务章、正在审计的财务凭证等资料,阻止公司人员进行正常审计;第四,6月9日,周晓莺利用公章发出内部通知,阻止员工正常上班及带领不明人士阻止员工正常上班。

先锋新材的这份公告似乎指明这场争端的起因:由于盖世汽车异常亏损,公司免除周晓莺职务并派出人员审计引发冲突。然而,在《告公司全体员工书》中,周晓莺对于此次事件做出了声明,此次事件起因是与先锋新材商讨盖世未来发展方向上面未能达成一致,而先锋新材所采取的一系列的行为皆为先锋新材单方面任意行为,未经股东讨论和磋商,甚至未进行任何告知。

周晓莺在给界面新闻的回应中,除了质疑自身职务罢免的合理性外,更表示先锋新材单方面任命陈文凯为总经理的决定存在重大瑕疵,其主要原因为经营能力弱、身负巨债、职业操守存疑和存在明显的同业竞争。

在6月13日凌晨公开的《告公司全体员工书(下)》中,周晓莺表示遭受了具有倾向性的恶意审计、股东单位违法抢夺公司财务账册、受到恶意中伤。而在当日午间通过盖世汽车官方微博,周晓莺也正式回应了“为什么反对新任命总经理”、“为什么反对新任命总经理采取的审计”以及“紧急调动外部安保力量,保护员工安全”并且,其表达了愿意长期投资和支持盖世汽车的意愿。周晓莺回应界面新闻称:“公司出了什么事,最大责任人就是法人,基于先锋新材的所作所为,我必须考虑最坏情况下,如何保障公司和员工安全。”

对于周晓莺的声明,涉事方陈文凯以及先锋新材目前暂未做出回应。对此,界面新闻联系先锋新材董秘办,其工作人员以“由于事情尚未结束,公司方面暂不回应”为由拒绝了采访。

界面新闻结合双方披露的公开信息,大致整理出了此次事件的发展脉络。事实上,在一些细节时间点上,双方的表述存在冲突,这也使得事件真相扑朔迷离。

一位不愿具名的业内人士告诉界面新闻,“资本市场存在这样的问题,不少公司为了追求业绩和利润,自身定位不准确,对于收购标的的选择乃至收购完成都较为仓促,比如,并购前的尽职调查并不充分,并购协议中对于公司人员安排、财务安排或者具体经营安排等都缺乏详细的规定,这很容易导致收购完成以后并购方与被并购方的矛盾。”

拆解并购

先锋新材对盖世汽车的管理失控,很大原因在于上市公司进行并购时过于追求标的企业的业绩承诺,忽视了并购时应有的严谨和对标的企业业务整合的掌控。

两个细节侧面反映出这场并购的浮躁:第一,对于股权收购完成后盖世汽车的股权结构信息披露不准确——6月13日午间,先锋新材发布更正公告,表示“由于工作人员失误,部分股权比例填写错误,现更正”。界面新闻发现,在2015年9月份披露的股权收购公告中,其公布的收购完成后盖世汽车股东盖世汽车管理团队、上海超奕信息科技有限有限公司的持股比例分别为20%、20%。更正后,盖世汽车管理团队、上海超奕信息科技有限有限公司的持股比例则分别为30%、10%。

第二,收购完成后,先锋新材并未派出上市公司人员进行监管或参与管理——一位先锋新材人士对媒体称,上市公司仅任命盖世汽车前实际控制人陈文凯担任执行董事以监管财务和人事。此外,先锋新材两年内均未对盖世汽车进行审计。

事实上,这场并购折射出的浮躁气息不止于此。界面新闻发现,在先锋新材收购盖世汽车60%股权一事中,高溢价收购是一大显著的标签。且在收购完成后对于盖世汽车2015年度净利润不同场合的披露竟也出现不一致的情况。

时间回溯到2015年9月14日,距离先锋新材筹划重大事项停牌已过去两个多月,先锋新材在当日公告了一则对外投资收购股权的公告,即公司作价6300万元,收购盖世汽车60%股权,成为其控股股东。根据当时的公告,盖世汽车的主营业务包括汽车零部件技术开发及相关技术的技术开发、会展服务、利用自有媒体发布广告等。先锋新材认为,收购盖世汽车可助于上市公司对汽车零部件、后市场领域进行投资和拓展,以增强核心竞争力。

股权收购公告还披露了盖世汽车所承诺的业绩和补偿措施——2015年度、2016年度经审计后的净利润将分别达到650万元、900万元;如未达承诺业绩,其差额部分将由公司原主要股东陈文凯先生以现金方式补足。

这部分承诺的业绩十分诱人。以2015年为例,盖世汽车承诺的650万元净利润,可占到上市公司当年度实际实现年度净利润的20%。不过现实很骨感,在进行股权收购时,盖世汽车2015年前五个月的业绩已经“埋雷”。

根据公告,2015年1至5月,盖世汽车的净利润亏损227.05万元。且在先锋新材2016年5月11日晚披露的未完成业绩实施补偿的公告中,其披露盖世汽车2015年实际净利润为亏损466.05万元,与承诺业绩的差额为1116.05万元。该公告显示,这部分补偿业绩已于2016年5月10日补偿到位,实际补偿金额为1121.04万元(含逾期滞纳金)。

这部分补偿业绩对于先锋新材2016年的业绩而言不容小觑。根据先锋新材2016年年报,该公司当年实现归属上市公司股东的净利润为6792.31万元,补偿业绩金额在当年度净利润的占比高达17%。“这便是对赌收购的好处。”上述并购分析人士告诉界面新闻,“上市公司与标的公司设定对赌协议可保障自身的稳定收益,即便业绩不达标也可以获得大额补偿。”

界面新闻发现,先锋新材在2015年对汽车后市场服务领域展现出浓厚的兴趣。先锋新材在当年仅实施的三项对外投资、并购事项中,有两项涉及汽车后市场服务领域。即,除了收购盖世汽车之外,在同年的5月6日,先锋新材还斥资6210万元对上海养车无忧电子商务有限公司(下称养车无忧)进行增资,取得标的企业20%股权。养车无忧的法定代表人为盖世汽车原实际控制人陈文凯,增资完成后,陈文凯当时仍持有养车无忧约61%的股权。

两次股权收购的估值也彰显出先锋新材对于汽车后市场服务领域的偏爱。增资养车无忧时,先锋新材斥资6210万元获得其20%的股权,养车无忧的估值高达惊人的约3.11亿元,而截至2015年一季度,养车无忧的总资产不足500万元,且对外负债超2000万元;收购盖世汽车时,先锋新材斥资6300万元获得其60%的股权,盖世汽车的估值则为1.05亿元,而截至2015年5月底,盖世汽车的总资产为1449.45万元,净资产更是低至257.6万元。

在本次争斗中,关于盖世汽车是否亏损也成为双方争议之处。先锋新材在公告中指出,今年前5个月,盖世汽车亏损金额达870余万元。但盖世汽车一位内部人员却告诉界面新闻,“公司在周晓莺的管理和经营之下,经营情况已经逐渐好转,特别是去年,为此盖世员工去年过年还多放了一星期的假。”不过,该人士表示具体数字无法通过查实账册告诉记者。周晓莺公开回应时曾提及公司财务账册曾遭先锋新材人士抢夺。

界面新闻发现,盖世汽车利润数据披露不一的现象并非首次出现。在先锋新材2015年年度报告中,其披露的盖世汽车当年的净利润为22.19万元,并未亏损。而在2016年发布的未完成业绩实施补偿的公告中,其披露的盖世汽车2015年的净利润则为-466.05万元。

股价腰斩

先锋新材热衷并购和对外投资。

界面新闻发现,自2014年起,先锋新材每年都要停牌进行资产重组或重大对外投资——2014年3月份,停牌收购KRS,交易作价约2亿元,历时近3个月;2015年6月份,停牌竞标参与收购澳大利亚圣·凯迪蒙有限公司100%股份,后终止改成出资1亿元参与发起设立互联网财产保险公司,历时近3个月;2016年3月,停牌收购奶牛养殖和原奶产销企业四明投资100%股权和梵帝贸易100%股权,交易作价约11.8亿元,历时长达6个月(该事项最终未获证监会通过);2017年4月,停牌筹划重大资产重组,至今未复牌。

通过持续的并购,先锋新材摆脱上市时单一主业的经营风险,构建了如今的以阳光面料、窗饰及遮阳产品、汽车零配件信息服务为主营产品的业务格局。具体而言,自2011年上市以来,先锋新材未变的主营业务是阳光面料。2014年、2015年,该公司先后通过收购澳大利亚窗帘制造商KRS、盖世汽车股权,相继衍生出窗饰及遮阳产品业务与汽车零配件信息服务。

截至2016年底,窗饰及遮阳产品已经成为先锋新材第一大主营业务,当期营收占比近55%。而阳光面料与汽车零配件信息服务业务主营占比分别为40%、5%,分列二、三位。

最近三年半的时间里,先锋新材累计停牌时间则长达14个月。有市场人士对界面新闻指出,其频繁停牌重组的重要原因是,在登陆资本市场后,先锋新材起家的阳光面料业务盈利能力波动较大,且其业务规模无法支撑资本市场对上市公司股价的持续炒作,因而需要通过并购来为上市公司注入资产以做大市值。

2011年1月13日,先锋新材初登A股,首日大涨至28.70元/股,市盈率飙升至78倍。但到了2011年最后一个交易日,先锋新材股价报收低至16.25元/股,较首日股价跌去43%,当日的市盈率则相应缩水至34倍。

该公司低迷的股价走势在2012年、2013年延续,这两个年度里,先锋新材最低股价触及10.17元/股,最高为21.97元/股,没有超越首发时的收盘价。界面新闻发现,2011至2013年,这家上市公司采取单一主营业务模式经营,仅依靠阳光面料业务“维持生计”。值得一提的是,这三年里,该项业务的盈利能力不断下滑,由此致使该公司在二级市场的炒作热度降低。

通过查询先锋新材2011年至2013年年报,界面新闻发现2012年、2013年,该公司阳光面料业务的毛利呈负增长,下滑最明显的属2012年,该项业务的毛利同比2011年大降约18%。此外,先锋新材阳光面料业务这三年的毛利率同样负增长,分别同比下滑3.19个百分点、7.45个百分点以及3.30个百分点。

在素来喜欢讲故事、看题材的A股市场,单一主营的上市公司显然不会符合投资者的胃口,于是,先锋新材踏上并购之路。实际上,通过并购抬升股价与市值的方法的确可行。先锋新材在进行上述停牌重组或对外投资事项后,其股价都有一定提振。最典型的是,在2016年历时半年收购奶牛养殖和原奶产销企业资产后,复牌后的先锋新材股价在10个交易日里大涨22%。

通过并购,先锋新材资产规模较上市初期接近翻倍。截至今年一季度,先锋新材的总资产约12.1亿元,较2011年增长75%。其年度净利润规模同样大增。2016年,先锋新材归属上市公司股东的净利润为6792万元,较2011年增长84%。

然而,蜜月期终究短暂,狂欢过后留下的却是一地鸡毛。

今年一季度,先锋新材陷入亏损,其前三个月归属上市公司股东的净利润约为-108万元,这是该公司上市以来首次出现单季度亏损的现象。且自最近一次重组复牌以来,先锋新材股价又被打回原形:先锋新材当前股价为7.65元/股,较2016年10月份的高点价格跌去49%,几近腰斩。

这或许是热衷并购的先锋新材难以摆脱的后遗症。

评论