文 | 未来迹FutureBeauty 刘婉婉 吴思馨

LVMH集团过去十年中生意盘翻了整整一倍多,但如今正在进入新的“慢常态”。

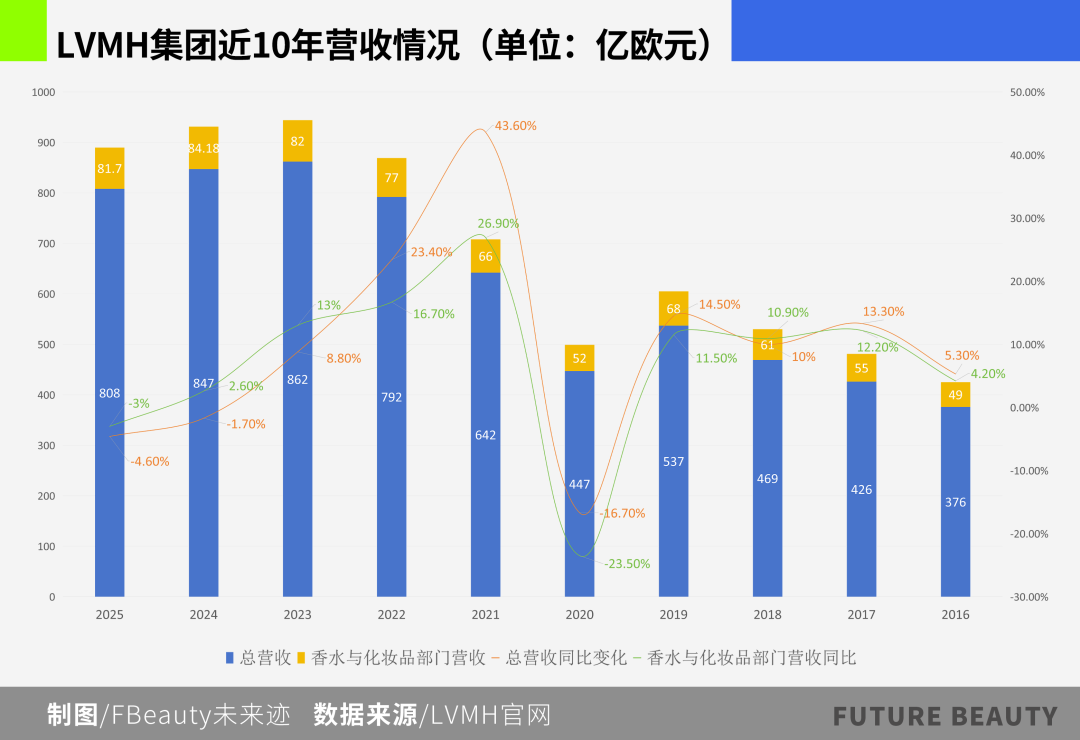

据不久前发布的LVMH2025年财报显示,集团实现营收808亿欧元(约合人民币6716亿元),经常性营业利润约178亿欧元(约合人民币1479亿元),净利润约109亿欧元(约合人民币906亿元)。整体面上看,收入与利润较上年回落,但季度节奏呈现“趋稳”的迹象:第四季度有机营收增长1%,延续了第三季度的修复态势。

对于一家规模已接近千亿欧元、业务横跨时装皮具、烈酒、珠宝、香化与零售的集团来说,这种趋稳本身,往往意味着两件事:一是渠道与价格体系没有出现系统性松动;二是核心客群仍在,只是购买更谨慎、更挑剔。

在管理层表述中,“团队执行力”“长期主义”“造梦能力”仍是高频词。LVMH集团董事长兼首席执行官Bernard Arnault提到2025年的“稳固根基和高效策略”,并将2026年的信心落在品牌“造梦”的能力上。

虽然这类话语更像奢侈品行业惯用的“情绪锚点”,但也能从财务细节里找到呼应:当增长变慢时,能够把运营、库存、费用控制住,把毛利与现金流守住,也是“品牌力”的另一种呈现。

奢侈品还有没有能力“造梦”?

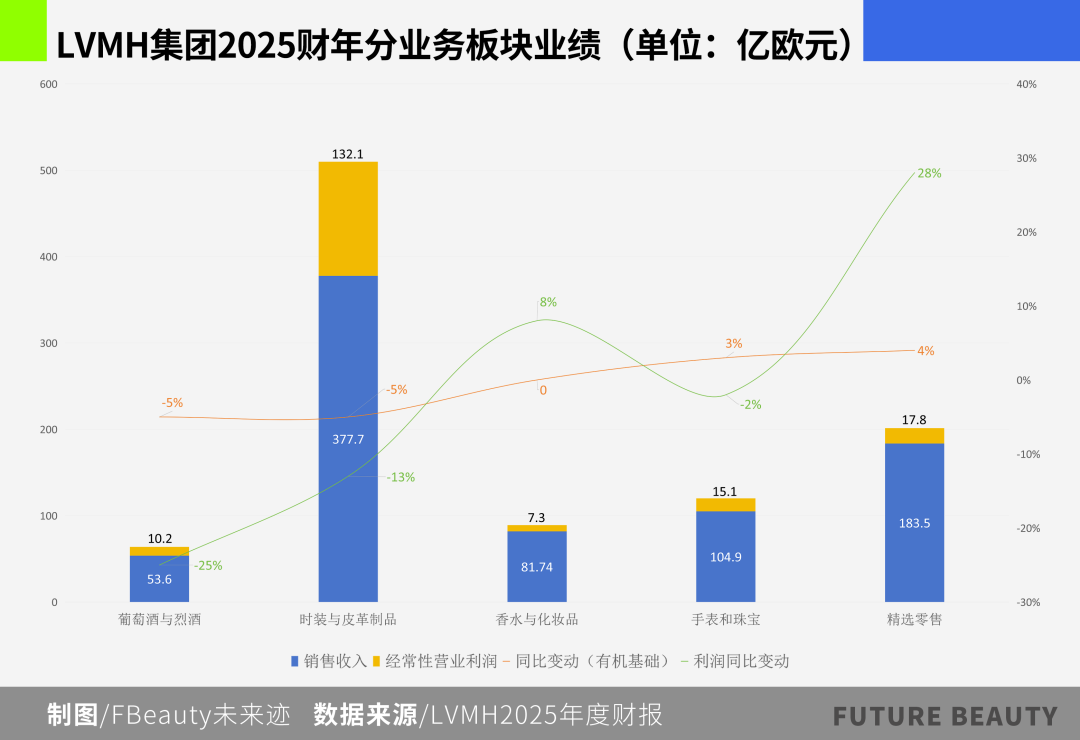

如果把集团五大板块摊开来看:

• 时装与皮具仍是体量最大、利润贡献最核心的部门,但2025年出现下滑;与此同时,其经营利润率依旧保持在非常高的水平。换言之,规模放缓并未立刻击穿盈利底盘,这意味着Louis Vuitton、Dior等超级品牌仍在维持定价与渠道纪律。

• 葡萄酒与烈酒成为拖累之一。干邑需求放缓叠加外部环境影响,使该板块利润下行更为明显。烈酒业务往往与宴饮、商务场景、礼赠逻辑紧密相关,一旦宏观预期走弱或政策环境收紧,调整会更直接。

•更值得注意的是两个“看似不够奢侈、却更抗波动”的板块:香水美容与精选零售(以丝芙兰为核心)。

香水与化妆品板块2025年营收基本持平,但经常性营业利润逆势增长8%,利润率提升至8.9%。它所传递的信息并不是“美妆突然变成集团利润引擎”,而是在奢侈品主业增速趋缓的阶段,美妆可以通过新品效率、组合优化与费用控制,把“规模稳定”转化为“利润改善”。这种能力在周期波动时尤其重要。

精选零售板块2025年有机增长4%,利润增长更快(同比增长28%)。丝芙兰在集团语境里继续扮演“渠道平台型资产”的角色:它既能承接消费分化下的“多品牌、多价带、多品类”需求,也能为集团旗下美妆品牌提供触达与转化的空间。零售平台的韧性,正在与品牌资产形成互补。

过去十年,奢侈品的“梦”很大程度来自一套稳定的逻辑,比如全球化审美、稀缺性叙事、价格阶梯、符号身份。但进入2024-2025后,消费端产生剧烈变化,具体在于他们仍愿意为高品质、强设计、文化认同与情绪价值付费,但对“符号溢价”的容忍度降低,对品牌故事的真实性要求更高,对“我为什么要买”有更具体的解释需求。

在这种语境里,“造梦”并没有消失,而是从单一符号感,转向更复合的体验感与内容感。对LVMH来说,能够把时装皮具的极致叙事,与香氛、美妆、零售的高频触点结合起来,反而让“梦”变得更日常、更可触达,也更可持续。

中国市场的变化尤其如此。在2025年中,消费端出现了几个标志性现象:

• 老铺黄金的爆发式增长,让“高溢价”与“本土文化叙事”的结合更加被看见;

• 围绕“老登”的争议与讨论,则像一种更文化层面的反馈:年轻消费者对权威叙事、成功叙事与消费意义更敏感,也更愿意重新定义“值得”。

当然,这些现象无法直接等同于“奢侈品不行了”,而更像是一种警示:中国消费者的价值坐标在移动。奢侈梦未必会消散,但它的表达方式可能更靠近本土文化的共鸣、更靠近真实体验的支撑,也更靠近“我喜欢、我认同、我需要”的自我叙事,而不是“别人都买、我也该买”的外部叙事。

换句话说,在中国,奢侈梦逐渐开始转向。

亟需进一步贴近中国变化

LVMH2025年度财报电话会议中,有市场机构追问中国市场自夏季以来的下滑以及趋势判断,Bernard Arnault回应称中国客户群总体趋势积极,本地客户群稳定,海外客群有所改善。

这种回答背后,其实折射出了一种常见的奢侈品集团思路——衡量中国的重要性,不再只看境内销售额,而更多看“全球范围内中国客群的消费表现”。

在旅行逐步恢复后,这种“客群视角”尤其显著:消费发生在上海、巴黎还是东京,对集团而言可能只是“结账地点”的差异;真正关键的是,品牌是否仍能留住高价值客群,并持续吸引新客进入。

2025年9月,Bernard Arnault在上海的行程中,除了LV“路易号”和“MISS DIOR”展览,也被报道额外增加了老铺黄金与山下有松门店的探店行程。这也显示出头部奢侈品集团开始更认真地研究“本土品牌如何赢得消费者”,包括产品表达、门店体验、价格策略与文化叙事。

这种“研究”并不意味着直接复制,而更可能成为未来策略的参考,即如何在中国市场让叙事更贴近当下、如何让产品与体验更能回应真实需求、如何在不破坏全球一致性的前提下,做出更适配的本地化表达。

把镜头拉近到美妆,会看到更细致的分层。

一方面,Dior彩妆、香氛与护肤,以及LV全新上线的香水彩妆等,凭借强新品节奏、强内容表达与品牌势能,仍能在声量与销售上增长。

比如迪奥推出的Miss Dior Essence香水、Dior Homme以及纪梵希推出全新花香版本的 L’Interdit,都得到了不错的市场反响。这些创新不仅刺激了消费,还优化了产品结构。Bernard Arnault也在电话会议中指出:“迪奥的彩妆和口红是‘全球领先的奢侈口红品牌,每两秒售出一支’”,这类高周转、高标志性的超级单品是利润的坚实基础。

Miss Dior Essence香水(左);纪梵希L’Interdit全新花香版本(右)

但另一方面,一些腰部品牌在中国线上仍面临压力,尤其当品牌叙事与产品力更新不足、渠道策略不够清晰时,增长会更容易卡住。与此同时香水品类的竞争环境也更复杂,国际同行纷纷加码香氛赛道,而中国本土品牌则在功效护肤、成分叙事与性价比上更敏捷。

在零售端,丝芙兰的对比感更强:集团层面它仍是亮眼资产,但在中国市场2025年上半年仍处于下滑与亏损旋涡。随后丝芙兰在中国加快丰富品牌矩阵、引入新锐彩妆(三资堂)与国货功效护肤品牌(可复美)的动作,也更像一种“策略跟随”:当消费者的选择更理性、更分散,集合店需要用更丰富的供给、更明确的专业能力,重新建立“为什么要来”的理由。

这些变化未必能在短期立刻反映为财务改善,但它们体现出,至少在香水美容和美妆零售业务上,LVMH集团正在尝试更贴近中国消费者的真实需求结构,而不是只依赖全球通用的品牌势能。

危机感下,LVMH的防御性策略

当行业进入波动期,头部集团往往会做两件事:一是把资源更集中地放在确定性更高的资产上;二是用更精细的经营方式,把利润与现金流稳住。LVMH近期在美妆与零售上的动作,也能放在这一框架下理解。

1)进一步聚焦:把注意力放回“可控、可复制、可放大”的核心资产

市场层面关于LVMH可能调整Fenty Beauty股权结构的消息,今年一度在业内引发讨论。无论最终方案如何,它指向的都是一种更常见的集团思路。

即当环境不确定时,优先保障那些可以完全掌控、盈利模型更清晰、品牌势能更稳定的核心资产——例如迪奥、娇兰等;而对于需要持续高投入、依赖明星效应或流量叙事的品牌,则会更审慎评估其长期资源占用。这并不等于否定“明星品牌”,更像在强调“资源效率”的排序。

2)“开源节流”的美妆方法论:用创新做增量,用效率守利润

从2025年香化板块“营收持平、利润上升”的表现看,LVMH美妆的经营重点也非常清晰,开源来自持续创新与更有效的上新节奏,包括香氛与彩妆的新品、经典IP的迭代;节流来自更严格的渠道管理与费用效率,尤其是在销售点营销费用、零售策略与运营成本上的精细化。

对奢侈品美妆而言,利润改善往往并不是靠“降价促销”,而是靠“更好的产品结构+更可控的渠道+更高效的投入产出”。当宏观偏弱时,这种经营能力会比单纯追求规模更重要。

3)零售端的策略调整:不执着“扩张”,更关注“适配”

无论是DFS在大中华区业务的调整、还是丝芙兰在中国的商品与品牌组合更新,都更像一种“防守式优化”:在不确定环境里,零售端先解决模型问题——品类结构是否跟得上趋势、门店与线上是否有清晰分工、会员体系与内容运营能否转化为持续复购。

对丝芙兰而言,中国市场的挑战并不只在“竞争更激烈”,还在“消费者更专业”:他们知道成分、比较价格、追新品也追口碑。集合店要重新证明自己不仅是“品牌的货架”,还是“选择的价值”。

记者手记:当奢侈品放慢脚步,美妆与中国市场的意义更像“新底盘”

读完LVMH 2025年的财报可以发现,这家奢侈品巨头集团依然强大,但增长的叙事正在变得更精细。奢侈品仍在“造梦”,只是梦的呈现方式需要更贴近现实:更好的产品、更清晰的价值、更能被理解的文化表达,以及更能承接消费分化的渠道体系。

而美妆的角色也在被重新凸显:它既是更高频的触点,也是更容易在波动期通过经营效率提升利润的板块;在中国市场,它还承担着“更贴近消费者变化”的试验田角色。未来一年,LVMH是否能把这些试验转化为更稳定的增长,或许不取决于一句“造梦”的口号,而取决于它能否在产品、渠道与本土叙事上,持续做出更细腻、更适配的选择。

评论