文 | 源Sight 王言

一年来,经历股改、管理层变动及出货量起伏的荣耀,开始有了企稳的趋势。

近日,第三方机构Omdia发布数据称,2025年第一至第三季度,荣耀海外智能手机出货量同比增长约为55%。

去年末,荣耀EMT管理团队也在2026年新年致辞中披露,荣耀2025年全球手机出货量首次突破7100万台,同比增长9%。同时,荣耀海外市场销量增长47%,海外市场营收占比首次超过50%。

总体看,在新掌门人李健的走马上任以及聚焦AI的阿尔法战略提出后,通过重新梳理产品体系、海外中高端产品差异化,以及国内市场韧性运营与组织效率提升下,荣耀正尝试重新回到高点。

同时,和以往不同的是,荣耀“墙内开花墙外也香”的走势越来越明显。比如Omdia的数据就显示,2025年前三季度,荣耀300-499美元价位占海外出货量的23%,为主要中国品牌最高。

但需要指出的是,眼下的智能手机市场,挤压式增长的趋势依然没有发生根本性改变。与此同时,AI能力开始成为影响产品竞争力的关键,各大厂商的技术厮杀持续升级,在这场竞赛中,荣耀也需要找到突围的办法。

重回前五

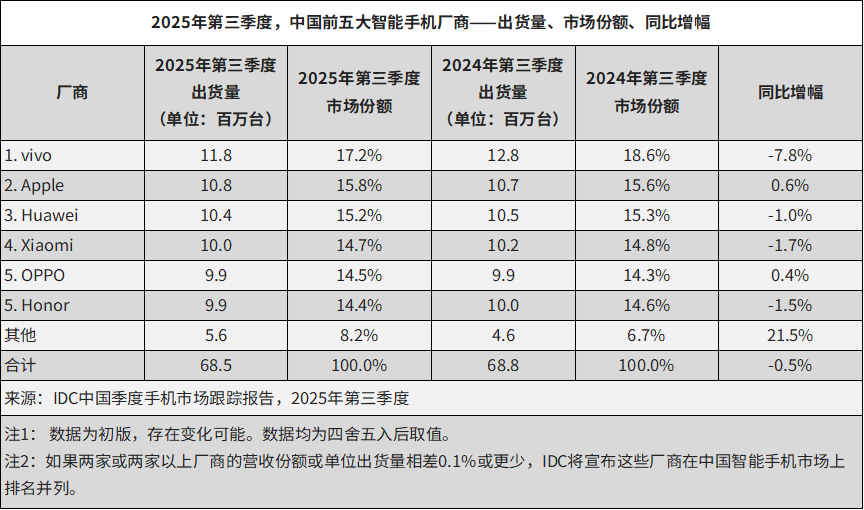

2024年是荣耀颇为跌宕起伏的一年。根据IDC公布的数据,2024年第一季度,荣耀还以17.1%的市场份额占比位居榜首,但此后持续跌落,到当年第四季度,这一数据下滑至13.7%,总体排名滑至第五位。甚至到了2025年第一季度,荣耀直接跌出国内手机市场前五的榜单。

IDC发布的数据显示,在完成一系列组织、产品与渠道的深度调整后,成效已逐步显现,整体市场表现实现显著回升。2025年三季度,在中国前五大智能手机厂商榜单中,荣耀位列vivo、苹果、华为、小米之后,与OPPO一起以990万台出货量并列第五。这是2025年荣耀第一次回归到榜单的前五名当中。

来源:IDC

市场表现的回暖,与荣耀产品线、渠道等方面的调整有关。比如在2025年上半年的产品淡季之后,荣耀明显增加了新品发布的频率。不完全统计,荣耀一共密集上线十多款新品,从主打低端的畅玩Play系列,到中端轻旗舰的数字系列,再到主打大电池、长续航的Power系列、针对电竞用户的Win系列以及高端旗舰Magic系列等。

渠道的扁平化改革也让荣耀在库存、定价上稳住阵脚。在此前,由于渠道网络深度绑定全国各级经销商,荣耀曾被认为是“最不可能掉队”的品牌。在销售策略上,荣耀倾向于与经销商的利益紧密绑定,通过运营补贴和额外支持来推动经销商销量上涨,从而实现规模与效益的双丰收。

这种深度捆绑模式在早期效果明显,经销商凭借自身广泛分布的线下门店以及成熟的线上运营经验,为荣耀产品打通了从生产端到消费端的通道,推动荣耀迅速站稳脚跟。但后期,荣耀在线下渠道等方面的管控没有形成合力,以至产品分货、价格体系出现问题。

不过在去年9月,荣耀宣布在中国区10个省份启动线下零售渠道改革首批试点,正式取消原有“国包”(一级代理商)模式,试点区域包括黑龙江、吉林、云南、贵州、新疆、浙江、北京、上海、天津、深圳。

这种策略的目的在于缩短供应链链路,严控压货,强化价格与窜货管理,提升响应速度与利润空间。

在这一调整下,荣耀整体得以向以销定产调整,经销商心态也从观望转向积极备货,不仅库存周转效率显著提升、渠道库存健康度持续改善。

海外突破口

当前,国内智能手机市场依然呈现挤压式增长的局面,在此情况下,海外一直是头部品牌寻求突破的重要出口。

Omdia数据显示,2025年第一至第三季度,荣耀海外智能手机出货量同比增长约55%。在全球前十大智能手机厂商中,同时,荣耀实现了最显著的海外增长。

作为对比,在2021年初,荣耀海外市场出货量占其全球总量的比例还不到10%,而到了2025年第三季度,这一数据已经接近50%。

不同于传音等品牌,在海外市场布局中,荣耀将中高端价位段作为重点方向。

比如,荣耀选择将资源更多投入至300–499美元价格带。数据显示,2025年第一至第三季度,该价位段占荣耀海外出货量的约23%,在主要中国品牌厂商中占比最高水平。

Omidia分析称,中东非已成为荣耀海外业务最主要的增量来源之一,总体规模正逐步接近拉丁美洲。荣耀在中东地区持续强化中高端渠道布局,而南非市场则在运营商合作及本地化产品策略的支持下实现较快增长。

业内人有观点指出,在中东非、拉美和欧洲等市场,荣耀主要在两方面实现了突破,一方面是系统性对接当地大型KA渠道,而非依赖分散的小型零售店,另一方面是将国内的AI功能演示和销售培训体系复制到海外门店,强化消费者对产品差异化的感知。

这一曲线破局的策略,与智能手机海外市场的发展情况不无关系。毕竟目前看,在多数新兴海外市场,智能手机的新增需求仍主要集中于200美元以下的入门级市场,但同时,该区间竞争高度激烈,且盈利空间承压。

第三方机构Canalys此前分析称,在非洲高性价比手机市场,竞争逐渐加剧,消费者越来越倾向于更高性价比的产品。小米、OPPO和vivo等手机厂商,一方面可以在中国和欧洲等市场用更高价格的产品提振收入和利润,另一方面也持续在新兴市场以价换量,不断打出性价比。

当然,国内厂商也不愿只做低利润的生意。比如,作为中国手机品牌出海巨头,传音近年来也在致力于提升中高端产品的占比。目前,传音推出TECNO以覆盖中高端市场,面向新兴市场中产阶级消费群体,该品牌旗下的PHANTOM、CAMON分别主打旗舰产品线和中高端影像智能产品。

可以说,荣耀正尝试在海外核心市场跳出低端渗透的常规路径,直接切入中高端赛道卡位当地的消费升级红利,这一布局与传音等品牌产品结构升级策略形成正面竞争。

但需要指出的是,按照市场份额计算,荣耀在海外市场的占比依然有限。根据IDC发布的数据,2025年三季度,按照出货量和市场份额计算,中国前五大智能手机厂商排名分别为vivo、Apple、华为、小米、OPPO和荣耀。

来源:IDC

但在全球市场,2025年第三季度,全球前五大智能手机厂商排名分别为三星、Apple、小米、传音和vivo。即便在海外经历一段快速增长期,荣耀还未进入前五名。

来源:IDC

还不能松口气

虽然业绩表现有所回暖,但荣耀依然不能松口气。

1月30日,Omdia发布报告称,2025年全球智能手机出货量增长2%,达到12.5亿部,为2021年以来的最高水平。除大中华区外,各地区出货量均同比增长,中国大陆则因2025年国家补贴政策的激励效应不及预期而略有下降。

这期间,随着四季度iPhone17系列上市,苹果的市场份额持续实现增长。数据显示,2025年,iPhone出货量同比增长7%至2.406亿部,创下历史新高。第四季度,iPhone出货量达到历史单季度最高,推动全年表现,其中中国大陆市场同比增长26%。

但另一方面,国内手机市场仍未突破增长瓶颈。IDC发布的数据显示,2025年前10个月中国智能手机出货量同比下降0.3%,全年规模预计难超3亿部,2026年或进一步萎缩至2.78亿台。

2026年的不确定性,更多体现在上游供应链上,特别是内存等上游成本价格波动的压力。

据Omdia的数据,受季节性利好因素和厂商强劲表现推动,2025年第四季度,全球智能手机出货量同比增4%。尽管如此,年末关键组件及存储器成本上涨已开始抑制2026年的出货量预期。

Counterpoint Research则预计,2026年第一季度存储芯片价格将环比上涨40%至50%,第二季度还将进一步上涨约20%。

在此情况下,哪个智能手机厂商能在品牌、功能等方面实现更高的溢价,谁就能先一步走出周期,找到独立的增长曲线。也是因此,AI成为重塑行业格局的重要变量。

如今,荣耀对于AI的投入还在继续。早在去年3月,李健在MWC 2025就宣布,荣耀未来五年投入百亿美元打造“阿尔法战略”,将从智能手机制造商向全球领先的AI终端生态公司转型。

同年10月,在荣耀首届全球开发者大会暨AI终端生态大会上,荣耀宣布HONOR Connect正式升级为HONOR AI Connect平台。该平台为生态合作伙伴作为智慧化入口,支持语音、视觉等多模态交互,以实现即插即用的AI能力接入。

HONOR AI Connect介绍 | 来源:微博@荣耀李健

从目前的信息看,荣耀正尝试在两方面实现突破,一是打造端侧大模型与智能体,由手机硬件深度集成AI功能,提供新的搜索、影响交互和互联解决方案;另外则是通过机器人与IoT生态布局,拓展AI在工业与消费场景的应用。

但目前,AI能力已经是整个手机行业都紧盯的方向,各家的智能体能为终端产品增色的程度虽不尽相同,但也尚未实现质变式的突破。在此情况下,荣耀能否继续站稳国内品牌第一集团的位置,并在海外市场更进一步,以反哺AI等新业务的投入,就变得尤其重要。

评论