文 | 新消费财研社

白酒行业的冬天格外凛冽。曾被誉为“川酒六朵金花”之一的水井坊于近日披露2025年业绩预告,为处于深度调整周期的白酒行业再添一份寒意。

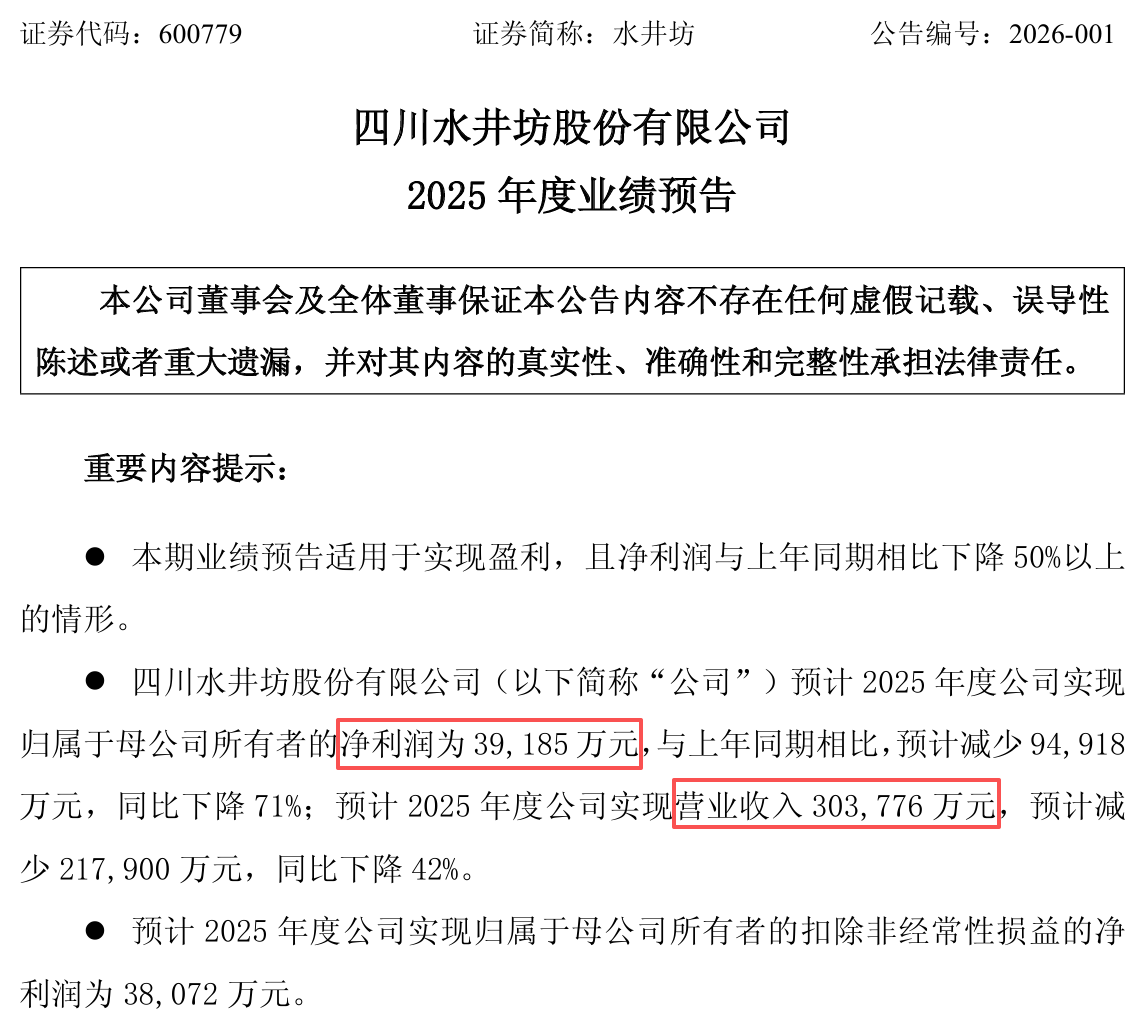

2025年度业绩预告显示,水井坊预计实现归母净利润3.92亿元,同比下降71%;预计实现营业收入30.38亿元,同比下降42%。不仅较此前机构预测净利润均值偏差超过40%,更标志着其营收规模倒退至2020年水平,盈利能力较五年前更是大幅缩水。

市场的注意力并未仅仅停留在业绩数字上,水井坊还陷入可能被控股股东卖掉的资本传闻。刚完成对水井坊产业基地考察的川酒集团被推至舆论前台,成为最热门的潜在“接盘者”猜测对象。

一时间,业绩的冰冷现实与资本市场的灼热传闻交织,将水井坊裹挟其中。这家致力于打造高端中式白酒的品牌,正深陷行业周期性调整与自身发展瓶颈的双重“迷雾”。

次高端挤压战中的掉队者:净利骤降71%,中高档酒双双承压

水井坊将业绩下滑归因于“行业深度调整与公司主动调整的叠加效应”,这一说法虽符合当前白酒行业的整体态势,却难以掩盖其个体经营的困境。

2025年,在传统商务宴请等核心消费场景恢复缓慢、行业库存整体处于高位的行业背景下,多家酒企均面临业绩压力。但横向对比来看,水井坊的业绩降幅远超同行。口子窖同期净利润预降幅度为50%-60%,酒鬼酒虽陷入亏损但营收降幅也没有水井坊剧烈。而水井坊71%的净利润跌幅,在已披露业绩预告的次高端酒企中“名列前茅”。

冰冻三尺,非一日之寒。事实上,自2020年以来水井坊便陷入增长瓶颈。

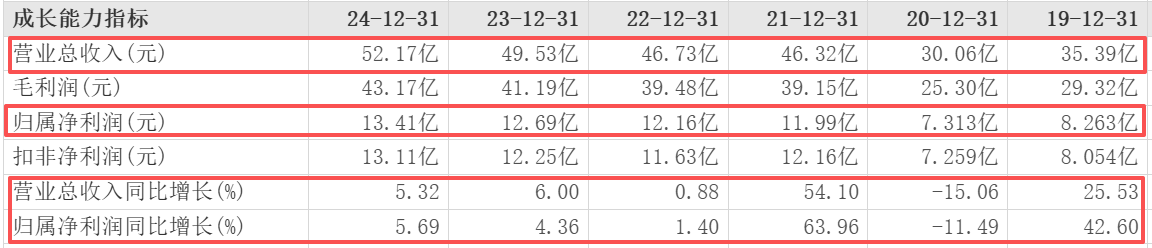

2020年,水井坊的营业收入从2019年的35.39亿元下降至30.06亿元,同比下降15.06%;归母净利润从2019年的8.263亿元下降至7.313亿元,同比下降11.49%。

2021年,水井坊业绩回暖。营收迈进40亿元关口,达46.32亿元,同比增长54.10%;实现归母净利润11.99亿元,同比增长63.96%。然而好景不长,2022年以后,水井坊的业绩增速始终在低位徘徊。

2022年—2024年,水井坊的营业收入分别为46.73亿元、49.53亿元、52.17亿元,同比增长0.88%、6%、5.32%;归母净利润分别为12.16亿元、12.69亿元、13.41亿元,同比增长1.40%、4.36%、5.69%。两项重要业绩指标虽然总体提升,但增幅式微。

水井坊业绩增速对比/东方财富网

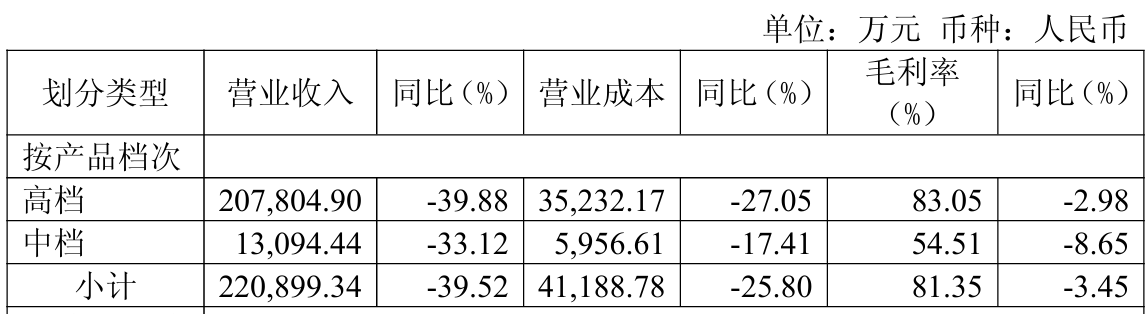

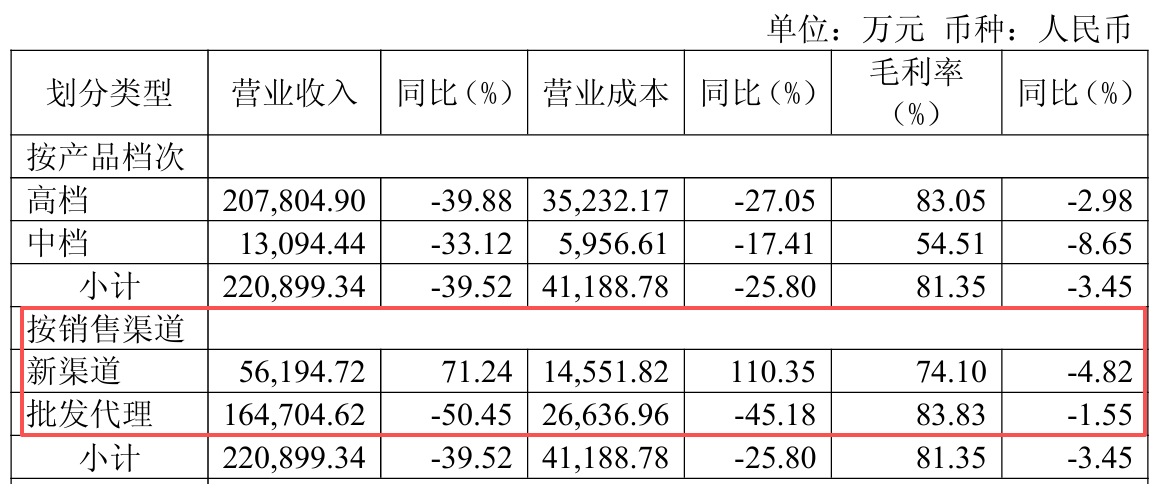

到了2025年,水井坊业绩的颓势更加凸显。2025年前三季度,水井坊实现营业收入23.48亿元,同比下降38.01%。具体来看,高档酒的销售收入为20.78亿元,同比下降39.88%;中档酒的销售收入为1.3亿元,同比下降33.12%。

归母净利润的数据更是糟糕,2025年前三季度净利润仅3.26亿元,同比下降71.02%。与2021年—2024年同期均超过10亿元的归母净利润相比,显得尤为惨淡。

水井坊的困境深植于其战略与行业周期的冲突。2025年3月,水井坊推出“水井坊+第一坊”双品牌战略。主品牌“水井坊”精细化布局300元至800元价格带,而“第一坊”则定位800元以上高端市场,并推出定价1499元/瓶的“第一坊·晶狮”,但这一战略遭遇了行业价格体系整体下行的挑战。

2025年,茅台1935、青花郎等千元单品价格跌破700元,加剧了次高端市场的挤压竞争。再叠加商务宴请等传统消费场景持续承压,对高档产品的严重依赖使得水井坊承受着巨大的销售压力。

图源:水井坊

尽管公司努力稳价,但水井坊产品仍出现价格倒挂。据公开信息,2025年“水井坊·井台”的批发价一度降至360元/瓶,“水井坊·臻酿八号”批发价约290元/瓶,均低于建议零售价。

2025年前三季度,水井坊产品整体出厂价每千升同比减少8.48万元。同时,公司销量6498.06千升,同比减少约2100千升。

华创证券在研报中指出,水井坊核心单品臻酿八号性价比优势仍在、宴请占比较高,且当前渠道库存已处于较低水平,若后续消费需求边际回暖,具备一定的复苏弹性,但短期经营承压的局面难以快速改变。

断腕求生却失血:库存周转2034天,现金流锐降212%

据公开报道,2025年7月,水井坊对臻酿八号500ml装(含单支、整箱、礼盒装)实施全渠道停货,并对臻酿八号520ml装实施买赠管控,禁止电商平台低价促销。短期内,这一措施在遏制价格倒挂现象、稳定价格方面发挥了积极作用,但同时也导致公司发货量锐减,成为2025年业绩大幅下滑的一大原因。

截至2025年三季度末,水井坊存货余额高达37.98亿元,同比增长29.2%,创历史新高。存货周转天数达到2034.66天,同比增长 80.71%,换句话说,存货平均需五年以上才能周转一次。

超2000天的周转天数不仅远高于行业健康水平,也反映出终端市场动销疲软,这严重打击了渠道的信心和提货意愿。

2025年上半年,河南总经销商云飞酒业已终止与水井坊的合作,折射出水井坊经销商信心不足。合同负债的下滑也印证了其渠道信心的缺失,截至2025年三季度末,水井坊的合同负债为8.62亿元,同比下降18.3%。

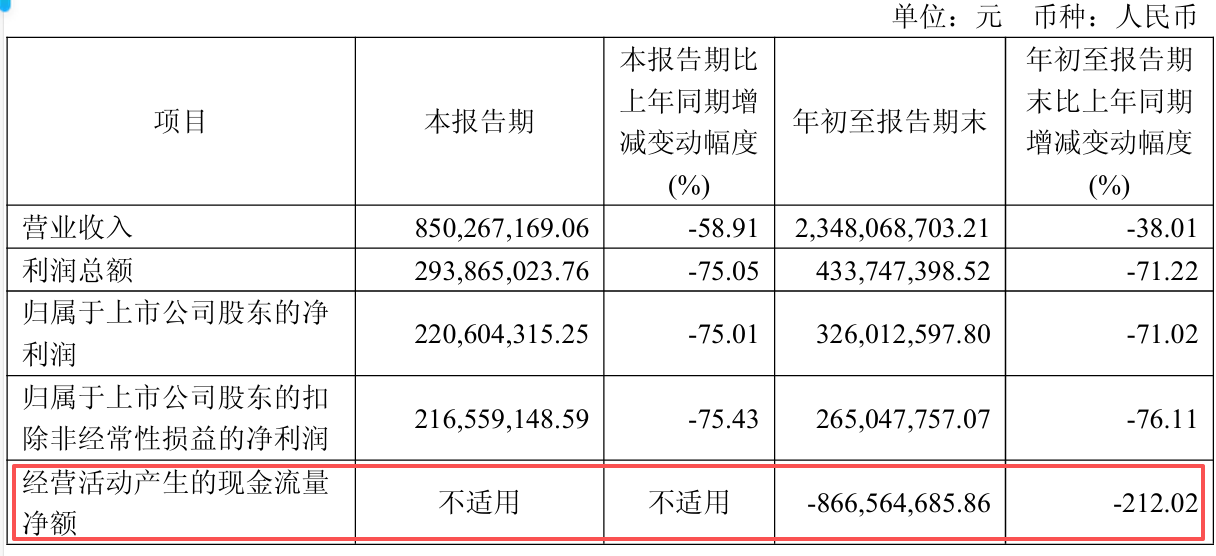

与此同时,高库存也占用了大量资金。2025年前三季度,水井坊经营活动产生的现金流量净额为-8.67亿元,同比下降212.02%。2025年三季度报提及,公司现金流为负主要是对部分经销商放开信用销售以及邛崃全产业链生产基地项目(一期)达到预计可使用状态转运营后,原辅料采购及人员、运营费用等经营活动相关的现金流出增加所致。

图源:水井坊

面对库存高企的现象,水井坊也正不断探索电商平台、即时零售等新渠道,以优化渠道结构,减轻经销商压货的消极影响。2025年前三季度,水井坊新渠道实现销售收入5.62亿元,同比增长71.24%。然而,其传统批发代理渠道的销售收入却降至16.47亿元,同比暴跌50.43%,其新渠道销售收入占总收入比重不足25%,难以对冲批发代理渠道销售收入下降带来的冲击。

图源:水井坊

销路不顺,水井坊转而考虑加大营销宣传。2025年12月中旬,水井坊官宣梁朝伟成为“水井坊·第一坊”品牌代言人。

需要注意的是,2025年前三季度7.33亿元的销售费用与2024年同期相比有所下降,但由于营业收入的缩水,其销售费用率高达31.23%。而2024年同期的销售费用率仅19.93%。

随着营销力度的加强,结合2025年度业绩预告中不断收缩的营收规模,水井坊的销售费用率极有可能被继续推高。

“易主”传闻缠身,外资控股模式面临二十年大考

伴随着业绩预告的失意,水井坊“易主”的传闻也愈演愈烈。

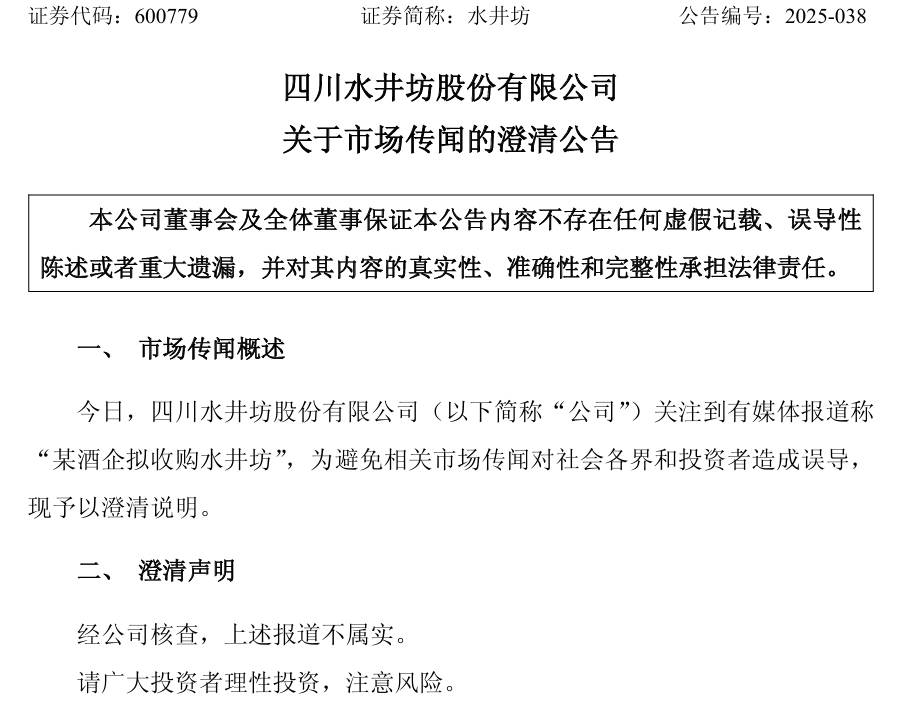

2025年年底,市场上就传出了“剑南春收购水井坊”的消息,水井坊股价出现异动,当天收盘涨停。2025年12月26日,水井坊发布澄清公告,否认相关言论。剑南春方面也表示传闻不实。

但近日,市场又出现“水井坊大股东帝亚吉欧将出售其股份”的传言。2026年1月,彭博社报道称,控股股东帝亚吉欧正考虑出售所持的超63%股权,以优化其中国投资组合,市场猜测帝亚吉欧有意出售水井坊股权。

恰逢此期间,川酒集团董事长曹勇带领团队考察水井坊邛崃全产业链基地。曹勇称,“水井坊将智能化酿造与经验丰富的技术人员有机结合的前瞻性探索和扎实成效,为川酒集团建设‘中国白酒梦工厂’提供了宝贵经验”。

川酒集团是省属国企,发展成规模超千亿,被称为中国版的“帝亚吉欧”。曹勇此行,使得川酒集团作为水井坊潜在“接盘者”的猜测持续发酵。面对市场上的各种猜测,帝亚吉欧中国方面和水井坊均未做出明确回应。

值得关注的是,帝亚吉欧新任CEO戴夫·刘易斯以“铁腕削减成本”著称,其将于2月中期财报会首次公开经营策略,市场密切关注其是否会推动资产出售。从其过往履历来看,戴夫·刘易斯在任职期间多次通过资产出售、成本管控等方式提升股东价值。有市场观点认为,若水井坊短期内难以改善盈利状况,推动股权出售的可能性极大。

水井坊与帝亚吉欧的渊源始于20年前。2006年,帝亚吉欧因收购全兴集团43%的股权而间接持有水井坊约16.87%的股份。此后,帝亚吉欧继续增持全兴集团的股份,并于2013年完成全资收购,间接持有水井坊约39.71%的股份。2018年—2019年,帝亚吉欧通过要约收购增持水井坊股份,持股比例上升至约63%,成为水井坊的实际控制人。

但外资与中国本土白酒两种截然不同的文化碰撞在一起,未免融合艰难。频繁的高管更迭导致水井坊战略反复摇摆,错失了次高端白酒发展的黄金周期。

2010年以来,水井坊一共更换了8名总经理,其中3人为“洋高管”。前两任外籍总经理柯明思和迈克尔·赖斯任职期间公司持续亏损,甚至险些退市。2015年,范祥福接替迈克尔·赖斯成为总经理后,水井坊的经营才逐渐走上正轨。2019年,范祥福离职,此后水井坊先后迎来了5任总经理,且大部分任期不足1年。

15年间8次换帅,本质上反映了外资标准化管理与中国白酒行业的深层冲突。外资入主“水土不服”,导致水井坊缺乏战略执行的连贯性,影响企业长期稳定经营。而这场业绩暴降的危机,或许只是更大风暴的前奏。

评论