文 | 单烁

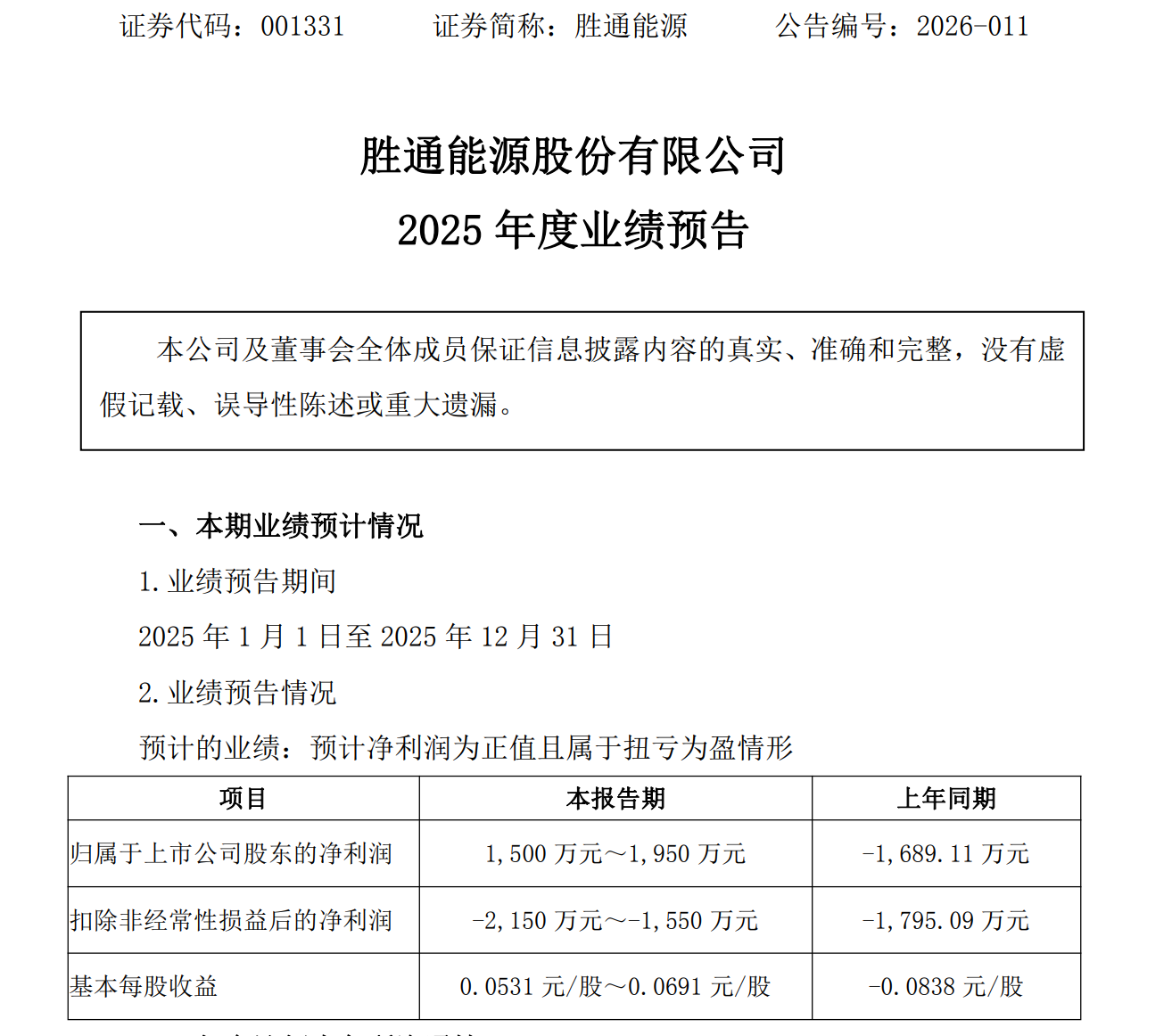

据深交所官网,胜通能源于1月30日发布《2025年度业绩预告》(以下简称“业绩预告”)。据业绩预告披露,公司预计全年实现归属于上市公司股东的净利润1500万元至1950万元,相比上年同期的-1689.11万元实现扭亏为盈。

但需要注意的是,公告显示,该公司扣除非经常性损益后的净利润预计为-2150万元至-1550万元,上年同期为-1795.09万元。

据业绩预告说明,业绩变动受两方面因素影响:非经营性损益方面,2025年归属于上市公司股东的非经常性损益增加,主要系报告期内公司到期资产处置收益、收到的政府补偿款及投资收益增加;主营业务方面,国际天然气市场供需基本面整体宽松,天然气价格低位震荡,竞争加剧导致价格和利润空间承压,同时公司受执行“进口LNG窗口一站通”5年期长期协议影响。

非经常性收益贡献盈利,主营业务持续承压

据胜通能源业绩预告,公司2025年业绩扭亏为盈主要来源于非经营性损益的增加。2025年归属于上市公司股东的非经常性损益增加,主要系报告期内公司到期资产处置收益、收到的政府补偿款及投资收益增加所致。

然而,胜通能源扣除非经常性损益后的净利润预计连续第三年为负值。据公司历史业绩数据,2023年扣非净利润为-3918万元至-5121万元,2024年扣非净利润为-1080万元至-1890万元,2025年扣非净利润预计为-2150万元至-1550万元。

从单季度数据看,胜通能源2025年第三季度净利润同比大幅增长276.15%,但同期扣除非经常性损益后的净利润同比下降20.77%。

行业供强需弱,长协协议持续影响业绩

公开信息显示,胜通能源的主营业务为LNG(液化天然气)的采购、运输、销售以及原油、普货的运输服务。据公司业绩预告说明,2025年国际天然气市场供需基本面整体宽松,天然气价格低位震荡,需求恢复不及预期,国产气增量显著,国内市场整体延续“供强需弱”的格局。

业绩预告提到,这种市场环境导致竞争加剧,价格和利润空间承压。同时,胜通能源受执行“进口LNG窗口一站通”5年期长期协议影响,主营业务业绩下滑。

重要的是,长协协议对胜通能源业绩的影响并非首次出现。据公司2024年业绩预告,当时已表示因执行该长协协议,采购的长协资源受国际油价影响采购单价偏高,导致业绩亏损。

收购案引发股价异动,内幕信息知情人曾买卖股票

尽管基本面承压,胜通能源在二级市场却表现强劲。据山东财经报道,公司股价自2025年12月12日至2025年12月29日连续收获12个涨停板,涨幅达213.97%。停牌核查后,2026年1月6日复牌,当日及次日再收两个涨停板,累计实现“14连板”。

这一轮股价大幅波动,刚好在七腾机器人有限公司对胜通能源的收购计划曝光之后。据深交所官网,2025年12月11日,胜通能源公告称,公司控股股东、实际控制人与七腾机器人及其一致行动人签署了股份转让协议,七腾机器人拟斥资超16亿元获取胜通能源至多44.99%的股份。交易完成后,公司实控人将变更为七腾机器人法定代表人朱冬。

但胜通能源随后又在2026年1月6日披露的《关于股票交易停牌核查结果暨复牌的公告》中披露,经自查,两名内幕信息知情人(胜通能源董事魏吉胜的父亲魏兆太、受让方顾问李江)在2025年6月11日至12月11日存在买卖公司股票的行为。

胜通能源在公告中称,本次控制权变更事项不存在内幕信息提前泄露的情形,上述人员的股票交易行为均发生在内幕信息形成或知悉之前。

会计差错更正,多期财报数据被调减

2026年1月23日,胜通能源发布《关于前期会计差错更正及追溯调整的公告》,对前期财务数据进行大幅调减。

公告显示,本次会计差错更正的原因在于2025年12月26日公司收到山东证监局下发的《关于对胜通能源股份有限公司采取责令改正措施的决定》。决定书指出,2024年至2025年上半年,公司部分贸易业务采用总额法确认收入,不符合《企业会计准则第14号——收入》第三十四条的规定,导致公司多份报告中营业收入、营业成本列报不准确。

据公告披露,公司相应调减2024年年度报告合并财务报表营业收入和营业成本均为6.49亿元;调减2025年半年度报告合并财务报表营业收入和营业成本均为3.26亿元;调减2025年三季度报告合并财务报表营业收入和营业成本均为3.26亿元。但本次会计差错更正不会对公司净利润产生影响。

公司在2026年1月23日发布的公告中表示,此次财务数据调减是依据山东证监局2025年12月26日下发的《责令改正措施决定书》进行的会计差错更正。此前,胜通能源已于2025年12月26日及27日分别披露收到深交所监管函及山东证监局的行政监管措施决定书。

综合来看,胜通能源在实现报表盈利的同时,仍面临主营业务改善、推进控制权变更与财务规范提升等多重任务。在此背景下,公司未来如何在稳固基本面的基础上推动转型发展,受到市场关注。

评论