文|子弹财经

钢结构、高铁、核电站等大型工业需要精准拼接各类重型钢构件,而精准的钻孔必不可少。

近日,制造业“专业打孔师”浙江欣兴工具股份有限公司(以下简称“欣兴工具”)正在冲刺深交所创业板IPO。

欣兴工具是国内领先的孔加工刀具制造商,专注研发、生产和销售环形钻与实心钻等高性能钻削刀具,产品广泛应用于钢结构、轨道交通、能源装备等高端制造领域。

不过,1.9%的市占率、持续下滑的毛利率、依赖ODM代工的收入结构,以及实控人家族面临的对赌协议,都在考验着这家“打孔专家”的资本闯关能力。

1、市占率1.9%,主营业务毛利率下滑

欣兴工具聚焦于孔加工刀具中钻削刀具产品的研发、生产和销售业务,主要产品广泛应用于钢结构工程、轨道交通、造船业、能源装备、机械制造、石油工程等工程制造及数控加工领域。

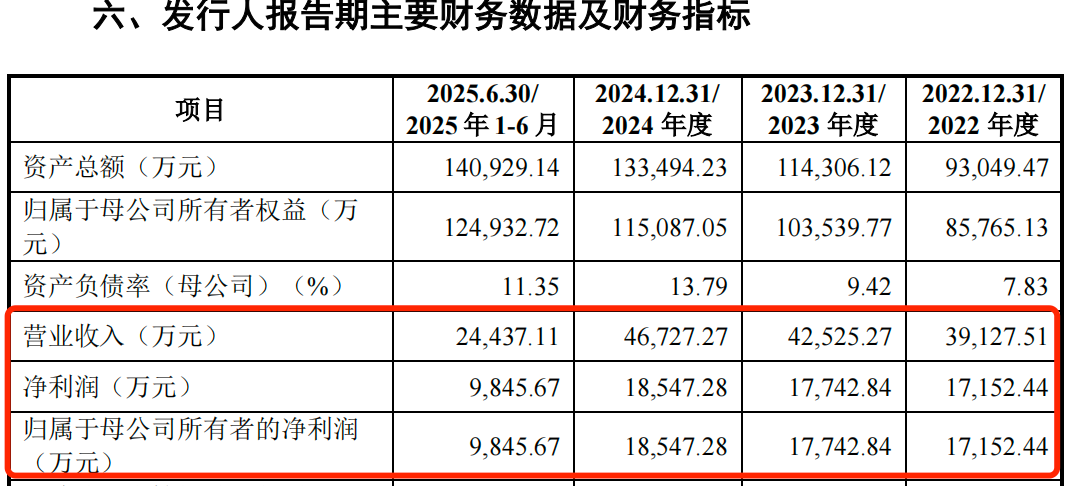

2022年至2025年上半年(以下简称“报告期”),欣兴工具的营业收入分别为3.91亿元、4.25亿元、4.67亿元和2.44亿元;归母净利润分别为1.72亿元、1.77亿元、1.85亿元和9845.67万元,业绩增长幅度不高。

图 / 欣兴工具招股书

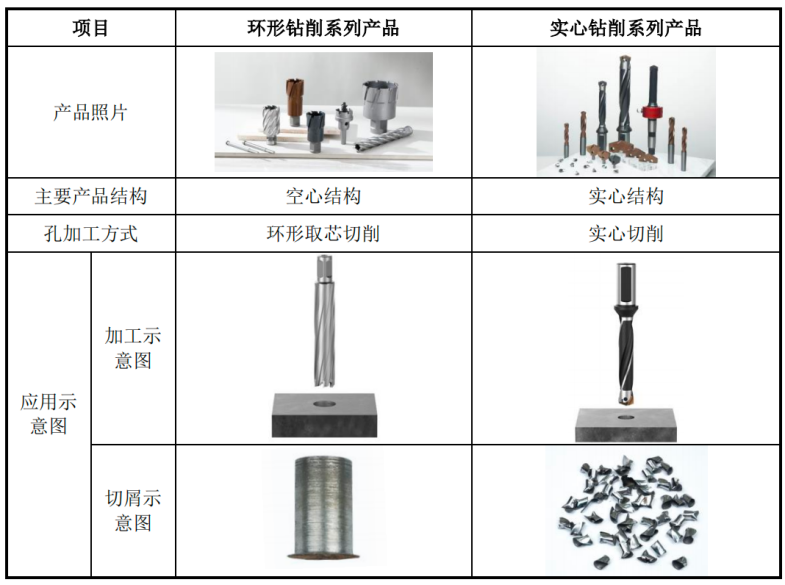

「子弹财经」注意到,公司的产品较为集中。欣兴工具现有核心产品根据结构不同,可分为环形钻削系列产品与实心钻削系列产品,广泛应用于秦山核电站、上海磁悬浮、美国旧金山海湾大桥等国内外标志性工程。

在行业内,环形钻削系列产品也常称钢板钻、空心钻,是一种环切式孔加工刀具,仅对工件孔壁部分进行切削,钻孔时会在孔中心留下圆柱形料芯,并非将钻孔区域的材料全部钻削成碎屑。

这类产品主打中厚和超厚钢板、重型钢构件的高效钻孔,适配钢结构工程、造船、桥梁建设、工程机械等场景。

实心钻削系列产品是一种传统全断面切削的孔加工刀具,钻孔时会将钻孔区域的全部材料切削为碎屑,无料芯残留,刀具整体为实心结构,精度控制要求更高。

这类产品主打高精度、小直径、薄壁/精密工件的孔加工,适配轨道交通精密部件等场景。

图 / 欣兴工具招股书

报告期内,上述两类产品的销售收入占主营业务收入的比例分别为87.28%、86.89%、88.56%和88.34%,是公司收入的主要来源。

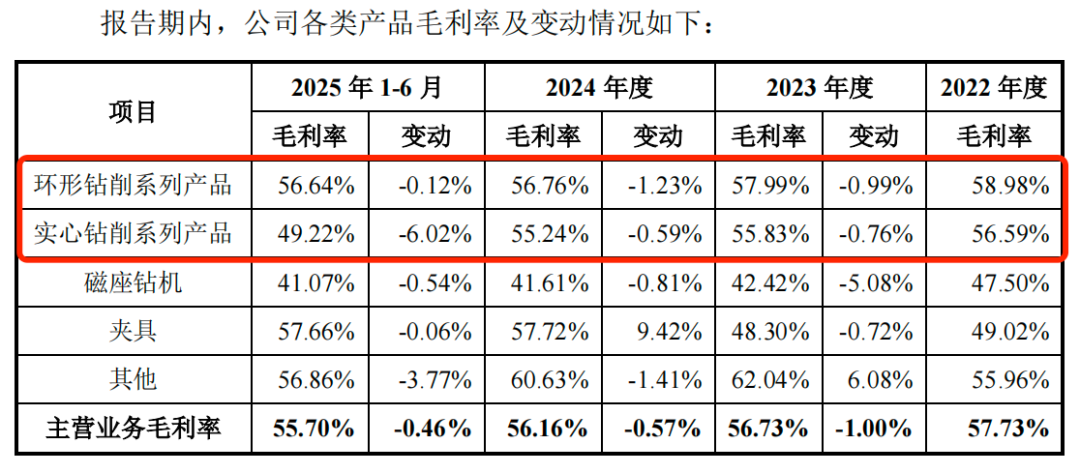

不过,这两类核心产品的毛利率却呈下滑趋势。

招股书显示,报告期内,环形钻削系列产品的毛利率分别为58.98%、57.99%、56.76%和56.64%,报告期内毛利率减少了2.34个百分点;实心钻削系列产品的毛利率分别为56.59%、55.83%、55.24%和49.22%,报告期内下滑了7.37个百分点。

图 / 欣兴工具招股书

对此,欣兴工具在问询函回复中表示,在与贸易商客户合作期间,公司根据市场情况通过返利方式调整贸易商产品售价,以激励客户。

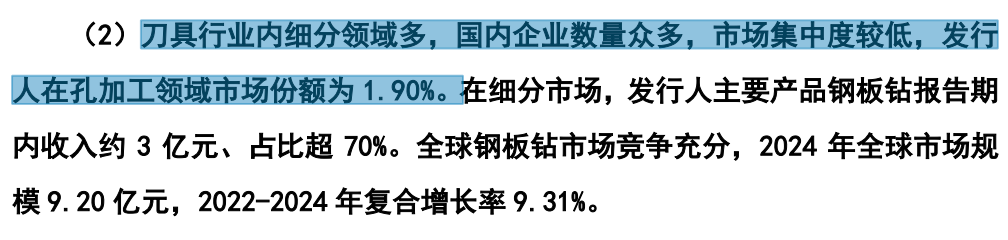

从行业来看,刀具行业属于充分竞争的行业,全球刀具行业竞争格局分为欧美企业、日韩企业和本土企业三个主要阵营。此外,刀具行业内细分领域多,国内企业数量众多,市场集中度较低,欣兴工具在孔加工领域市场份额仅有1.90%。

图 / 二轮问询函回复

2、研发费用率“掉队”,自主品牌收入占比低

欣兴工具的产品主要以直销和经销相结合的方式对外销售。

其中,直销模式面向的客户为终端直接用户及ODM客户,经销模式面向的客户为贸易商客户,根据相关客户向欣兴工具采购产品的类型,分为ODM产品贸易商以及自有品牌贸易商。

目前,公司以经销模式为主。报告期内,公司通过经销模式实现的销售收入占比分别为73.22%、69.00%、62.15%和64.49%。

值得一提的是,欣兴工具除了自有品牌销售外,还为下游客户提供ODM(原始设计制造商)服务。

报告期内,公司直销ODM客户收入占主营业务收入的比例分别为24.93%、28.23%、34.36%和31.45%;通过贸易商间接提供ODM产品收入占主营业务收入的比例分别为36.38%、31.89%、30.15%和32.50%。

图 / 欣兴工具招股书

以此来看,欣兴工具六成左右的收入是来自为客户提供代工贴牌产品。而公司2000年正式推出的核心产品的主力品牌创恒(CHTOOLS)的收入占比仅有三成左右。

据悉,欣兴工具的客户包括三环进出口、泛音、创科实业、B&D LTD、E&P LTD、博世等。

其中,三环进出口是欣兴工具的第一大客户。报告期内,欣兴工具对其收入分别为1.14亿元、1.03亿元、1.10亿元和6343.61万元,占当期营业收入比例分别为29.26%、24.30%、23.62%和25.96%。

图 / 欣兴工具招股书

与此同时,三环进出口也是公司第一大贸易商ODM客户。据悉,三环进出口成立于2003年,注册资本为500万元,是一家员工人数仅有7人的小微企业,成立当年便与欣兴工具开始合作。

图 / 首轮问询函回复

招股书显示,在经销模式下,欣兴工具通过接收贸易商下达的订单,间接获取ODM客户需求。作为欣兴工具的第一大贸易商ODM客户,三环进出口年销售额规模大致在1.26亿元。也就是说,三环进出口的绝大部分营收几乎来自与欣兴工具的ODM业务合作。

在这一合作模式下,若未来三环进出口业务出现波动,是否会对欣兴工具的海外收入稳定性造成影响?这还需欣兴工具的进一步解释。

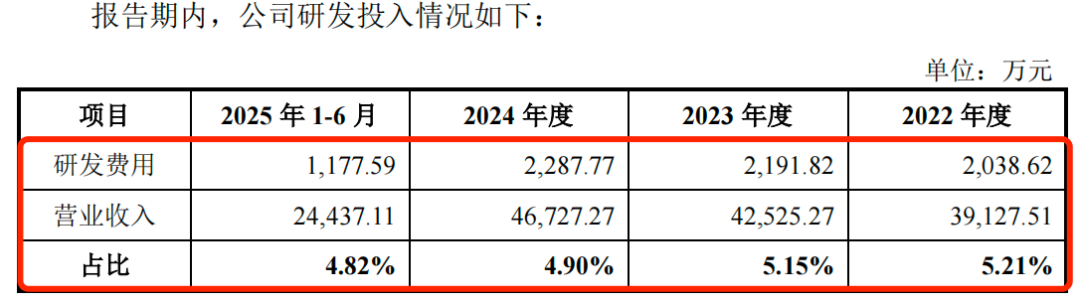

在此情况下,增加研发创新能力来提高产品竞争力,是欣兴工具提高整体竞争力的关键之一。然而,公司的研发费用率不断下滑,且不敌同行可比公司均值。

报告期内,公司的研发费用分别为2038.62万元、2191.82万元、2287.77万元和1177.59万元,研发费用率分别为5.21%、5.15%、4.90%和4.82%,研发费用率在逐年下滑。

图 / 欣兴工具招股书

同期,同行可比公司的研发费用率均值分别为6.49%、6.84%、6.88%和6.27%,欣兴工具的研发费用率远低于同行可比公司的研发费用率均值。

图 / 欣兴工具招股书

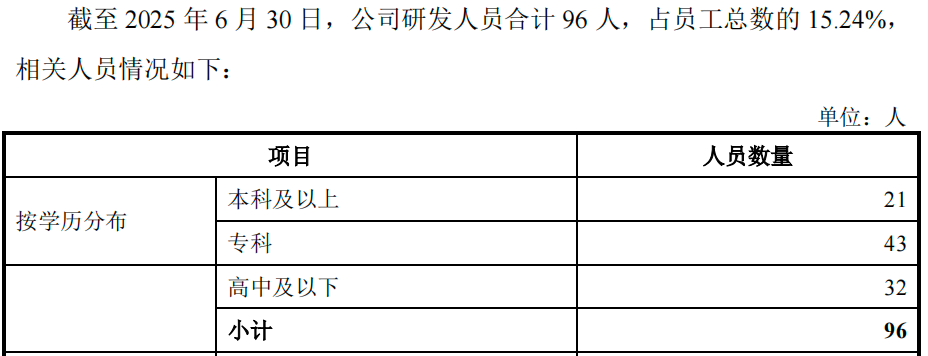

截至2025年6月30日,欣兴工具的研发人员合计96人,占员工总数的15.24%。其中,本科及以上学历的研发人员21人,占研发总人数的比例为21.88%,其余研发人员多为专科、高中及以下学历。

图 / 欣兴工具招股书

为了保持市场竞争力,欣兴工具未来在研发投入上仍需多下功夫。

3、获国企投资,朱虎林家族背负对赌协议

欣兴工具的历史可以追溯至1994年。

1994年6月,欣兴金属正式成立,后又于1997年4月变更为欣兴工具的前身欣兴有限。2021年8月31日,欣兴有限整体变更为股份有限公司。

值得一提的是,欣兴工具成立之初就有股权代持的“瑕疵”。

招股书显示,欣兴金属设立时,为满足当时法规对有限责任公司股东人数的要求,实际控制人朱虎林与徐孝囡商议,由徐孝囡代持部分股权,相关出资均由朱虎林实际提供。直到2003年1月,上述代持关系才正式解除。

如今,欣兴工具是一个典型的“家族式企业”。截至招股书签署之日,公司的实际控制人为朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟,合计控制公司92.65%的股份。

其中,朱虎林是朱冬伟和朱红梅的父亲;朱冬伟与郁其娟为夫妻;姚红飞与朱红梅是夫妻。

实际上,这并不是欣兴工具第一次冲击资本市场。

早在2023年6月,欣兴工具就曾向上交所递交上市申请文件;2024年7月,公司又主动撤回了上市申请文件。

此后,欣兴工具转道深交所创业板,已于2025年7月9日获深交所问询。

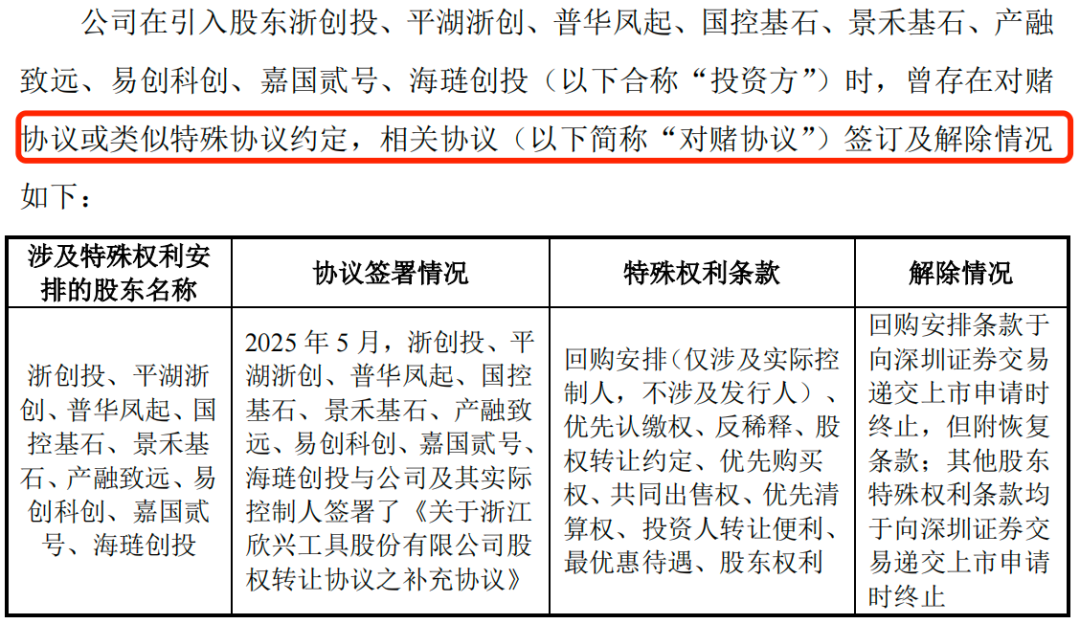

在申报IPO前夕,欣兴工具吸引了不少外部投资者。2025年4月,公司实控人通过股权转让引入了普华凤起、浙创投等共计9家投资机构(以下简称“投资方”),这也是欣兴工具目前唯一的一轮外部融资。

据悉,此次股权转让,投资者总出资额合计约2.5亿元。

图 / 欣兴工具招股书

欣兴工具的投资方不乏国资背景。其中,浙创投实际控制人为浙江省人民政府国有资产监督管理委员会;平湖浙创的合伙人包括浙创投。

在引进投资方的过程中,欣兴工具及实控人家族与投资方曾签订包含股份回购、优先认购权等特殊权利条款的对赌协议。

欣兴工具向深交所递交上市申请时,除涉及实际控制人的回购安排条款附带恢复效力条件外,其余所有特殊权利条款均自动终止且自始无效。不过,若公司出现主动撤回上市申请、上市被否决等IPO失败情形,实控人背负的回购安排条款将恢复效力。

可见,核心产品毛利率持续下滑、六成收入依赖ODM代工,研发费用率“掉队”再叠加历史股权代持瑕疵与对赌协议遗留的潜在风险,欣兴工具冲刺IPO的路上仍面临多重考验。

评论