文 | 雷报 田野

编辑 | 努尔哈哈赤

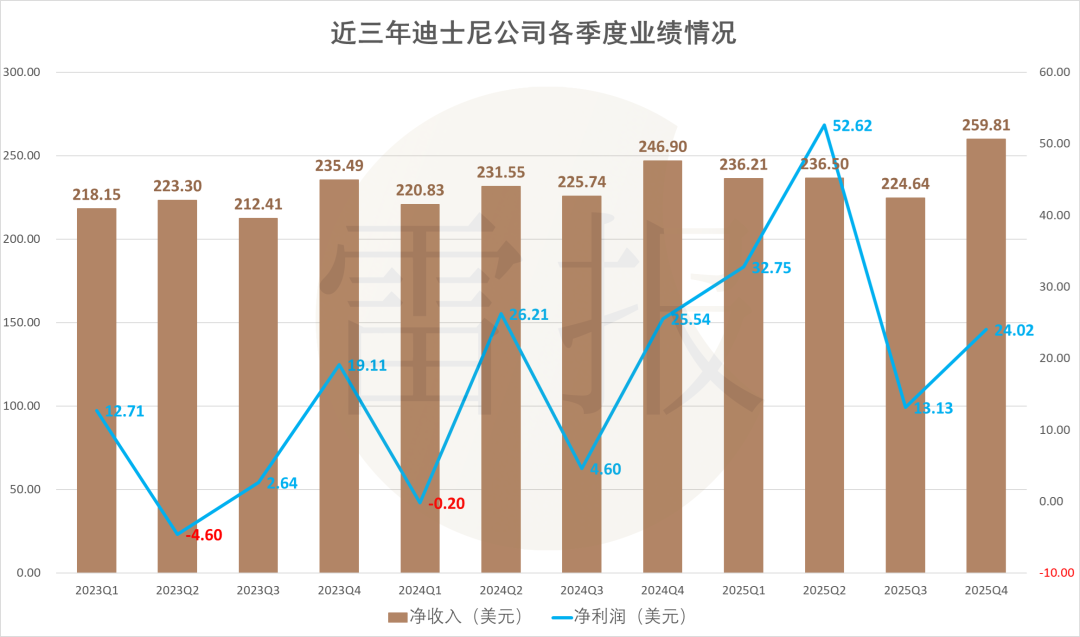

近日,迪士尼公布了截至2025年12月27日的2026财年一季度财报(即自然年2025年四季度业绩),雷报据此获悉:

2025年Q4,迪士尼实现营收259.81亿美元(约合人民币1802.8亿元),同比增长5%;归属于母公司的净利润为24.02亿美元(约合人民币166.7亿元),同比减少6%。

经雷报计算,自然年2025年,迪士尼总计实现营收957.16亿美元(约合人民币6641.5亿元),同比增长3.5%;归母净利润122.52亿美元(约合人民币850.1亿元),同比直接翻倍,大增118%。

不过,归母净利润的大增主要原因不是业务运营优化,而是由于一些特殊交易的影响。一方面,2024年受Star India重组及有线电视业务商誉减值,计入的重组和减值“支出”高达36亿美元;另一方面,2025年因全面收购Hulu带来了27.3亿美元的所得税“收益”,一增一减之间就导致了这种利润翻倍增长的结果。

25年全球票房狂揽451亿,娱乐部门的营业利润却减少14%?

总的来说,迪士尼过去一年的实际业务经营状况有一些亮点,也有一些不足,但基本符合预期。迪士尼旗下业务可分为【娱乐】(有线电视、流媒体、内容发行与IP授权)、【体验】(迪士尼乐园、消费品)和【体育】(ESPN)三大部门。

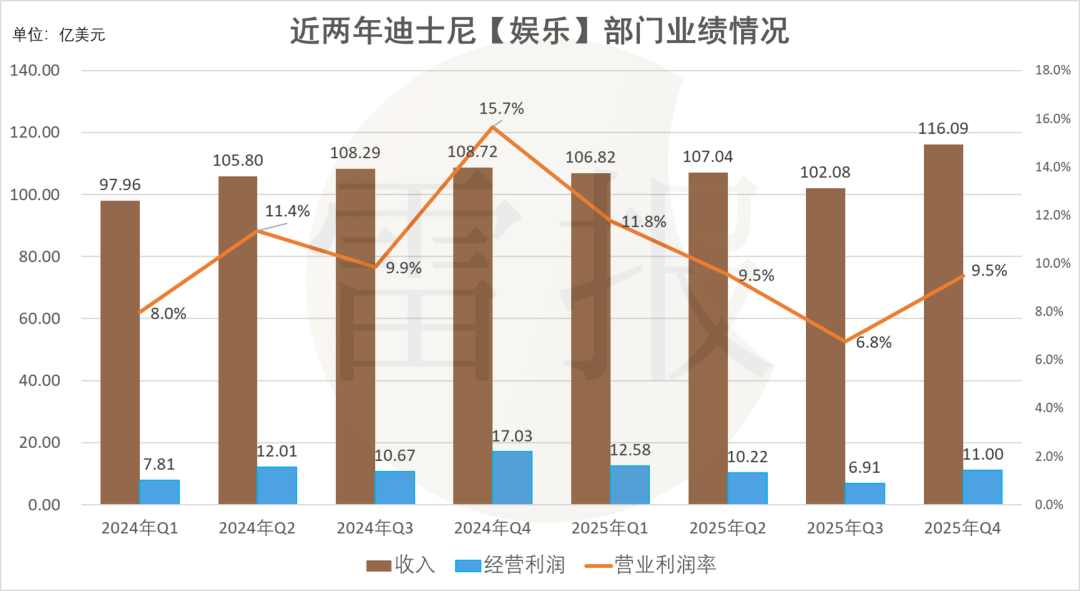

其中,【娱乐】部门2025年实现收入432.03亿美元,同比增长了2.8%,营业利润却同比减少了14%至40.71亿美元,这与二季度及以后电影票房表现不及预期与营销成本增加有较大关系。

纵观全年,迪士尼旗下主要厂牌推出的电影全球总票房超过65亿美元(约合人民币451亿元),是迪士尼历史年度第三高的成绩,较2024年增加了约有5亿美元之多。

不过,票房大头主要来自年末的《疯狂动物城2》和《阿凡达3》,这导致前期投入的大量营销成本计入了财报,但收益却未能完全体现。

2025年前10个月,迪士尼仅有一部《星际宝贝史迪奇》表现不错,票房达到10.38亿美元,该IP的消费品零售额(含授权业务)更突破了40亿美元。

而漫威的超英大片《美国队长4》《雷霆特攻队》《神奇四侠》、以及迪士尼本部倾力打造的《白雪公主真人版》和皮克斯的《地球特派员》等多部被寄予厚望的作品则全都表现平平。尤其是《白雪公主真人版》,其制作成本2.7亿美元、宣发费1.1亿美元,但最终的全球票房仅刚过2亿美元,在中国大陆的甚至只有931.9万人民币的票房,该片单片的亏损便有约1.15亿美元。

年末上映的《疯狂动物城2》和《阿凡达3》,则堪称迪士尼的“年度救星”,二者合计票房超31.93亿美元,在迪士尼全年票房占比中接近50%。尤其是《疯狂动物城2》,在中国大陆超6.3亿美元(最大票仓)的助力下,全球总票房超17.78亿美元,拿下2025年全球票房榜及影史动画电影票房总榜的双榜亚军,仅次于《哪吒之魔童闹海》的22.59亿美元。

在中国市场,该片也顺利超越迪士尼自己的《复仇者联盟4:终局之战》,成为最卖座的进口影片。不止如此,该片上映前在中国便落地了40余起授权合作,截至12月初时联名数量便已经突破70个,覆盖潮玩、茶饮、服饰、美妆、数码等十余个消费领域,其最终的全球消费品零售成绩也自然不会逊于“史迪奇”。

2026年,迪士尼旗下各大厂牌有多部大片备受关注,包括皮克斯的两部动画《河狸变身计划》与《玩具总动员5》,迪士尼的全新原创动画《魔咒》(Hexed)以及真人版《海洋奇缘:启航》,漫威的《曼达洛人与古古》与《复仇者联盟5:毁灭之日》,以及20世纪影业的《穿普拉达的女王2》等。

流媒体业务一年大赚103亿,但主要靠涨价和省钱?

与电影发行业务相比,同在【娱乐】部门的SVOD业务(原流媒体业务)的利润表现倒还不错,全年营业利润约为14.84亿美元(约合人民币103亿元),比上一年度增加了9.42亿美元。且2026年一季度,该业务的营业利润预计将达到5亿美元,同比增长约2亿美元。不过,这一增加似乎主要源于订阅费的上涨以及成本的减少,而非会员规模的扩张。

截至2025年9月27日,Disney+的全球会员规模为1.316亿仍同比增长890万;Hulu为0.641亿,同比增长1210万。但最新一季的财报中,迪士尼虽然表示会员规模有所增加,却不再公布具体人数,这很难不让人觉得用户规模增长已经要到头了。

与此同时,2025年10月21日起,Disney+含广告版会员月租上涨2美元至11.99美元;无广告版上涨3美元至18.99美元。这是迪士尼三年来第三次提高美国流媒体服务的价格。此外,随着Hulu剩余股份的完全收购以及多年的捆绑与整合,Hulu平台将于2026年正式下线,整体并入Disney+。

另一家流媒体巨头Netflix也面临相似的境况。截至2025年末,其全球订阅用户数达到3.25亿,同比增速放缓至8%,而上一年为15%。面对这一情况,Netflix的做法恰恰是在借鉴迪士尼,例如并购华纳兄弟这样的拥有庞大顶流IP库的好莱坞大厂以及开设IP线下体验的轻量化乐园“Netflix House”,其根本目的之一就是推动“内容+消费”的深度融合,不做纯内容平台,而是IP运营平台。

事实上,无论是正在发力体验业务、打造“全感剧场”和“爱奇艺乐园”的爱奇艺,还是借势“哪吒”开启向“IP的创作者和运营商”转型的光线传媒,又或是推进“超级娱乐空间”战略的万达电影,国内大厂们的业务逻辑也同样如此。

这一切说明了什么呢?难道内容行业真的已成“夕阳产业”,无法仅凭自身实现造血增长吗?诚然,在受众碎片化、传统价值崩塌、传统叙事失效等多重因素的影响下,这几年的全球内容行业确实不容乐观。但更为重要的是,从整个IP行业的视角来看,这恰恰说明内容驱动型IP的价值评估体系正在重构——票房收入、会员收入以及广告收入不应该是内容IP价值的终点,而是其商业生命周期的起点,能否撬动多元衍生授权市场的长期价值,才是衡量IP可持续竞争力的关键。

尽管很长一段时间,行业内大家都说不要做“第二个迪士尼”,回过头来却发现,运行100年的迪士尼模式依然最为有效。

体验业务主席戴明哲将成为新任CEO,全球第八座迪士尼乐园会来吗?

迪士尼“自己”又是何种态度呢?

就在美国当地时间2026年2月3日,华特迪士尼公司董事会宣布,迪士尼体验业务主席戴明哲(Josh D’Amaro)将接替罗伯特·艾格(Robert A. Iger),担任公司首席执行官。同时,现任迪士尼娱乐联合主席 Dana Walden 将升任华特迪士尼公司总裁兼首席创意官(迪士尼历史上首次设立的职位),直接向戴明哲汇报。该任命将于2026年3月18日举行的公司年度股东大会正式生效。

很巧,从人事任命来看,“内容+消费”两手抓这件事,同样是迪士尼未来的战略重点。尤其是消费板块,无疑将是重中之重。

迪士尼官方新闻稿中明确指出,包含迪士尼乐园、消费品在内的【体验】部门是“公司规模最大的业务板块,在全球拥有18.5万名演职人员及员工”,戴明哲则是“迪士尼体验历史上最大规模全球扩张的关键推动者”。

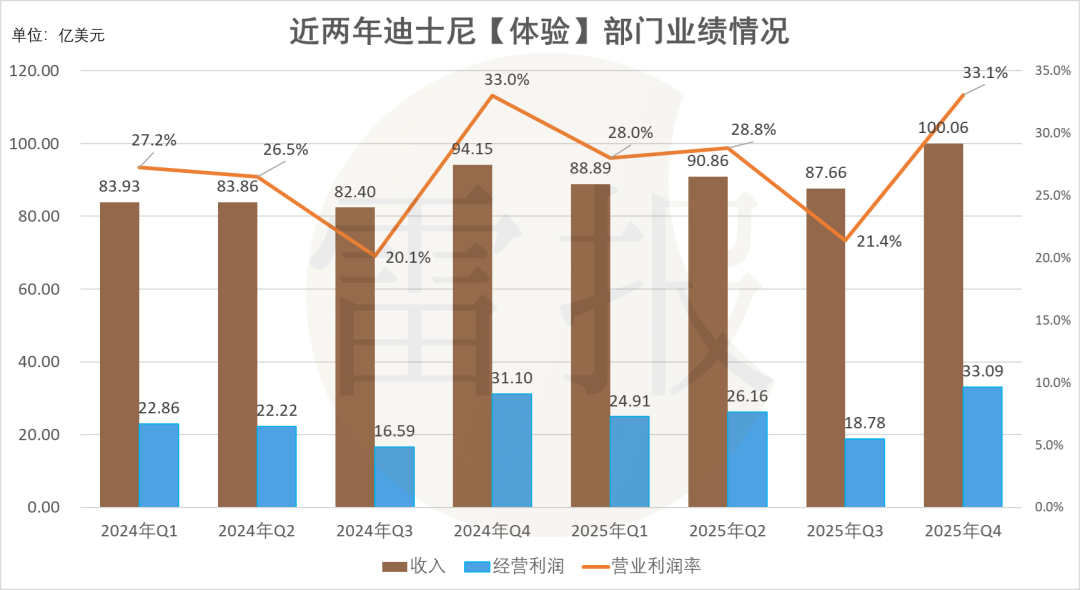

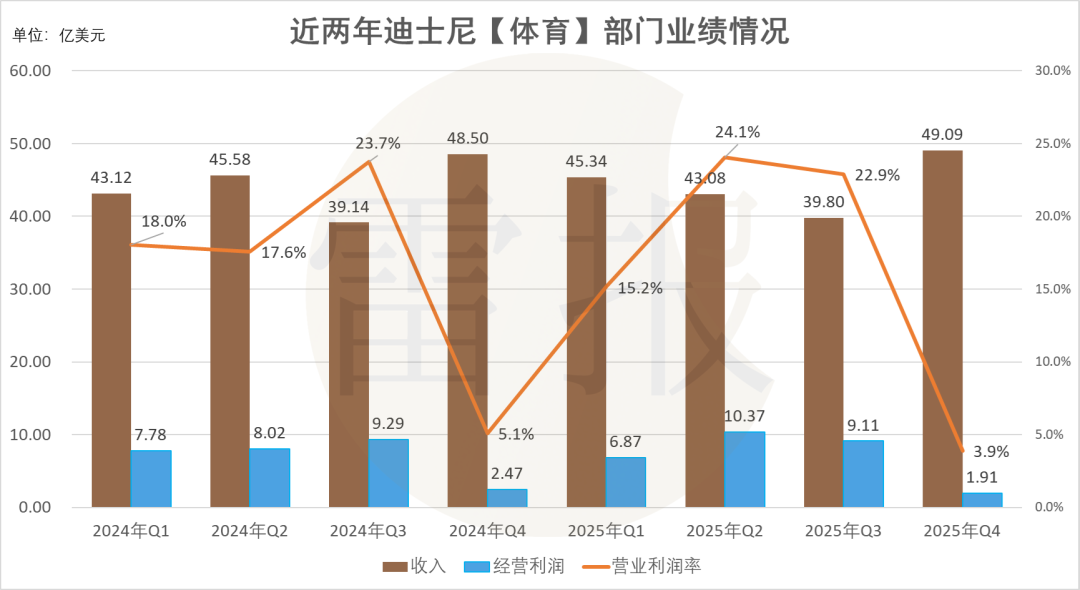

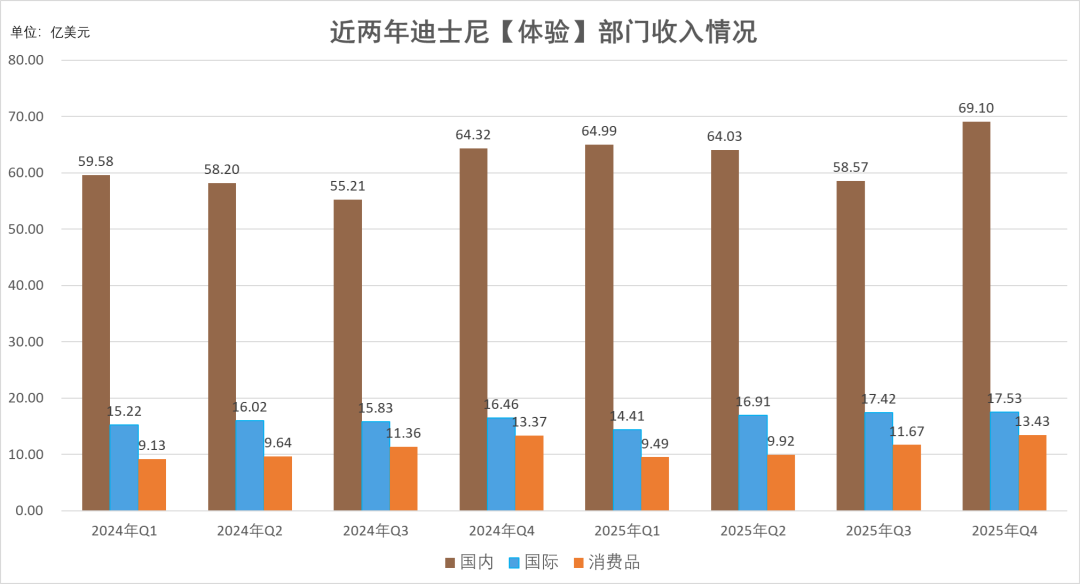

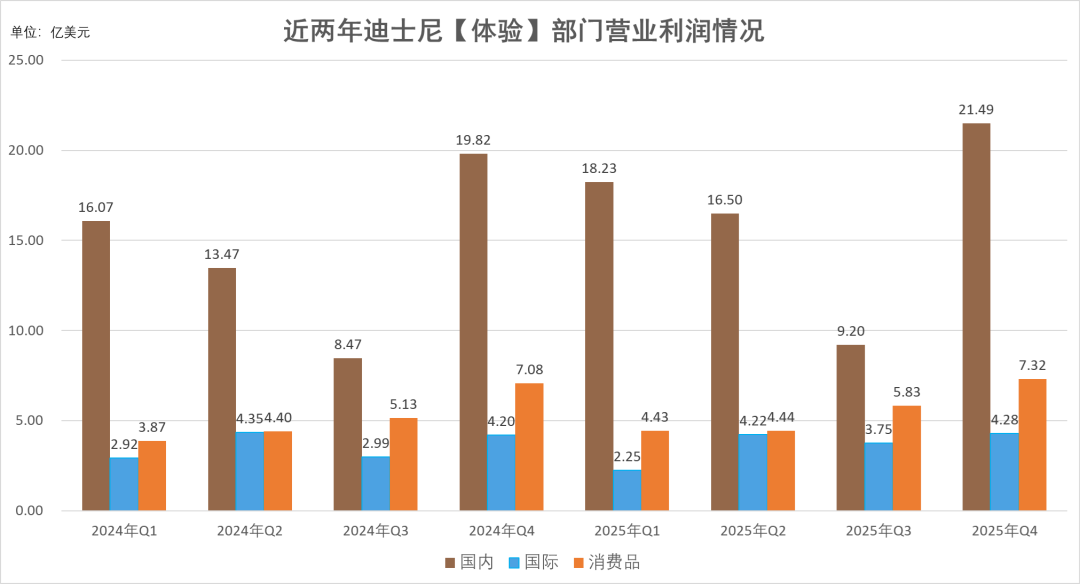

雷报根据财报计算,自然年2025年,该部门实现收入367.47亿美元,同比增长6.7%;实现营业利润102.94亿美元,同比增长11.0%,尽管算不上“大增”,但已经是迪士尼全年业绩增幅表现最好的部门,且创造了纪录。同时,2025年Q4,该部门的收入也首次突破了100亿美元,创造新高。

在规模上,【体验】部门的营业利润比【娱乐】及【体育】两大部门利润之和多出约34亿美元;营业利润率方面,最近一季度高达33%,远高于【娱乐】部门的9.5%和【体育】部门的3.9%。

具体来看,2025年,【体验】部门的三大板块中,美国国内业务收入256.69亿美元,营业利润65.42亿美元;国际业务收入66.27亿美元,营业利润14.50亿美元;消费品业务收入44.51亿美元,营业利润22.02亿美元。其中,增长表现最好的是国内业务,其营业利润同比增长了13.1%,消费品业务也增长了7.5%,国际业务则基本持平。

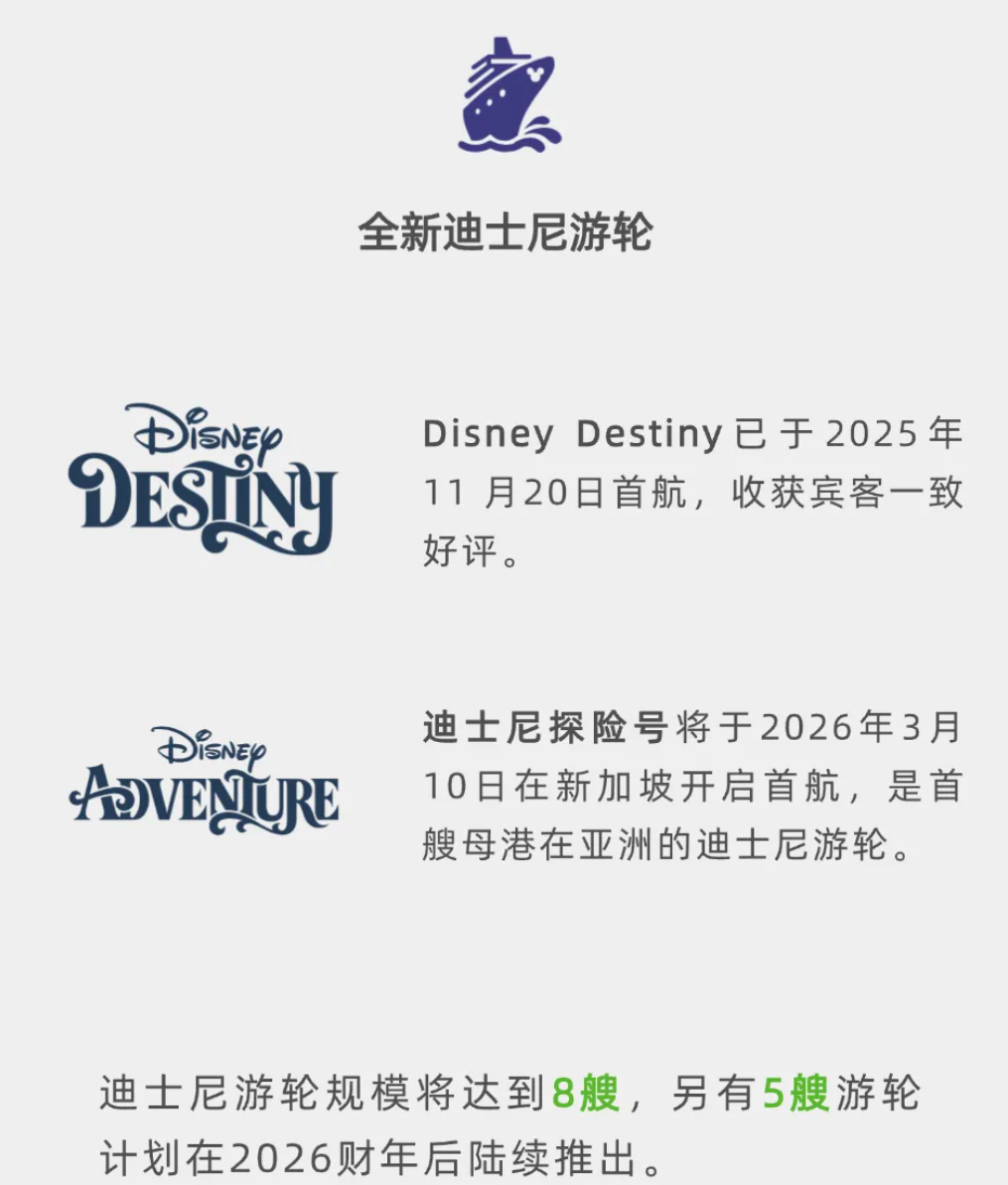

国内业务方面,最大的亮点不在于乐园,而在于其中的邮轮业务。戴明哲曾表示,“如果将迪士尼的故事和知识产权融入邮轮体验,并像运营主题乐园一样管理这些船只,利用数十年积累的服务经验,就能打造既优雅又充满趣味的海上沉浸式场景,为公司开拓新的增长空间。”目前,迪士尼拥有7艘邮轮,并将在2026年3月推出迪士尼冒险号,新加坡为母港服务亚洲市场。同时,迪士尼还将在2026年财年陆续推出5艘邮轮,使邮轮规模达到13艘。

国际业务方面虽然表现平平,且受国际宏观经济波动的影响较大,但未来的潜力依然可观。

在亚洲,上海迪士尼自2016年开园以来累计接待游客超过1亿人次,长期位居中国乃至全球主题乐园前列。近期《疯狂动物城2》在中国的热映,更使得拥有全球首个“疯狂动物城”主题园区的上海迪士尼稳稳承接住这波流量,引发打卡热潮。此外,上海迪士尼还于2025年5月正式开工建设第九大主题园区“蜘蛛侠主题园区”。

在欧洲,巴黎迪士尼也在进行大规模园区改造,原本的二园华特迪士尼影城乐园将正式更名为迪士尼冒险世界,且新建设的“冰雪奇缘”园区将于今年3月29日正式亮相。未来,还将新增以《狮子王》为主题的第四园区。

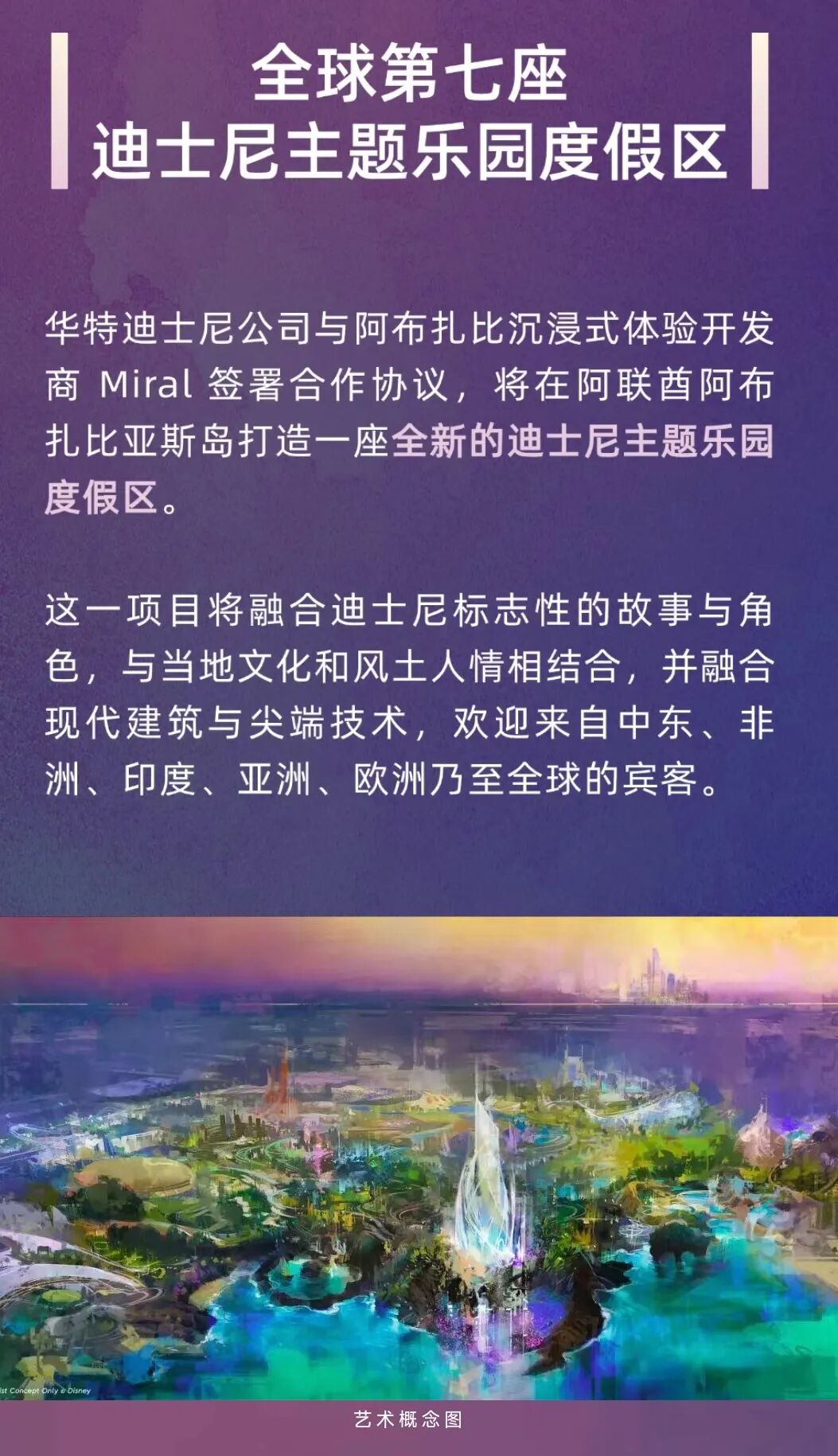

此外,迪士尼的第七座乐园也在25年正式官宣,将携手沉浸式体验开发商Miral在阿联酋阿布扎比亚斯岛落地。

消费品业务则表现稳定,且营业利润率进一步提升至49.5%(24年为47.1%)。IP方面,已透露数据中“史迪奇”的表现相当不俗,其相关主题产品收入同比增长了超70%,消费品零售额(含授权业务)突破40亿美元,是25年迪士尼收入排名第二的IP系列,仅次于“米老鼠”。

总的来说,迪士尼的体验业务既是未来重要的增长引擎,也是其面对这个波动不断的宏观经济环境下,持续稳定发展的重要“压舱石”。

而未来,新任首席执行官戴明哲将为迪士尼的体验业务带来怎样的改革与全新布局?迪士尼的流媒体业务又要如何在“稳利润”的前提下,避免用户规模增长的停滞乃至收缩?《疯狂动物城2》及“车力巨人”效应下,迪士尼又将怎样推进中国市场的业务发展?雷报将持续关注。

评论