界面新闻记者 | 田鹤琪

“世界正迅速迈入电力时代,如今,这一时代显然已经到来。”国际能源署(IEA)执行主任法提赫·比罗尔于去年11月作出的论断,正在全球能源市场的剧烈变动中得到印证。

近日,中国石油集团经济技术研究院(下称中石油经研院)发布的《全球能源安全报告(2025)》(下称《报告》)指出,全球电力供需依然处于紧张状态。

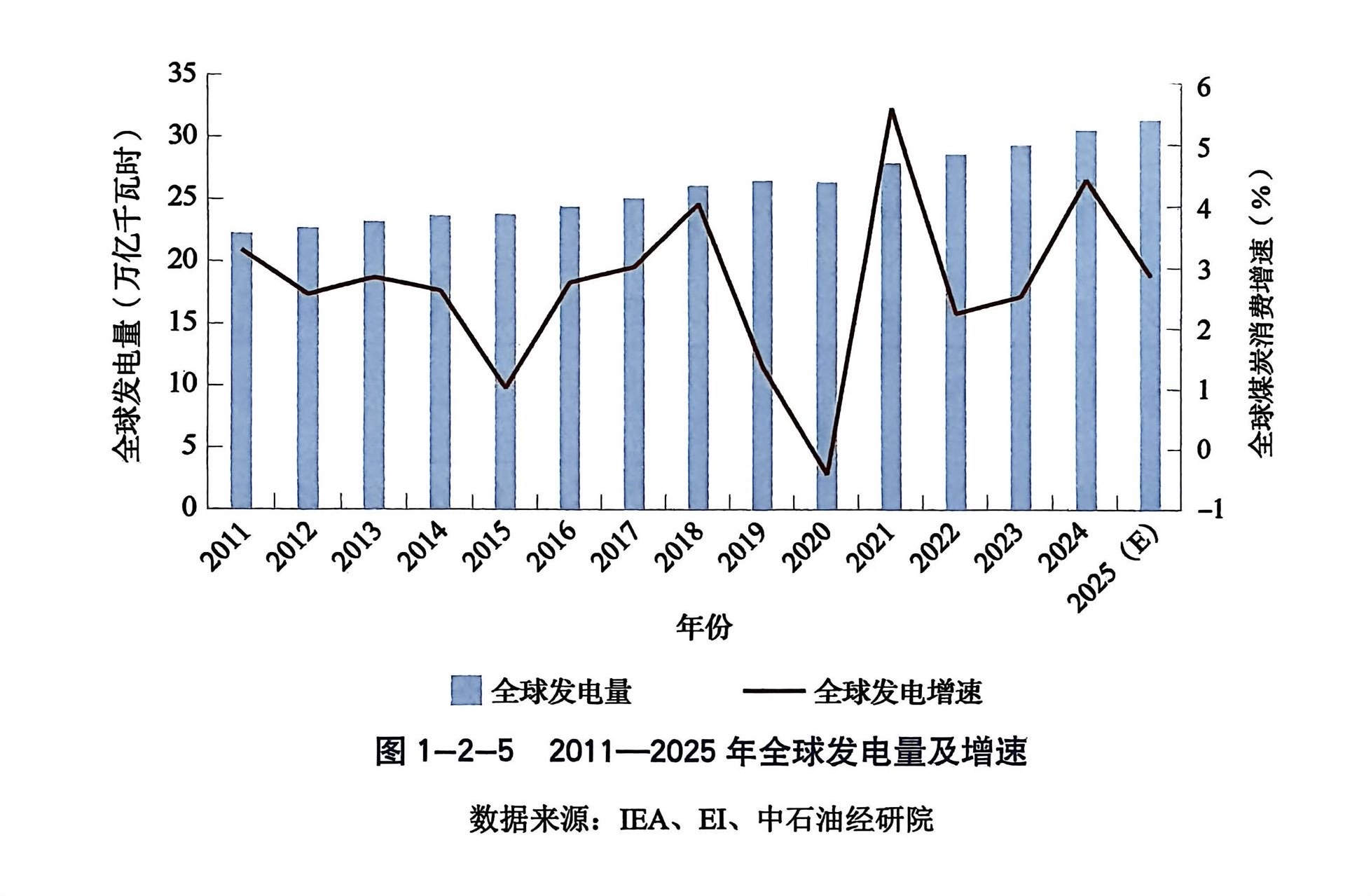

《报告》称,2025年,全球发电量预计达到32.2万亿千瓦时,同比增长2.9%;全球电力需求同比增速达到3.3%,约为能源需求增速的两倍。

其中,亚太地区贡献全球电力增量的约六成。2025年,在中国、印度经济增长的带动下,亚太地区电量达16.9万亿千瓦时,增速达5.4%,在全球用电量中的占比由上年的51.8%增长至52.5%。

《报告》预计,2026年全球电力需求增速维持3%左右。

当前,电力需求的增长动力正在发生变化。

IEA于去年11月发布的《世界能源展望2025》(下称《能源展望》)显示,电力消耗的增长不再局限于新兴经济体,数据中心和人工智能(AI)带来的迅猛需求,正在强力拉动发达经济体的电力消耗。

一个具有标志性意义的数据是:预计到2025年,全球数据中心投资将达到5800亿美元,历史上首次超过了全球石油供应的5400亿美元投资。此外,建筑、交通等领域的电气化持续推进,也成为了电力需求增长的驱动力。

电力供应结构呈现多元化特征。

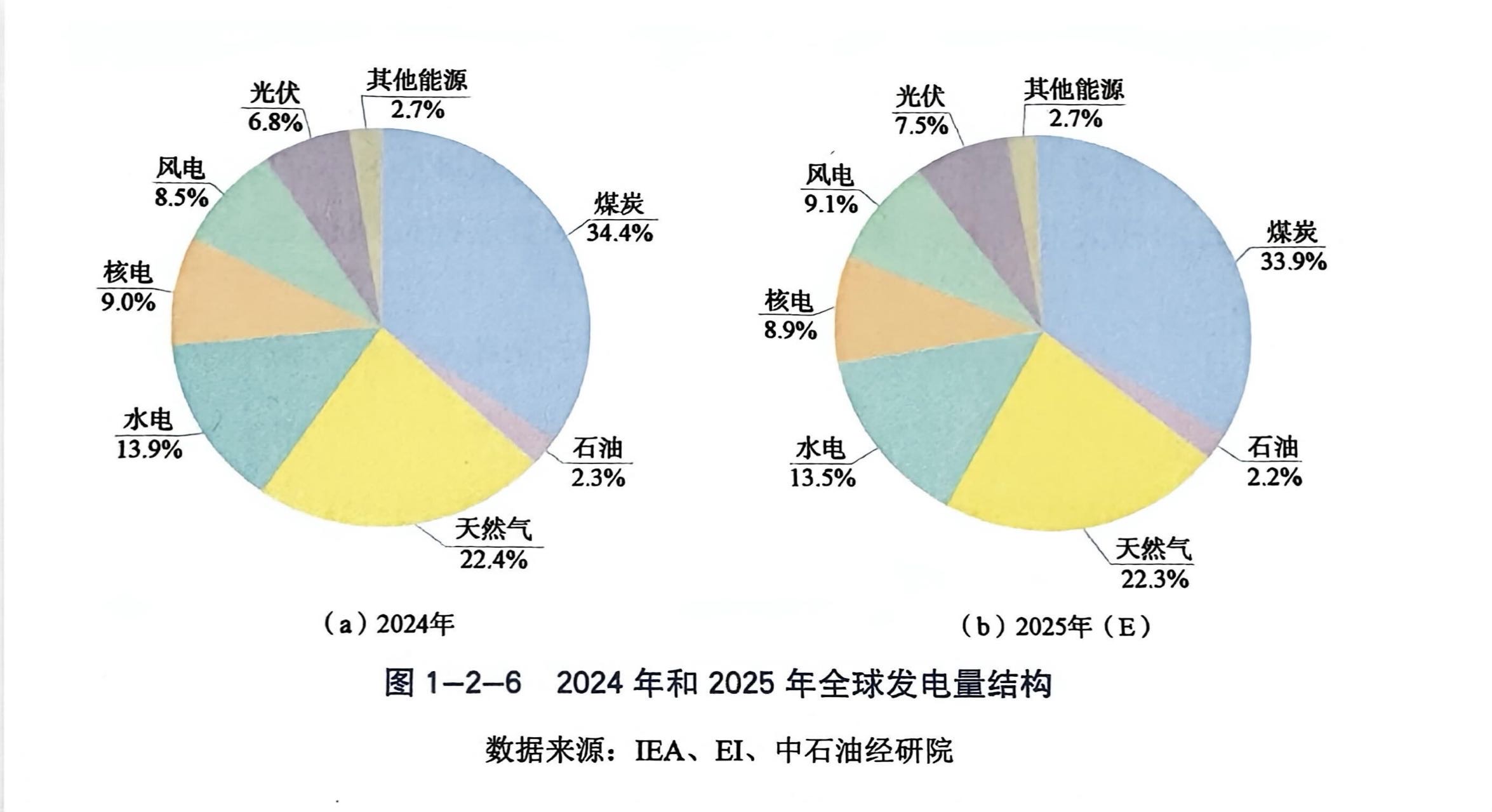

中石油经研院于同日发布的《2025年国内外油气行业发展报告》预计,2025年全球煤电占比下降2.7个百分点至31.3%,气电、核电、水电等占比保持稳定,风光发电占比提升2.7个百分点至18.7%。

然而,在电力需求高歌猛进的同时,供应侧的短板却在制约着系统的安全性。

“当前,全球电力系统稳定性未有改善。”中石油经研院首席专家刘佳在解读报告时发出警示。

刘佳指出,一方面,可再生能源装机在总装机中占比突破50%,达到51.5%,但灵活性调节电源装机占比仍为6.2%。

此外,电力“三元困境”凸显。新的供需特征、气候变化和产业联动使得电力安全风险因素愈发复杂,电力系统面临更为棘手的“稳定、经济、清洁”平衡难题。

IEA亦发出相同警示。《能源展望》指出,在电力时代,能源安全的关键问题在于新建电网、储能设施和其他电力系统灵活性来源的部署速度。目前,其中一些要素的部署速度有所滞后。

该报告称,自2015年以来,电力生产领域的投资增长了近70%,电网建设的年度支出增速却不到其一半。

2025年能源安全事故中,电力系统占比已上升至75%。去年4月发生的“西葡大停电”影响数百万民众,正是欧洲近年来最严重的断电事件之一。

面对电力时代的挑战,全球各区域的应对策略呈现出明显的分化态势。

中石油经研院能源战略研究所所长袁榴艳在会上分析指出,中国引领绿色转型,正坚定不移推进碳达峰碳中和,推进新型能源体系建设,宣布2035年国家自主贡献目标:非化石能源消费占比达30%以上,风电和太阳能发电总装机容量力争达到36亿千瓦。

中国去年全社会用电量突破10万亿千瓦时。其中,可再生能源发电量突破4万亿千瓦时,同比增长15.3%,完全覆盖用电增量。

同时,国内新经济新产业和生活用电需求快速增长。

在新能源汽车、充电桩、5G等新基建及数字化快速发展拉动下,2025年充换电服务业及信息传输、软件和信息技术服务业用电量增速分别达48.8%和17%;居民用电增长6.3%,人均生活用电超过1000千瓦时。

终端用能电气率加速提升。“十四五”年均提升0.9个百分点,2025年约30%,预计2026年达到31%左右。

相比之下,欧洲进一步放缓转型步伐。

2025年,欧洲可再生能源发电量占比达48%,对电网灵活性和调节能力的需求激增,出现接入困难、消纳难、负电价等问题,新能源发展节奏放缓,下调前期较为激进的净零转型目标。

美国则转向核能及气电。特朗普政府通过“大而美”法案,加速石油和天然气开采生产,提出通过气电满足电力增量主体,重启煤炭生产和清洁煤电开发,全面重启核电建设。

“低碳电力仍然是支撑现代化的确定力量。”袁榴艳强调。

全球非化石能源发电量占比正在提升。去年全球32.2万亿千瓦时的发电量中,风光水核等低碳电力13.4万亿千瓦时,占比约41.61%,提升0.72个百分点。预计2026年仍将延续快速增长态势。

政策分化背景下,全球电力价格区域差异明显。美国和西欧因数据中心用电激增,叠加可再生能源出力不稳,煤电、气电供应均明显增长,导致电价上涨;印度、澳大利亚、北欧地区因可再生能源增长较快,电力供应充足,电价稳中有降。

评论