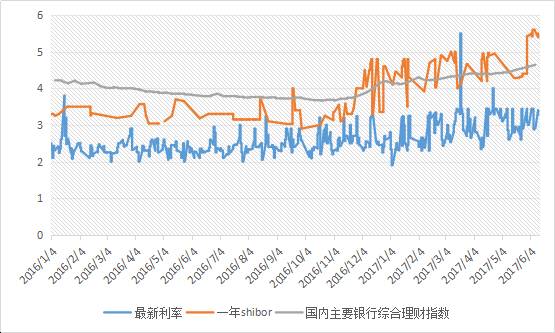

6月份以来,元立方金服研究员发现,伴随着市场对于资金面趋紧的预期再度升温,市场上各类别的固定收益产品的公布的预期收益也随之水涨船高。自6月以来银行理财产品的平均预期收益率已经达到4.49%;一个月期限的产品的平均预期收益率超过4.9%,甚至高于1-3个月期限和3-6个月期限产品的平均预期收益率,出现倒挂迹象(对于一个月流动性需求导致)。

自5月开始,银行理财产品已经开始出现上涨的趋势,直接从4%-4.1%的收益区间跳涨至4.3%以上。与此同时,货币基金的7日年化收益率也一路攀升。以资金规模最大的余额宝所对应的天弘余额宝货币为例,6月1日该基金的7日年化收益率为4.0580%,已经跨过了4%这一重要的关口。事实上,余额宝的7日年化收益率突破4%并非孤例。截至发稿,全市场607只货币基金中,7日年化收益率超过4%的基金产品达200只,占比约三成。

一、机构间的争夺导致成本的提高

元立方金服研究员统计,截止到一年期Shibor报价4.4172%,继续刷新两年以来高点,高于上海银行间市场的一年期贷款基础利率(LPR)的4.30%,而且已是连续数日超出;并已超过央行一年期贷款利率4.35%。长期SHIBOR利率升高,主要原因还是银行缺少负债,负债端存款增长慢,而同业负债又受到监管限制。但是,目前货币市场流动性仍然是宽松的,因为货币政策偏宽松,这表现为隔夜和7天SHIBOR是下降的,说明了货币政策仍然处于温和去杠杆方向。

另外一个必须面对的就是当前银行表外资金成本早就高出了基准贷款利率。目前,银行1年期同业存单利率最高已经上涨到4.75%,而银行在售产品预期一年期收益率已经上涨至4.28%。两者平均下来,一年期表外资金成本全面高于银行基准贷款利率,也就是说随时时间推移未来利率也会通过银行端传导给各实体行业。

然而企业也受长期资金收紧影响在各渠道的融资上也受到多种压力:

可以发现已经让越来越多的企业推迟发债计划或者取消发债,企业从债券市场的融资额度大幅萎缩。

从企业发债数据来看,2017年4月,债券取消发行的数量达到了147只,远远高于3月的88只和2月的31只。2016年12月之后连续三个月债券净融资额均为负,今年4月份又有将近1000亿规模的债券取消或推迟发行。2017年5月上半月,企业净融资额约为-3300亿元,较4月大幅缩减3500亿元。

债券市场规模收缩归咎于企业和银行长期资金成本上行趋势的越演越烈,各机构间对资金的争夺战越来越白热化,负债成本也在逐渐水涨船高。

二、决定资金收紧的利率

虽然现在有很多判断利率上行,资金成本加重的指标,例如虽然可以通过shibor来判定银行同业负债的成本,但却不能最终决定企业融资难度或是债券利率变化。

所以在目前,在银行间以回购利率为标尺来衡量货币市场利率已经是市场公认的事实,元立方金服研究员认为,它不仅直接影响债券市场利率,也对信贷市场利率产生传导作用。

债券市场从业人员也常常将银行间市场7天回购利率(R007和DR007)看作是最重要的利率指标,而7天期回购(DR007)尤为重要。

R007是指全市场机构的加权平均回购利率,包括银行间市场所有的质押式回购交易,不限定交易机构和标的资产。DR007利率是指银行间存款类金融机构以利率债为质押的7天期回购利率。

其实,Shibor利率是银行间同业市场各银行之间资金拆借的参考利率,主要是根据18家商业银行的报价,剔除最高、最低各4家报价,对其余报价进行算术平均计算后得出。银行的实际资金成本并不是以一年期Shibor利率为基准的,它并不能代表银行的实际资金成本。

但是,从趋势上看,其跟1年同业存单发行利率,银行理财平均收益与7天回购利率走势基本一致,确实能够反映银行负债成本的整体抬升趋势。

作为央行“锚”的R007从16年10月开始流动性趋于收紧之后,R007均值以每季度约30bp的速度上升。

Figure 1:各银行成本受R007影响

三、信用评级较低公司融资成本更高

随着国债收益率上升,信用利差也同时扩大,低质量公司的融资成本上升。元立方金服研究人员统计发现,除AAA等级及AA+等级的1年期中票外,其他等级较低及期限偏长的信用债收益率已经攀升至5%以上。信用债收益率已经全面超过同业存单利率。

根据中债登的数据显示,截至今年4月底,3年期AAA 和AA等级中票信用利差分别为138bp 和188bp,较3 月底分别上行8bp和6bp;5年期AAA和AA等级中票信用利差分别为135bp和185bp,且呈现冲高回落的走势,最高分别达到140bp和188bp。

而从企业发债数据来看,2017年4月,债券取消发行的数量达到了147只,远远高于3月的88只和2月的31只。2016年12月之后连续三个月债券净融资额均为负,今年4月份又有将近1000亿规模的债券取消或推迟发行。2017年5月上半月,企业净融资额约为-3300亿元,较4月大幅缩减3500亿元。

中信证券

AAA等级5年期中票收益率也已超过贷款基准利率。未来信用债收益率的走势还要看监管政策的力度、走向以及企业的融资需求,我们无法预测收益率会在什么位置到达顶点。

中金公司

如果防风险、去杠杆政策严厉,债券市场就可能出现过去几年“配置牛”的逆过程。原先机构通过同业存单、理财崛起、委外进行主动负债并投资债市的行为大为减弱,中低等级信用债将承受最大压力。无论是穿透监管引发的信用收缩,还是需求群体弱化,对中低等级信用债的冲击都最大。

四、政信类产品

同为类固收项目的政信类产品也是通过地方政府平台发起通过信托或是其他融资渠道融资,成本相比城投债的成本更高。随着7天逆回购的提高各类平台收益也出现逐渐拔高的势头。元立方金服研究员根据目前收集到的数据,新发政信类契约型基金以及发行政府平台的不同和增信措施的不同预期收益率在8.5%-9.5%之间浮动。而相比今年第一季度的同类一年期限产品平均预期收益(7.8%)情况环比资金成本提高了15%。

相比较其他资金渠道自今年第一季度以来7天逆回购涨幅约为20%, 银行一年期shibor利率涨幅为34%,而银行理财吸纳资金成本相比较涨幅为16%。

政信类产品和银行理财都同属于社会资本主动选择类固收产品,所以相对于其他资本面对央行的利率调控价格弹性更小。

综上所述,在面对国内外货币政策中性趋紧的大背景下,市场上各类融资途径都受到去杠杆的政策和实际利率上升的压力。尤其是企业和银行同业融资成本相比以往更受政策影响严重,融资成本上升趋势明显。

(注:文章源自专注于PPP、市政建设投资的互联网金融理财平台元立方金服,作者为元亨祥经济研究院吴超老师,转载请注明出处。)

评论