随着《民办教育促进法》修订案的通过,打开了幼教资产证券化缺口,资本市场已对幼教行业的市场“钱景”虎视眈眈了。

据育投汇产业研究院近期编撰的《2017中国幼儿园行业研究报告》不完全统计,自2014年以来,全国约有17家A股企业正积极布局幼儿园及幼教相关产业链,如秀强教育、威创股份、和晶科技、阳光城等多家上市公司分别从幼儿园运营、幼儿教育内容等多个角度对幼教产业进行布局,资本的进入将会给幼教行业发展注入新的活力。

据研究发现,企业布局幼儿教育产业主要有四种模式:

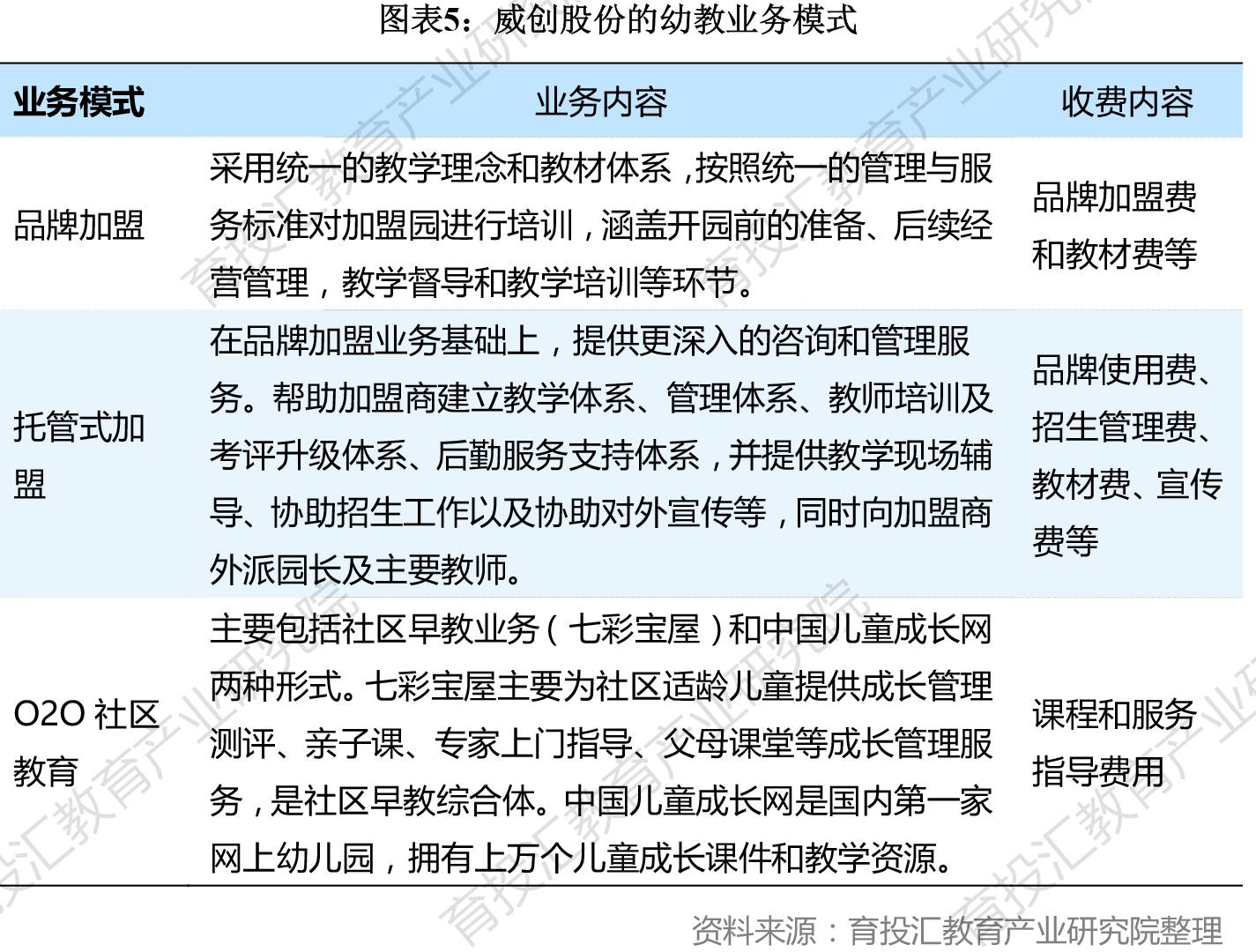

目前来看,A股上市公司布局学前教育多以实体幼儿园和幼教信息化产品为主,如勤上光电、秀强股份和威创股份等上市公司偏好通过并购线下连锁幼教机构切入学前教育领域。

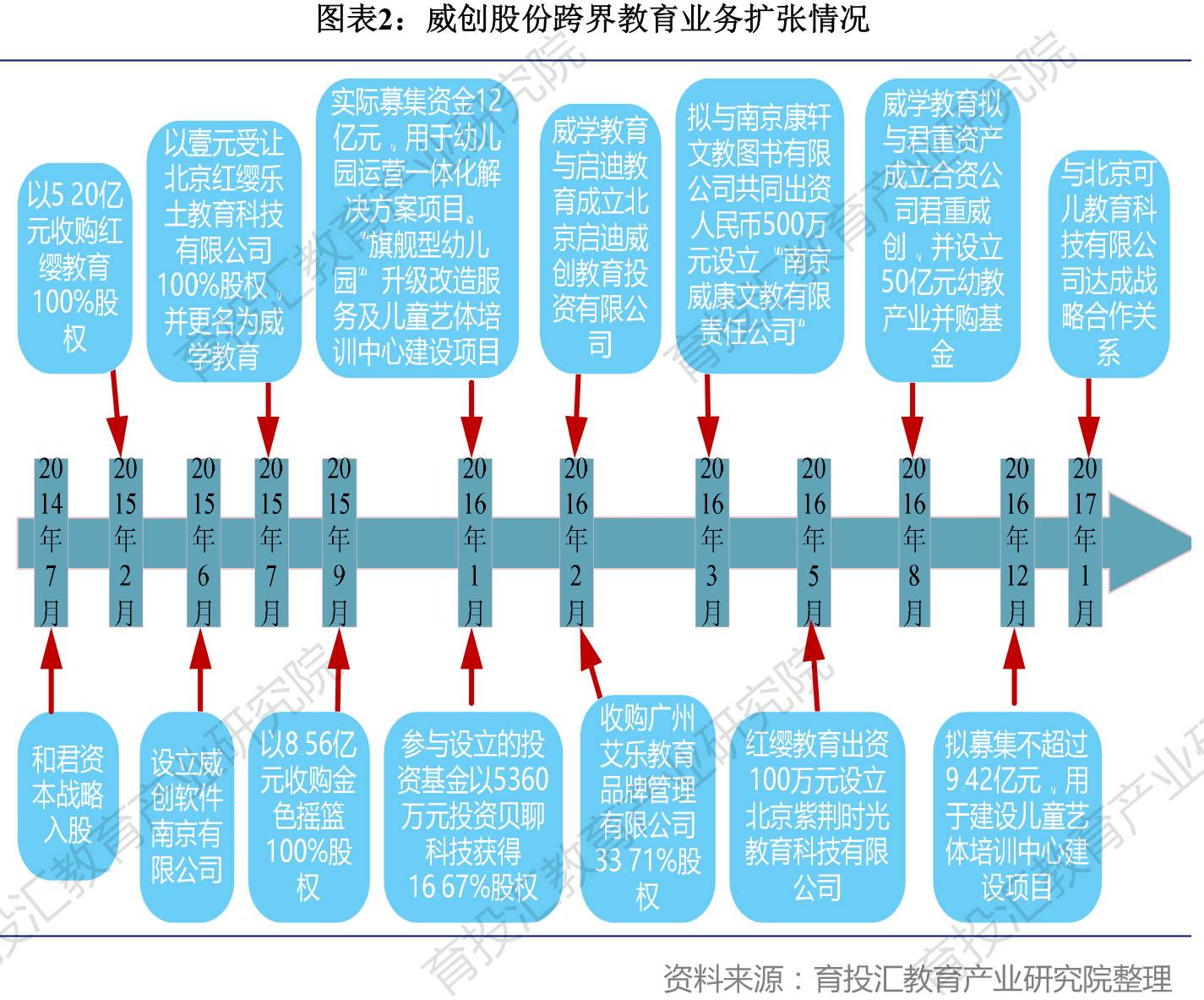

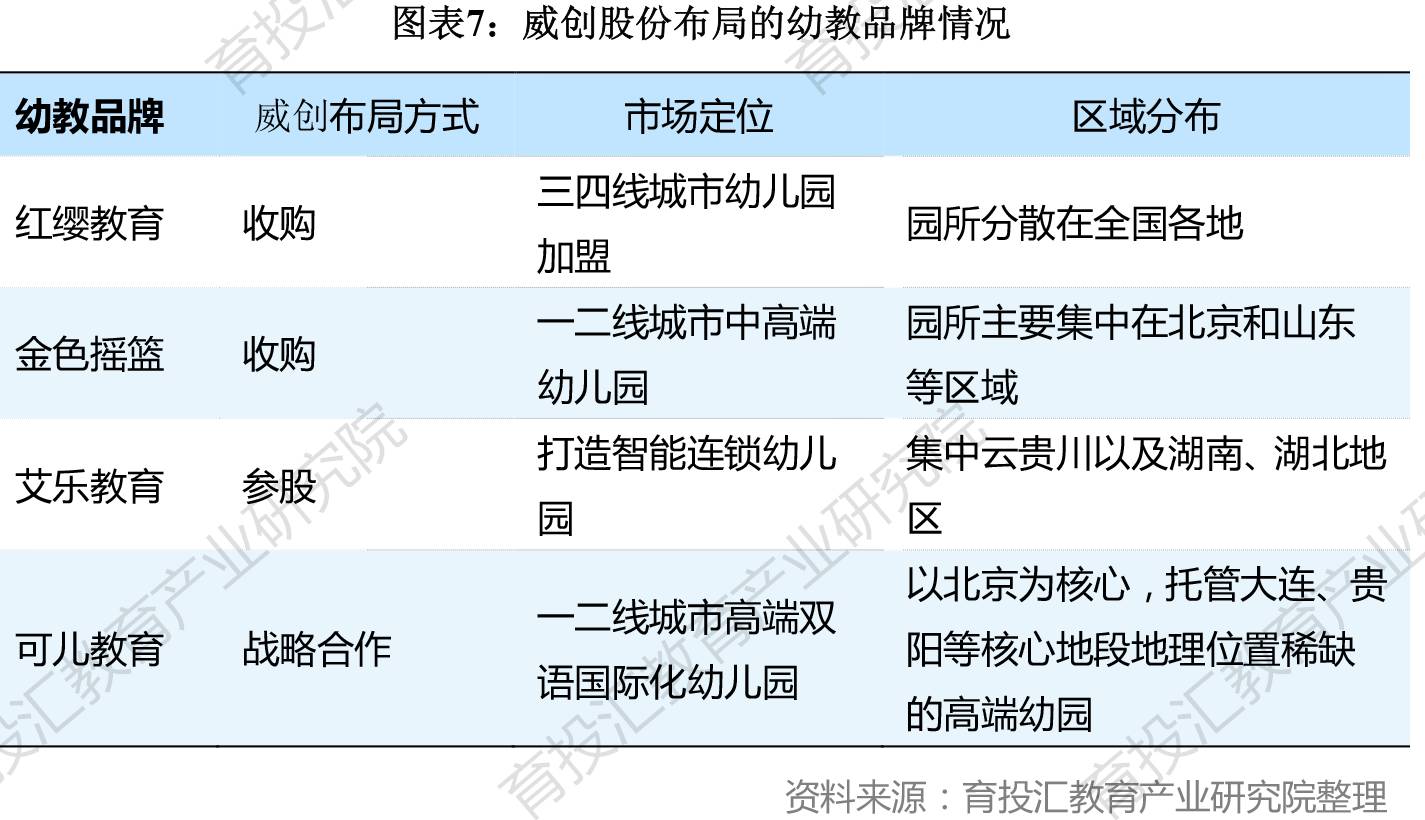

据《2017中国幼儿园行业研究报告》显示,国内连锁幼儿园发展策略是一二线开展直营“品牌园”,三线以下地区则通过代理加盟的方式发展“加盟园”。与此策略基因契合度较好的A股企业——威创股份,就是通过收购线下连锁幼教机构(红缨教育及金色摇篮),并以加盟园或直营品牌园模式进行跨界布局幼儿园产业的。接下来,我们来看看这家企业是如何跨界打造自己的“幼教生态圈”?

跨界转型幼教领域,逐步构建“城市幼教生态圈”

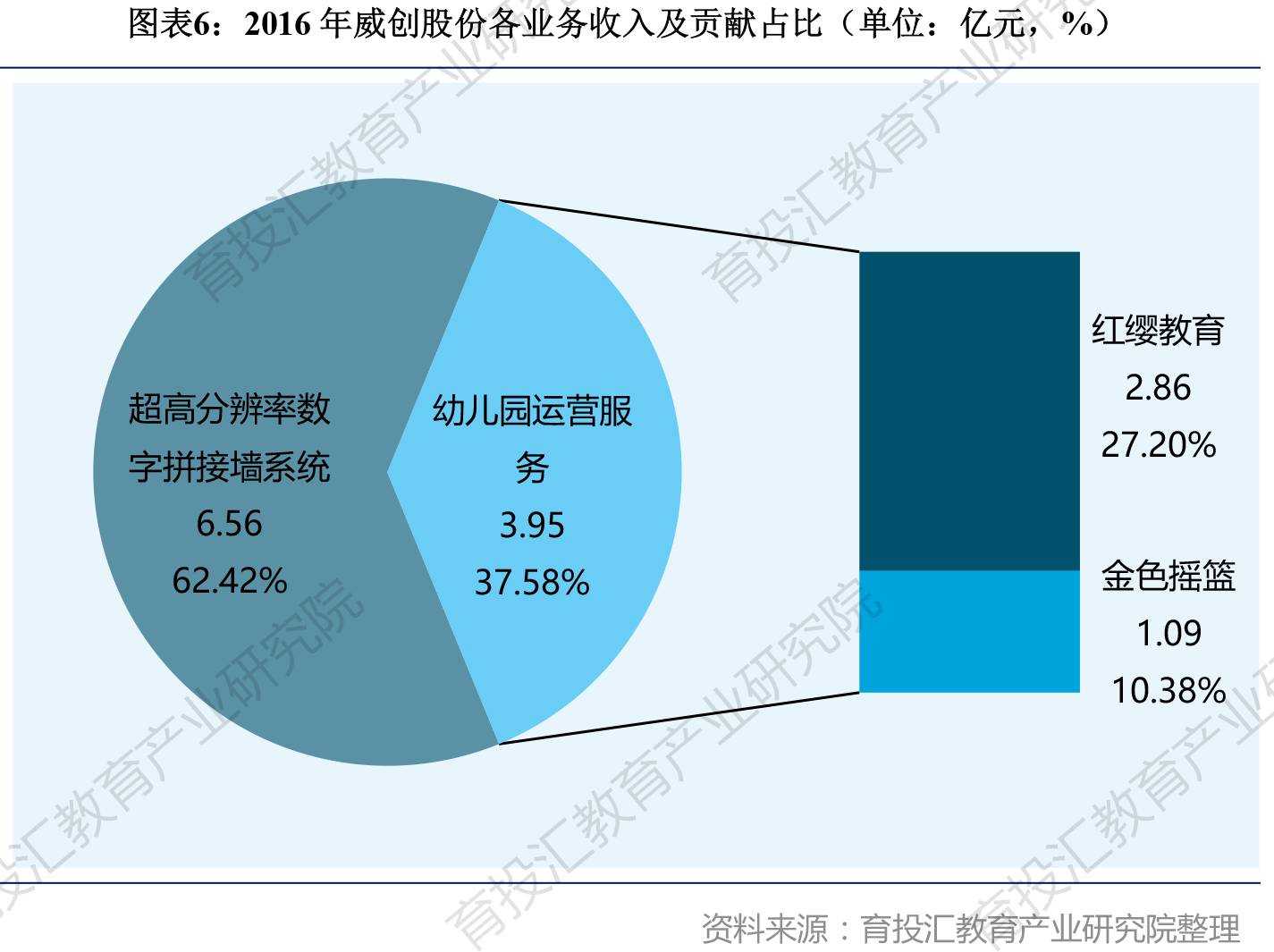

威创股份成立于2002年,并于2009年11月上市,目前主要业务为超高分辨率数字拼接墙系统业务和幼儿园运营管理服务业务双轮驱动。

2013年起,在多种市场、技术压力下,公司数字拼接墙业务开始承压,业务面临下行压力,面对产业形势挑战,公司开始主动调整市场策略。2014年7月,和君资本战略入股,公司引入和君做市值管理,之后和君投资开始推动威创通过资本运作转型幼教。2015年2月,威创股份收购了红缨教育,同年9月收购了金色摇篮,开始进军幼教行业。

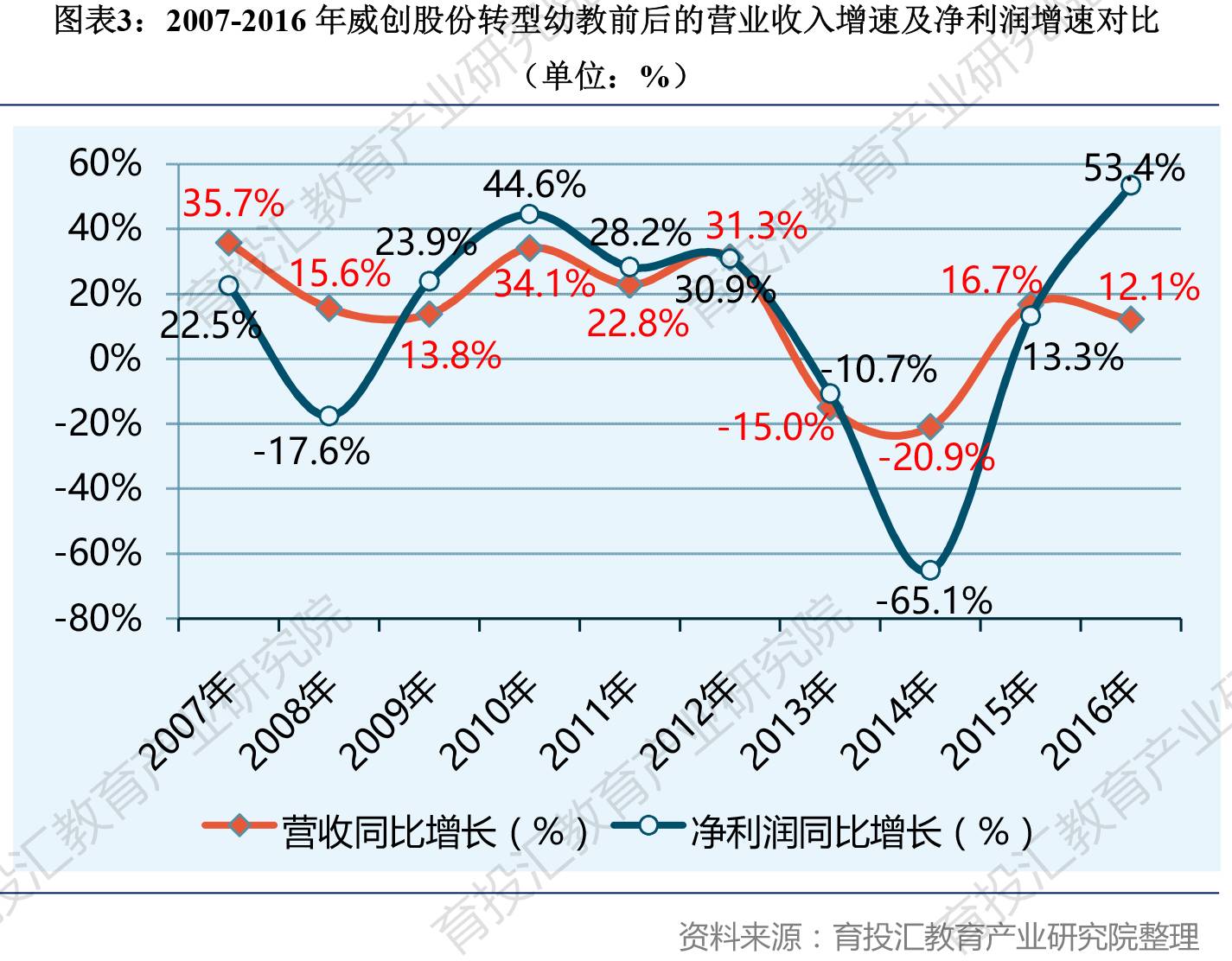

从业绩来看,2013年中期以来,受国内政策和宏观经济结构调整的影响,公司部分中标项目出现建设周期延长、交付延迟,对公司的业绩造成了持续影响。2013年,公司营收及净利润开始下滑,且均出现了负增长;到2014年,营收及利润更是出现大幅的下滑,降幅分别达到20.9%和65.1%。2015年公司转型幼教领域,营收及净利润增长开始出现回升,分别较2014年增长了16.7%和13.3%。

在规模效应显现后,威创股份加快了布局幼教领域的步伐。2016年开始,公司或以股权投资等方式进行外延扩张,先后投资家园共育平台贝聊、一体化系统解决方案艾乐教育、产业基金启迪威创,并与高端双语幼儿园连锁品牌可儿教育开展合作,进一步拓展幼教领域的业务。

2016年,在公司旗下红缨教育和金色摇篮的产业资源对接下,业务规模和收入利润水平均得到了大幅度的提升。2016年,公司实现营业总收入10.51亿元,同比增长12.11%;净利润1.82亿元,同比增长52.53%;整体达成公司业绩目标。

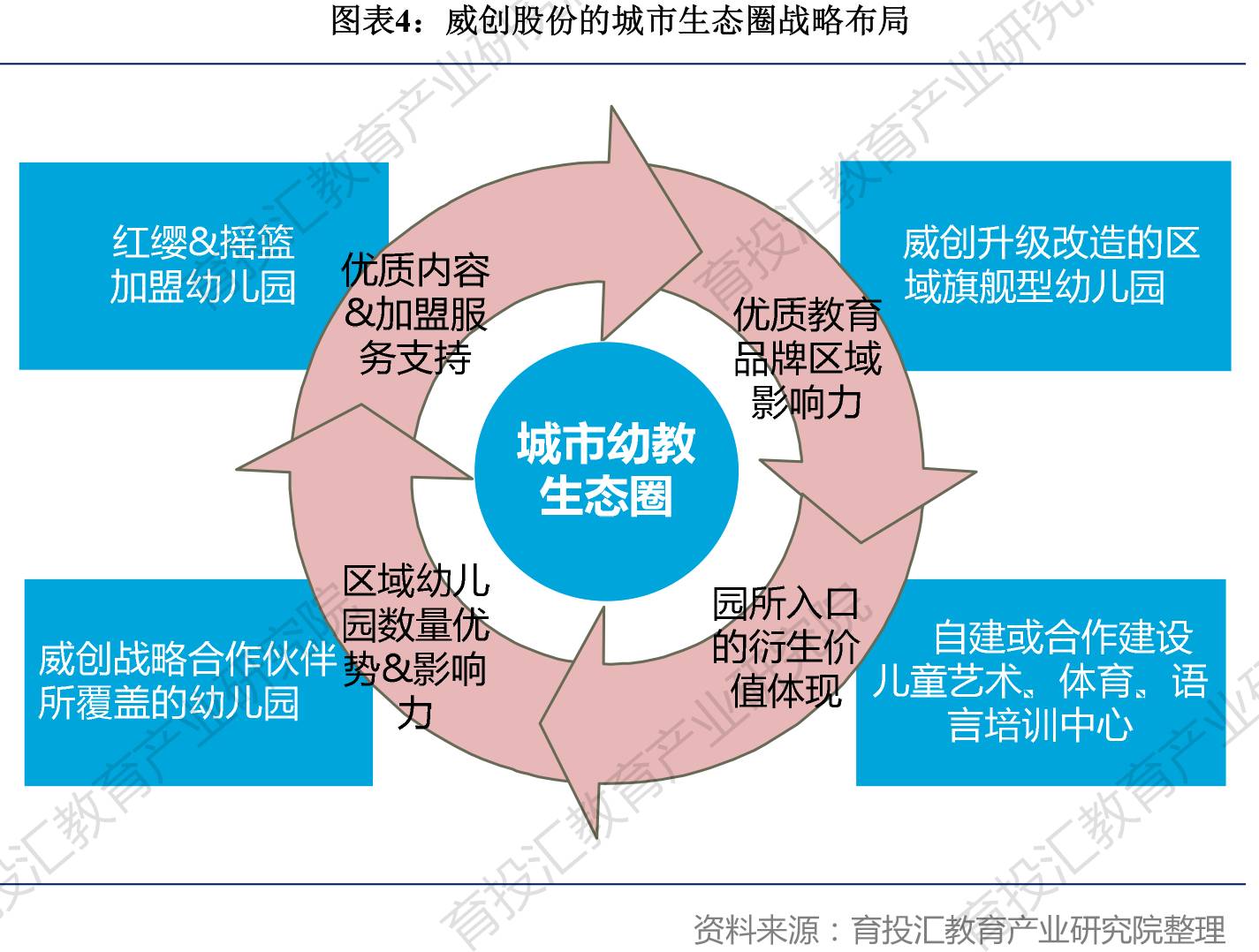

目前,公司初步形成了具有线下品牌运营实体、线上流量平台以及公共服务平台的幼教生态圈,通过线上导流、线下园所运营实现盈利。线下品牌运营以“红缨-金色摇篮-YOJO-艾乐”幼儿园品牌覆盖全国;线上流量平台依托贝聊及自媒体育儿平台“程博士育儿”等流量平台建设O2O商业模式;公共服务平台以启迪威创、幼教天地、威创康轩、E师帮等为基础,强势争夺上游资源。

未来,威创股份将围绕着产业链上下游以及幼教产业生态通过对外合作以及孵化投资等方式提前布局,重点关注包括一二线城市的高端幼儿园、线下素质教育培训机构和优秀的互联网早幼教产品等领域;并期望借助资本市场加大对幼教行业资源的整合,打造旗舰幼儿园,构建园所服务层次和体系层级,逐步构建完成公司的“城市幼教生态圈”。

幼教业务增长109%,主要来源于红缨教育及金色摇篮

威创主要侧重中早期的教育项目,目前的幼教企业中没有大型的企业,这为威创提供了重要的机会。在没有外延并购的前提下,公司幼教业务仍然实现快速发展,对比公司归母利润总额,幼教业务已经成为公司主要利润来源。

2016年,公司幼教板块实现营业收入39486.10万元,同比增长109%,占公司总营收比重37.58%;营业毛利22885.72万元,占比39.19%。在战略投资者支持和公司自身努力下,2014年末布局至今,公司布局幼教产业阶段性成果初现。

从幼儿园数据上看,威创公司管理幼儿园规模已经实现全国领先,并且初步构建了各区域的从连锁、托管到加盟的业务服务体系。截止2016年末,威创共拥有连锁幼儿园6家,托管幼儿园19家,加盟幼儿园3601家,托管小学2家,品牌加盟小学3家,直营早教机构2家,品牌加盟早教10家,幼教行业的领先地位得到进一步的巩固。

目前,威创股份主要布局了4个幼儿园品牌,且各自定位不同。公司借助金色摇篮与红缨教育之间的区域集中与分散布局结合形成了管理、营销上的协同,同时借助艾乐教育打造智能连锁幼儿园及可儿教育拓展高端园。

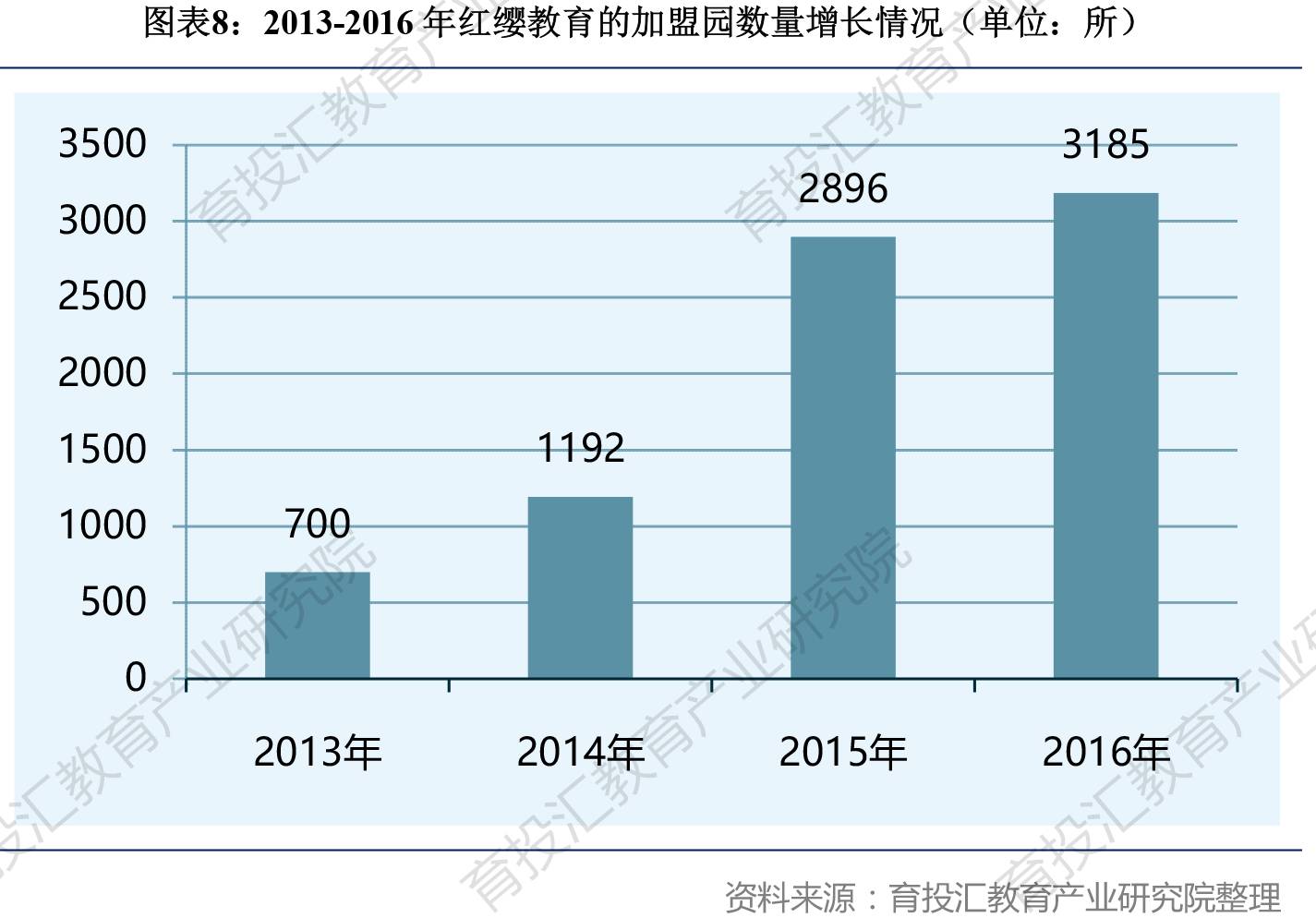

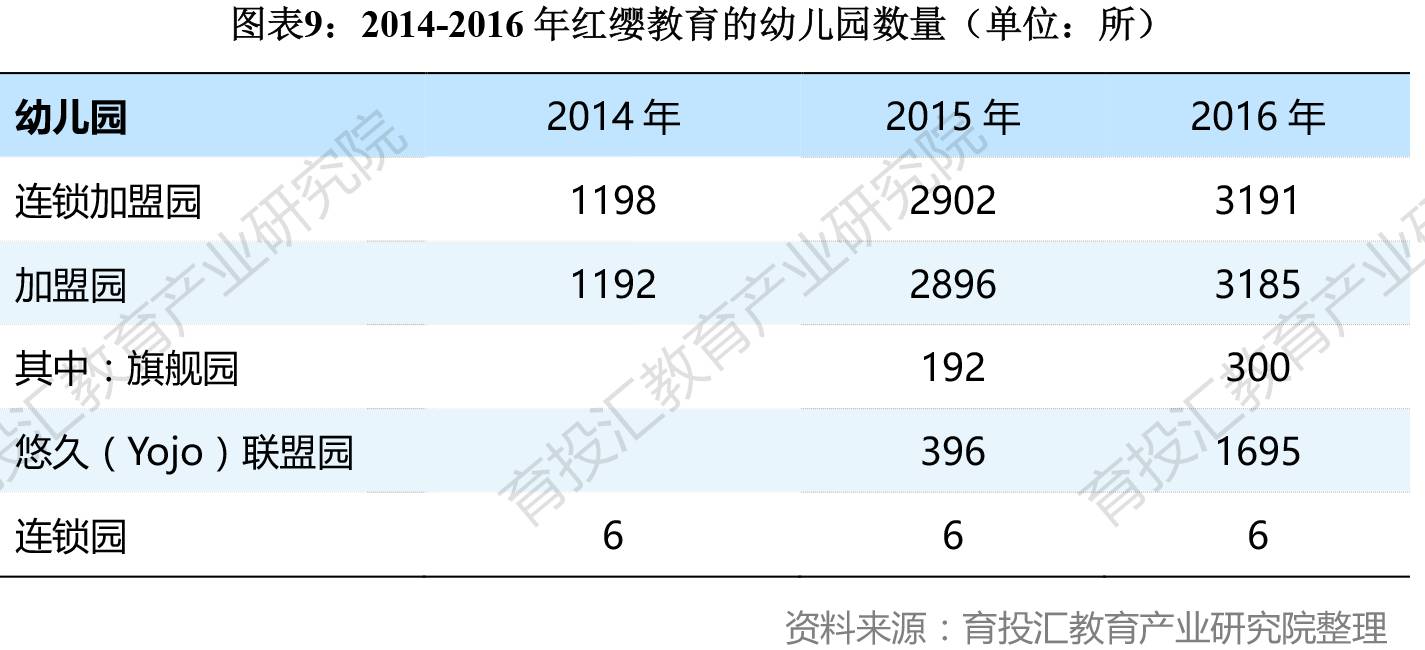

红缨教育是威创股份进入幼教的第一站,其主要经营模式是连锁管理,侧重营销和品牌管理,加盟园分布于全国各地,优势区域在华北、东北的二三线城市。纳入威创管理体系之后,红缨教育的加盟业务发展迅速且更加注重深耕细作。截止2016年底,红缨教育共有连锁幼儿园6所,加盟园数量从2013年的700多所发展到3185所,CAGR约46.1%,其中红缨品牌加盟园所1490所。

红缨教育2015年推出了“悠久园”品牌。针对农村地区幼儿园辐射半径过大、成本过高的问题,悠久园主打农村地区幼儿园加盟业务,将代理权出售给乡镇代理商,公司主要负责进行集中的开园培训。2016年悠久(Yojo)联盟园达1695所,悠久(Yojo)代理加盟商166家。2016年,旗舰园客单价从2014年的10.6万元增长至17.65万元,CAGR约为18.5%,主要是红缨在培训、运营及产品支持上的拓展和加强。

整体来看,红缨教育是威创股份业绩增速最快、利润贡献最大的版块。2016年,红缨教育实现营业收入28577.34万元,较上年同期增长48.12%,占威创幼教业务的72.4%(占总收入的27.2%);归属于公司所有者的净利润10209.18万元,较上年同期增长80.76%。红缨营收主要来源于商品销售,加盟费用占比较低。

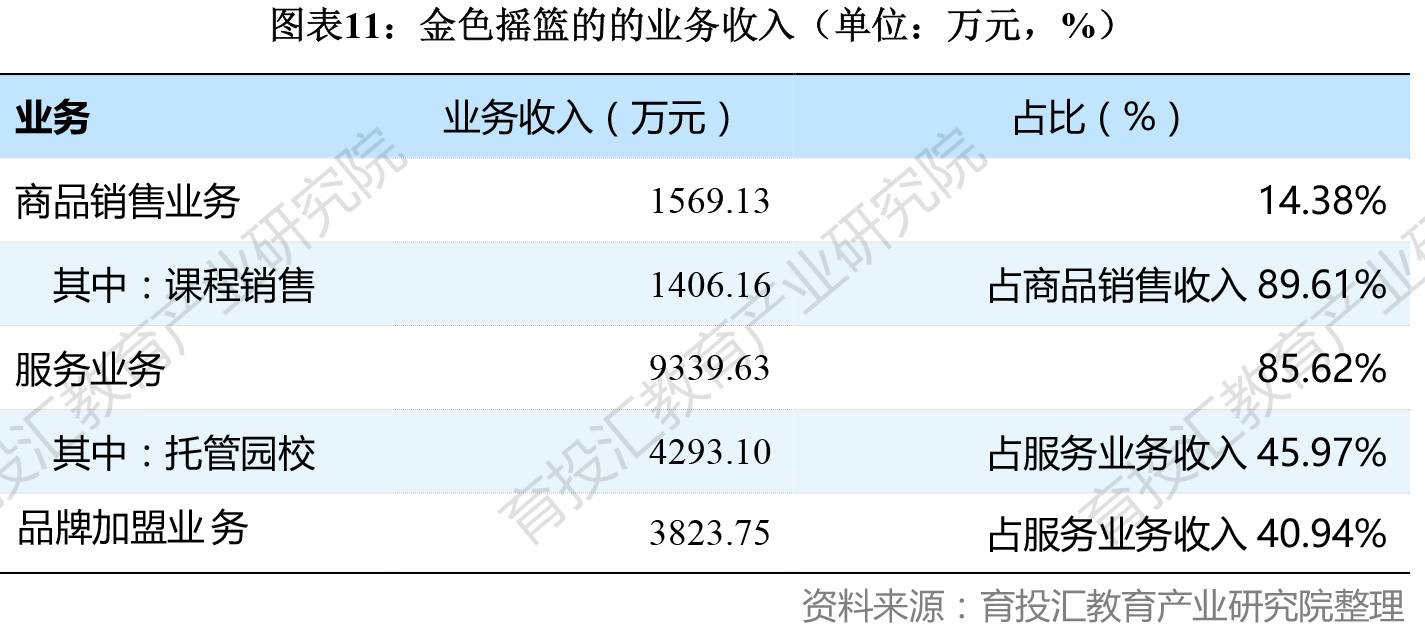

金色摇篮加入威创体系后,开园筹备、品牌包装、现在督导等加盟服务能力持续增强,从内向型的企业转变成外向型的企业,加盟园增长速度也加快。截止2016年末,金色摇篮共有446所园校,其中托管幼儿园19所,加盟幼儿园410所,托管小学2所,品牌加盟小学3所,直营早教中心2所,加盟早教中心10所,区域城市合伙人6家。其中全年新增品牌加盟园所270家、1家托管幼儿园、1家品牌加盟小学,品牌知名度得到了大幅提升。

金色摇篮的收入利润来源以托管式加盟等重度加盟为主。2016年,金色摇篮实现收入10908.76万元,占威创幼教业务的27.6%(占总收入的10.38%);归属于公司所有者的净利润6038.92万元。

在现有四大幼教品牌之上,威创公司还计划收购其他知名早教品牌,打造喜达屋式的立体品牌体系。我们预计未来三年公司的加盟园所数量将呈现快速扩张的趋势,园所数量的提升将直接带来园所加盟费用以及后续教材等二次销售收入的大幅增长。

本文作者:Vosem Feng

评论