界面新闻记者 | 田鹤琪

作为人工智能、电网、新能源等领域的核心原材料,铜正成为矿企战略布局的必争资源。

近期,四大矿商2025产销报告均出炉。其中,三大矿的铜产量均实现同比增长。

作为全球最大的铜矿企业,必和必拓依旧稳坐头把交椅。

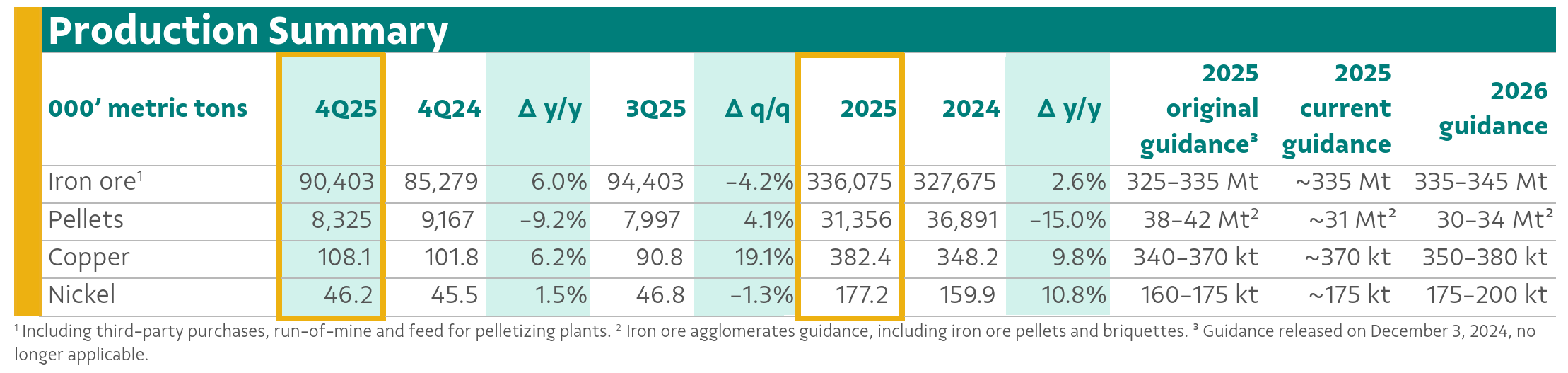

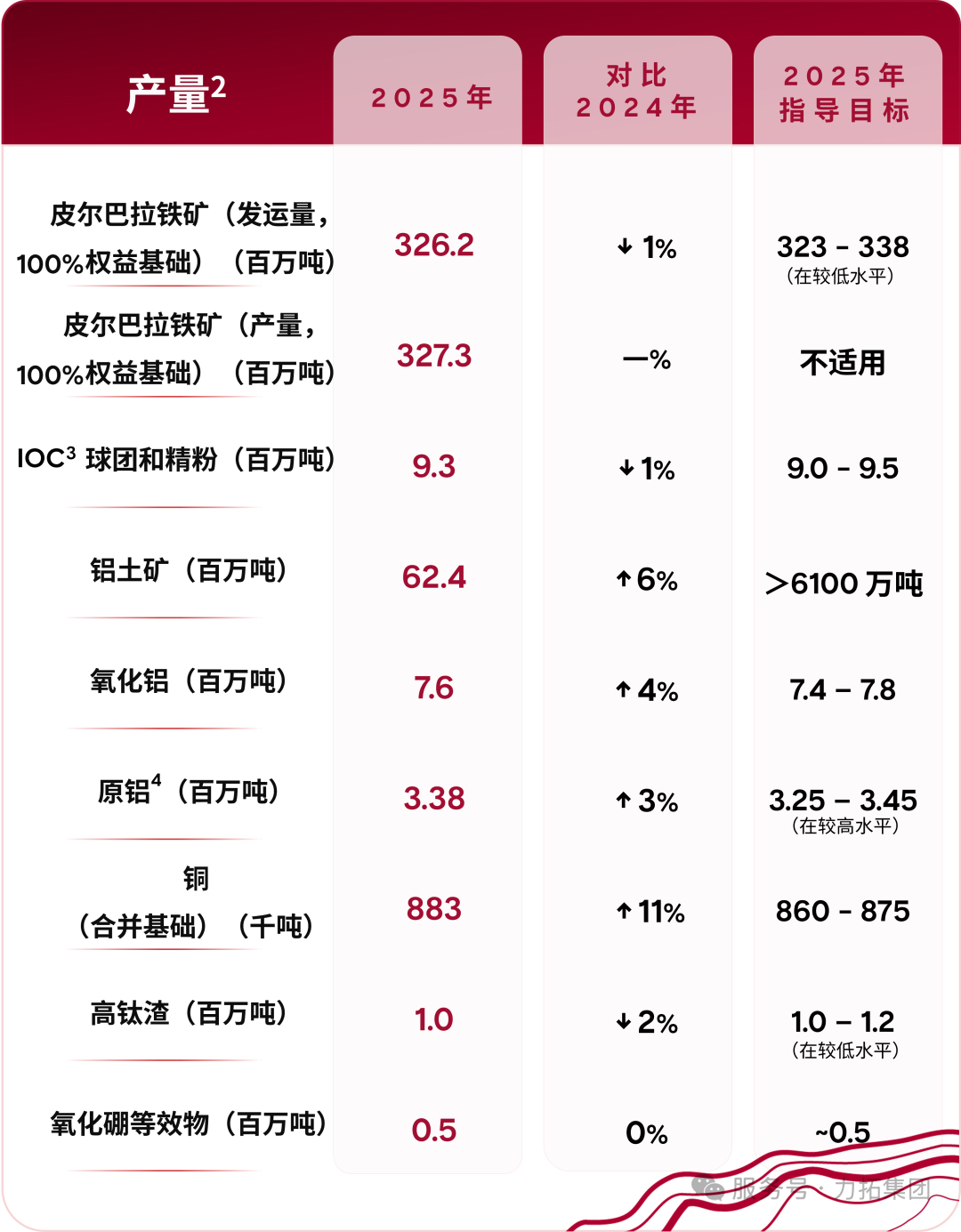

2025年,必和必拓铜产量达201.4万吨,同比上涨约2.9%。得益于埃斯孔迪达等南美项目的稳定运营,必和必拓进一步上调了2026财年的铜产量指导区间至190万-200万吨。

此外,必和必拓正进行一项战略性押注。

报告披露,去年12月,必和必拓旗下维库尼亚(Vicuña)项目在阿根廷提交了大型投资激励机制(RIGI)申请,按计划将于2026年一季度完成综合技术报告。维库尼亚公司由必和必拓和伦丁加拿大矿业公司共同成立。

维库尼亚公司通讯总监卡特琳娜·祖加拉表示,该公司今年可能向菲洛德尔索尔矿和何塞玛利亚矿投资高达8亿美元。这两个项目可能是历史上最重要的铜矿开发项目。

据该公司称,这些项目构成了维库尼亚矿区。该矿区是全球最大的未开发铜、金、银矿藏之一。维库尼亚公司估计,总投资额约为50亿美元。当地有官员和业内专家则认为,投资额可能高达150亿美元。

淡水河谷在铜业务上同样取得突破。

2025年,其铜产量为38.24万吨,同比上涨9.8%,创下2018年以来新高。

其中,2025年四季度,淡水河谷铜产量10.81万吨,增幅为6%,是2018年以来最高季度产量,这一增长得益于其萨洛博(Salobo)运营区创下历史最高产量,以及索塞古(Sossego)运营区和加拿大多金属资产保持稳定运营业绩。

去年12月,淡水河谷公司曾宣布,其子公司淡水河谷基本金属公司已与嘉能可签署协议,共同评估位于萨德伯里盆地相邻矿区的一个潜在铜矿开发项目。

详细的工程设计、许可审批和咨询工作将于2026年进行,最终投资决定预计将于2027年上半年做出。

对于铜增产,淡水河谷雄心勃勃。

1月中旬,淡水河谷基本金属公司首席执行官肖恩·乌斯马尔公开表示,公司目标是成为“年产100万吨的铜生产商”。该公司之前计划,到2035年将年铜产量翻一番,达到70万吨左右。

另一大矿业龙头力拓,在铜产量的增长速度上表现抢眼。

受奥尤陶勒盖矿成功增产的推动,力拓2025年铜产量(合并基础)为88.3万吨,同比增长11%,超过了当年指导目标上限86万-87.5万吨,该矿的地下开发项目现已完工。

2026年,力拓合并铜产量的目标是,达到80万-87万吨。

作为四大矿商之一的福德士河,当前尚未生产铜。不过,其在积极加码铜矿生产。

2025年12月,福德士河与阿尔塔铜业公司签署了一项具有约束力的协议,通过加拿大《商业公司法》下的“计划安排”,拟收购阿尔塔铜业公司尚未持有的64%已发行流通普通股。

此项收购秉承了福德士河关键矿产战略,有助于扩大其铜资源项目组合,包括阿根廷和哈萨克斯坦的相关勘探项目。

因估值、管理权分歧未能达成共识,全球矿业巨头力拓与嘉能可的合并谈判近期正式告吹。但这场围绕 “金属之王” 铜的博弈,正折射出能源转型背景下的行业趋势。

2025年以来,铜价呈现强劲上涨走势。A股铜金属概念去年年内涨幅超86%。今年1月底,伦敦金属交易所(LME)铜价一度突破1.45万美元/吨,创下历史新高。

高盛于去年12月发布的预测显示,在基准情景下(关税不确定性将持续至2026年年中,届时将宣布2027年实施关税),2026年铜价将呈盘整态势,年均价格为1.14万美元/吨。

高盛进一步分析指出,2026年美国以外地区库存将再减少约45万吨,这与投机头寸大幅增加的趋势大致一致。如果美国开始消耗其在2025-2026年囤积的150万吨铜,预计2026年下半年至2027年初铜价将小幅走低。

但铜仍是高盛“最看好”的工业金属之一,尤其从长期趋势看。

该机构表示,电气化意味着需求增长强劲,且铜矿供应面临独特的制约因素。

由于铜对人工智能、电网和国防等战略领域至关重要,若全球经济增长放缓,对价格敏感的国家可能实施战略储备,将为铜价提供支撑。

标普在近期发布的一项重要新研究中指出,世界将需要更多的铜,而供应将越来越难以获得。

标普表示,预计铜需求量将从2025年底的2800万吨增长50%,到2040年达到4200万吨。与此同时,供应预计将滞后,该研究预测,如果没有实质性的供应扩张,到2040年将出现1000万吨的缺口。

铜业务代表了未来的增长方向,铁矿石仍是当前各大矿商的“现金奶牛”。

2025年的产销数据显示,全球铁矿石市场格局发生变化,淡水河谷在时隔七年后,重新夺回产量第一的宝座。

淡水河谷2025年铁矿石产量达3.36亿吨,同比增长2.56%,创2018年以来新高。这一成绩兑现了其新任首席执行官毕闻达于去年6月洒下的豪言。其自去年上任以来便立下目标,要夺回“全球最大铁矿石开采公司”的地位,并向3.6亿吨产量迈进。

相比之下,曾经的“老大”力拓2025年皮尔巴拉矿区产量为3.27亿吨,较去年3.28亿吨微微下滑。不过,该公司四季度产量同比增长4%,出货量同比增长7%,均创下历史新高。

去年11月11日,非洲西芒杜项目正式投产,象征着全球铁矿石市场迈入了一个历史性时刻。今年1月21日,西芒杜simFer高品位铁矿石首次进入中国市场。simFer是由几内亚政府、力拓和中铝集团牵头的中铝铁矿控股有限公司共同组建的合资企业。

必和必拓以2.92亿吨的产量位居第三,同比增长0.8%。

该公司西澳铁矿(WAIO)2026上半财年(2025年7月-12月)产量和发运量均创新高。此外,萨马科(Samarco)铁矿第二选矿厂于2025财年上半年末重启后,进一步带动产量实现增长。

福德士河去年以2.03亿吨的加工量位居第四,同比增长5.41%。

2026财年上半年(2025年7月-12月),福德士河铁矿石发货量达到1.002亿吨,同比增长3%,创下半年发货量历史新高。

镍作为电池金属的关键组成部分,同样受到市场关注。

全球最大镍生产商之一的淡水河谷,2025年镍产量17.72万吨,同比增长10.8%,是自2022年以来的最高水平。

作为全球最大的镍生产国,印尼掌控着全球约70%的镍供应。其政策动向影响着市场预期。

去年12月,印尼能源与矿产资源部称,印尼计划在2026年削减产量,以实现供需的更好匹配。

自去年12月中旬以来,镍价一路飙升。

LME伦镍价格在1月一度攀升至18741.5美元/吨,较年初上涨约12%。

2月11日,据阿格斯援引市场消息人士消息,印尼能源和矿产资源部将把2026年镍生产工作计划和预算(RKAB)配额削减至2.6亿-2.7亿吨。翌日,长江镍现货均价达14.55万元/吨,较前一天上涨约2%。

印尼今年的镍矿配额,比2025年批准的3.79亿吨低约三分之一。阿格斯估计显示,减产后的配额也将远低于印尼2026年预测的3.3亿吨镍矿消费量。这或改变未来的镍供应格局。

1月15日,淡水河谷印尼公司宣布获得2026年印尼政府采矿配额批准。但未透露今年获准生产的镍矿石数量。

评论